También podría gustarte

- Mapa Conceptual Ley 1314 de 2009 - AnitaDocumento1 páginaMapa Conceptual Ley 1314 de 2009 - AnitaAna Maria Hincapie Toro67% (15)

- U3ai Estado de Situacion Financiera.Documento3 páginasU3ai Estado de Situacion Financiera.YULISSA CASTANEDA PEREZ20% (5)

- Cuadro SinopticoDocumento11 páginasCuadro Sinopticodaisylorena garces perezAún no hay calificaciones

- Mapa Conceptual NIIF PYMESDocumento2 páginasMapa Conceptual NIIF PYMESNatalia MURILLO CEBALLOS100% (1)

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Taller 2 Mercado de CapitalesDocumento9 páginasTaller 2 Mercado de CapitalesJennifer CUELLAR VELASQUEZAún no hay calificaciones

- Ejemplos Criterio Fifo y PMP, Direct Costing, Puntos de RupturaDocumento8 páginasEjemplos Criterio Fifo y PMP, Direct Costing, Puntos de RupturacamiAún no hay calificaciones

- Guia NIIF MXDocumento12 páginasGuia NIIF MXJavier JuarezAún no hay calificaciones

- Mapa Conceptual 1Documento1 páginaMapa Conceptual 1SILVERS XDAún no hay calificaciones

- Las NIIFsDocumento1 páginaLas NIIFsMarcelo Diaz PinchiAún no hay calificaciones

- Plan Contable General Empresarial ModificadoDocumento5 páginasPlan Contable General Empresarial ModificadoJEANPIERRE ALEXANDER CULQUI CUBAS100% (1)

- S 2 Fundamentos de ContabilidadDocumento15 páginasS 2 Fundamentos de ContabilidadmelAún no hay calificaciones

- Actividad 7 ContabilidadDocumento2 páginasActividad 7 ContabilidadJdaniela BarreraAún no hay calificaciones

- ACT. 1 La Contabilidad y Su Campo de AcciónDocumento2 páginasACT. 1 La Contabilidad y Su Campo de AcciónIvetheAún no hay calificaciones

- ENFOQUEGENERALDELMARCONORMATIVODELAINFORMACIONCONTABLEDocumento6 páginasENFOQUEGENERALDELMARCONORMATIVODELAINFORMACIONCONTABLEJhovanny TenazoaAún no hay calificaciones

- Sesion 06-Niff y Nics IDocumento56 páginasSesion 06-Niff y Nics IAlejandro PacoraAún no hay calificaciones

- Proyecto 2Documento9 páginasProyecto 2NaBi kimAún no hay calificaciones

- Mapa Conceptual de La Contabilidad.Documento3 páginasMapa Conceptual de La Contabilidad.Sofia MarleneAún no hay calificaciones

- Taller N. 2 EC. Marcos Normativos de La ContabilidadDocumento7 páginasTaller N. 2 EC. Marcos Normativos de La ContabilidadJazmin RojasAún no hay calificaciones

- 1 Origen, Evolucion y Estrutura Del Sistema IFRS PublicationDocumento16 páginas1 Origen, Evolucion y Estrutura Del Sistema IFRS PublicationmartizaAún no hay calificaciones

- Reglamento de Información FinancieraDocumento11 páginasReglamento de Información FinancieraSharon JuarezAún no hay calificaciones

- ABCDocumento3 páginasABCWilliams Mauricio Cabrera CajusolAún no hay calificaciones

- Tarea 5 - Seminario de ContabilidadDocumento3 páginasTarea 5 - Seminario de ContabilidadGregory SuazoAún no hay calificaciones

- Anexo 2 y 3 Del Decreto 2420 Del 2015Documento13 páginasAnexo 2 y 3 Del Decreto 2420 Del 2015Eduardo SolorzanoAún no hay calificaciones

- APLICACIÓNPRACTICAPCGE Plan Contable Gratuito 1ra Sesiom 1Documento70 páginasAPLICACIÓNPRACTICAPCGE Plan Contable Gratuito 1ra Sesiom 1Roberto Juscamaita MonteroAún no hay calificaciones

- 01 EL IASB Origen, Evolución y Estructura Del Sistema IFRSDocumento16 páginas01 EL IASB Origen, Evolución y Estructura Del Sistema IFRSjuanAún no hay calificaciones

- Tarea Olvin CotoDocumento5 páginasTarea Olvin CotoMariely InestrozaAún no hay calificaciones

- Principales Cálculos Financieros Aplicables A Las NIIFDocumento7 páginasPrincipales Cálculos Financieros Aplicables A Las NIIFCarlos GarciaAún no hay calificaciones

- Valeria Castro - Seminario Normas Nif - Semana 4Documento6 páginasValeria Castro - Seminario Normas Nif - Semana 4VALERIA CASTROAún no hay calificaciones

- Actividad Primera ClaseDocumento7 páginasActividad Primera ClaseNAYAún no hay calificaciones

- Normatividad Referida A Ciencia Contable Que El Auditor Debe Tomar en CuentaDocumento64 páginasNormatividad Referida A Ciencia Contable Que El Auditor Debe Tomar en CuentaANTONELLA ESPERANZA VILLANUEVA HUAMANIAún no hay calificaciones

- Mapa Sinoptico Politicas ContablesDocumento3 páginasMapa Sinoptico Politicas ContablesAdriana ortiz hoyosAún no hay calificaciones

- PLAN CONTABLE GENERAL EMPRESARIAL Modificado 2019 - GRUPO 2Documento7 páginasPLAN CONTABLE GENERAL EMPRESARIAL Modificado 2019 - GRUPO 2Alex SnesAún no hay calificaciones

- Diplomado Pcge Primera y Segunda SesiónDocumento279 páginasDiplomado Pcge Primera y Segunda SesiónArnaldoTrinidadMacedoAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoLorena PerezAún no hay calificaciones

- Cuadro Comparativo de Las NIIF y COLGAAPDocumento6 páginasCuadro Comparativo de Las NIIF y COLGAAPYurissa Arias0% (1)

- Diapositiva Primer Parcial Grupo #1Documento50 páginasDiapositiva Primer Parcial Grupo #1anthony naviaAún no hay calificaciones

- Linea de TiempoDocumento1 páginaLinea de TiempoLiseth Paola MANOSALVA NOTHAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoCarlos Arturo Martínez GarcíaAún no hay calificaciones

- Nic, Nif, PymesDocumento11 páginasNic, Nif, PymesJulio GilAún no hay calificaciones

- Esquema Mapa Conceptual Doodle MulticolorDocumento3 páginasEsquema Mapa Conceptual Doodle MulticolorManu ArroyoAún no hay calificaciones

- Clasificación de La Contabilidad Según Su InformaciónDocumento1 páginaClasificación de La Contabilidad Según Su InformaciónJulio Cesar Gil AtanacioAún no hay calificaciones

- Sesion #01-Los Principios de Contabilidad Generalmente AceptadosDocumento62 páginasSesion #01-Los Principios de Contabilidad Generalmente AceptadosLuis Flores PalominoAún no hay calificaciones

- Cuadro Comparativo ContabilidadDocumento2 páginasCuadro Comparativo ContabilidadJuan José Saenz AsaldeAún no hay calificaciones

- Niif y NicDocumento4 páginasNiif y NicYOLANDA GONZALEZAún no hay calificaciones

- Tarea 4 IndividualDocumento8 páginasTarea 4 IndividualJEIMY VIVIANA AVILA RODRIGUEZAún no hay calificaciones

- Contabilidad de CostosDocumento2 páginasContabilidad de CostosDaniela EscobarAún no hay calificaciones

- Actividad#1 CONTDocumento10 páginasActividad#1 CONTMarialejandra BartuanoAún no hay calificaciones

- Unidad 1. Actividad 3. Normas Internacionales de ContabilidadDocumento2 páginasUnidad 1. Actividad 3. Normas Internacionales de ContabilidadEsmerolinAún no hay calificaciones

- Mapa Mental Contabilidad IDocumento6 páginasMapa Mental Contabilidad IERENISAún no hay calificaciones

- Nic - Niif PDFDocumento123 páginasNic - Niif PDFRossy MilenkaAún no hay calificaciones

- Cuadro Sinóptico Finanzas CorporativasDocumento1 páginaCuadro Sinóptico Finanzas Corporativasjorge ruizAún no hay calificaciones

- Mapa Mental de Conceptos de Los Diferentes MetodosDocumento2 páginasMapa Mental de Conceptos de Los Diferentes MetodosJuliana ReyAún no hay calificaciones

- Actividad 1 Electiva CPC PDFDocumento4 páginasActividad 1 Electiva CPC PDFjuan sepulvedaAún no hay calificaciones

- DIPLOMADOPCGEvdef PRIMERA SESIONDocumento108 páginasDIPLOMADOPCGEvdef PRIMERA SESIONGiovana Patricia Mendoza VicenteAún no hay calificaciones

- Pcge - Pcef DiferenciasDocumento4 páginasPcge - Pcef DiferenciasDayana Fiorella VRAún no hay calificaciones

- Marco Conceptual de La Contabilidad para ColombiaDocumento11 páginasMarco Conceptual de La Contabilidad para ColombiamlalvarezpAún no hay calificaciones

- Tarea 1Documento3 páginasTarea 1Jordán MontecinosAún no hay calificaciones

- Npif - GGL 2023Documento33 páginasNpif - GGL 2023Julio Sanchez de la PuenteAún no hay calificaciones

- 1 SesionDocumento141 páginas1 SesionNorithAún no hay calificaciones

- Marco Introductorio Niif PDFDocumento24 páginasMarco Introductorio Niif PDFlizbeth cabarcasAún no hay calificaciones

- Introduccion A La Contabilidad Act. 1Documento8 páginasIntroduccion A La Contabilidad Act. 1Edgar MexAún no hay calificaciones

- Adobe Scan 14 Oct. 2021Documento2 páginasAdobe Scan 14 Oct. 2021Alex VenturiAún no hay calificaciones

- Apuntes Estadistica Febrero 04.Documento4 páginasApuntes Estadistica Febrero 04.Alex VenturiAún no hay calificaciones

- Adobe Scan 04 Feb. 2023Documento1 páginaAdobe Scan 04 Feb. 2023Alex VenturiAún no hay calificaciones

- Actividades Del DiplomadoDocumento10 páginasActividades Del DiplomadoAlex VenturiAún no hay calificaciones

- Contabilidad General: Expresada en Unidades Monetarias de Lastransacclones Que Realiza Una Empresa y de Ciertos EventosDocumento8 páginasContabilidad General: Expresada en Unidades Monetarias de Lastransacclones Que Realiza Una Empresa y de Ciertos EventosAlex VenturiAún no hay calificaciones

- Diagrama de Arbol BDG Y BAFDocumento1 páginaDiagrama de Arbol BDG Y BAFAlex VenturiAún no hay calificaciones

- Horario de Temperatura BSFDocumento1 páginaHorario de Temperatura BSFAlex VenturiAún no hay calificaciones

- Moniciones Santa MisaDocumento2 páginasMoniciones Santa MisaAlex VenturiAún no hay calificaciones

- Artículo CP-3 Servicio Cobranzas Solidarias SAS - SERCOSOL SASDocumento15 páginasArtículo CP-3 Servicio Cobranzas Solidarias SAS - SERCOSOL SASLisney Lara RochaAún no hay calificaciones

- Semana 6-AmortizacionesDocumento28 páginasSemana 6-AmortizacionesJulio GuerreroAún no hay calificaciones

- Taller Sobre Interes Compuesto-Repaso.Documento2 páginasTaller Sobre Interes Compuesto-Repaso.Esteban Quintero MarinAún no hay calificaciones

- Transacciones Turkey StyleDocumento8 páginasTransacciones Turkey StyleHeymi EsquAún no hay calificaciones

- DDFGDocumento2 páginasDDFGTONIAún no hay calificaciones

- Condicionado Seguro de Vida Inversión OroDocumento76 páginasCondicionado Seguro de Vida Inversión OroMiguel SaavedraAún no hay calificaciones

- Estado Marzo 2019 PDFDocumento2 páginasEstado Marzo 2019 PDFSEGUIMIENTO CAAún no hay calificaciones

- Rubro DisponibleDocumento54 páginasRubro DisponibleMILAGROS100% (2)

- Balance General NotasDocumento6 páginasBalance General NotasAngelo David Varela HernándezAún no hay calificaciones

- Tema 2 - El Sistema Financiero CFDocumento18 páginasTema 2 - El Sistema Financiero CFIBETH IDALIA CARRILLO QUISPE100% (1)

- Practica Hasta Pase Al MayorDocumento14 páginasPractica Hasta Pase Al MayorWAEAún no hay calificaciones

- Practica SCA 2022 - FinalDocumento12 páginasPractica SCA 2022 - FinalKARIM LOPEZAún no hay calificaciones

- Comprobante de DomicilioDocumento1 páginaComprobante de DomicilioManuel GomezAún no hay calificaciones

- Mencione Los Títulos de La Ley 183Documento2 páginasMencione Los Títulos de La Ley 183Skrlett PouerietAún no hay calificaciones

- Guía No. 01 Contabilidad 1 3p Décimos B PDFDocumento6 páginasGuía No. 01 Contabilidad 1 3p Décimos B PDFMaicol VegaAún no hay calificaciones

- El PagaréDocumento17 páginasEl PagaréKarenStefanyTiconaValdez100% (1)

- Filosofia de La Regulacion ProfesionalDocumento11 páginasFilosofia de La Regulacion Profesionalsandra tafurAún no hay calificaciones

- Semana 7 - Excel - Excel para La TareaDocumento3 páginasSemana 7 - Excel - Excel para La TareaDuShe HD0% (1)

- Planilla de Declaración Y Pago de Aportes PrevisionalesDocumento1 páginaPlanilla de Declaración Y Pago de Aportes PrevisionalesWilliam ŽfAún no hay calificaciones

- Preparación y Presentación de Los Estados FinancierosDocumento120 páginasPreparación y Presentación de Los Estados FinancierosFrancisMariolyKawajaraYabeta100% (2)

- Tarea 8 ContabilidadDocumento4 páginasTarea 8 ContabilidadIsmeiry Rodriguez TejadaAún no hay calificaciones

- Trabajodemercadodecapitales11 111009191912 Phpapp02Documento27 páginasTrabajodemercadodecapitales11 111009191912 Phpapp02Leo Reyes100% (1)

- Universidad Autonoma Juan Misael SarachoDocumento7 páginasUniversidad Autonoma Juan Misael SarachoJharevirivis RodriguezAún no hay calificaciones

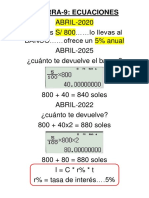

- Pizarra 9 EcuacionesDocumento8 páginasPizarra 9 EcuacionesRaúl HuallpacusiAún no hay calificaciones

- Fondo Mutuo LV Asia FDocumento1 páginaFondo Mutuo LV Asia FdanielAún no hay calificaciones

- A1 YgcDocumento2 páginasA1 YgcYas GzzAún no hay calificaciones

- Practica de Estado de Situacion FinancieraDocumento2 páginasPractica de Estado de Situacion FinancieraJuan Alberto SGAún no hay calificaciones