También podría gustarte

- Mapa Conceptual de Informacion ContableDocumento1 páginaMapa Conceptual de Informacion Contablesaymar mendozaAún no hay calificaciones

- Cuadro Comparativo Entre Dec 2649 Del 93 y NIIF ColombiaDocumento5 páginasCuadro Comparativo Entre Dec 2649 Del 93 y NIIF ColombiaLaura CastilloAún no hay calificaciones

- Seccion 2 Niif para PymesDocumento8 páginasSeccion 2 Niif para PymespilarAún no hay calificaciones

- Taria 5 de ContabilidadDocumento10 páginasTaria 5 de ContabilidadJosenia RosarioAún no hay calificaciones

- Contabilidad II. Unidad 1, SESIÓN 1. Los Estados FinancierosDocumento19 páginasContabilidad II. Unidad 1, SESIÓN 1. Los Estados FinancierosEduar Acosta TerronesAún no hay calificaciones

- L.analisis FinancieroDocumento5 páginasL.analisis FinancieroWilmer calderonAún no hay calificaciones

- Evidencia 1. Mapa Conceptual PDFDocumento9 páginasEvidencia 1. Mapa Conceptual PDFAileen GaunaAún no hay calificaciones

- Folleto Analisis FinancieroDocumento4 páginasFolleto Analisis Financieromaria cristina mora lozadaAún no hay calificaciones

- Goyeneche Sharon Taller 1 U 3 Analisis FinanieroDocumento2 páginasGoyeneche Sharon Taller 1 U 3 Analisis FinanieroSharon GoyenecheAún no hay calificaciones

- Gaif U1 A1 Jerl1Documento3 páginasGaif U1 A1 Jerl1Jenifer Gladys Ramirez LopezAún no hay calificaciones

- Folleto AnalisisDocumento4 páginasFolleto Analisismaria cristina mora lozadaAún no hay calificaciones

- Sección 4 - 10 GRUPO 1 - NIIF PARA PYMESDocumento41 páginasSección 4 - 10 GRUPO 1 - NIIF PARA PYMESAndres Jesus Quispe RomeroAún no hay calificaciones

- Estado Situacion FinancieraDocumento32 páginasEstado Situacion FinancieraRider Juan Dela Cruz Coaquira100% (1)

- Mapa Mental Estado Financiero .Documento1 páginaMapa Mental Estado Financiero .Maria insuastiAún no hay calificaciones

- U5A3 - Jimenez Calzada - Johan EduardoDocumento3 páginasU5A3 - Jimenez Calzada - Johan EduardoJohan JiménezAún no hay calificaciones

- Activos ExposiciónDocumento6 páginasActivos ExposiciónAmin Gabriel Carrasco SeguraAún no hay calificaciones

- Cuadro Comparativo Estados FinancierosDocumento6 páginasCuadro Comparativo Estados Financierosisabel lizarazo salcedo50% (2)

- Triptico ContabilidadDocumento2 páginasTriptico ContabilidadAlexander Martinez67% (3)

- RESUMEN SOBRE LA IMPORTANCIA DE RECLASIFICAR LAS CUENTAS PARA ELABORAR EL Mas La Lluvia de IdeasDocumento13 páginasRESUMEN SOBRE LA IMPORTANCIA DE RECLASIFICAR LAS CUENTAS PARA ELABORAR EL Mas La Lluvia de IdeasHenrry Aponte NoaAún no hay calificaciones

- Estado de Situación FinancieraDocumento44 páginasEstado de Situación Financieraherbert chavarriaAún no hay calificaciones

- Tema 3 - Estructura de Los Edos FinancierosDocumento49 páginasTema 3 - Estructura de Los Edos Financieroscristina magañaAún no hay calificaciones

- Semana 14 Estado de Situacion Financiera y de Resultados InegralesDocumento16 páginasSemana 14 Estado de Situacion Financiera y de Resultados Inegralesluis lezamaAún no hay calificaciones

- Cuadro Comparativo NiffDocumento3 páginasCuadro Comparativo NiffYacira Jimenez33% (3)

- nov8-TAREA 4 FUNDAMENTOSGESTIONINTEGRALDocumento21 páginasnov8-TAREA 4 FUNDAMENTOSGESTIONINTEGRALElisa Porras100% (1)

- Esquemas de Normas TrabajadasDocumento24 páginasEsquemas de Normas TrabajadasMarianela CalguaAún no hay calificaciones

- Contabilidad General Cuadro ComparativoDocumento5 páginasContabilidad General Cuadro Comparativojohnferlb4012Aún no hay calificaciones

- Actividad 3Documento3 páginasActividad 3Diana SanchezAún no hay calificaciones

- Aca Primera Entrega AypDocumento13 páginasAca Primera Entrega AypPAULA NINELLY CASTILLO GUALTEROAún no hay calificaciones

- U1 Ejercicios A1Documento4 páginasU1 Ejercicios A1MarioAún no hay calificaciones

- Tarea 5 y 6 Contabilidad-2Documento6 páginasTarea 5 y 6 Contabilidad-2hanselAún no hay calificaciones

- Presentación SS # 2 Reconocimiento y Medición en NIIFDocumento20 páginasPresentación SS # 2 Reconocimiento y Medición en NIIFliliam montoyaAún no hay calificaciones

- A1 U3 VictormanuelchanoDocumento10 páginasA1 U3 VictormanuelchanoVic man Ch chAún no hay calificaciones

- Trabajo Gestion Financiera TerminadoDocumento15 páginasTrabajo Gestion Financiera TerminadoJesúsDavidAguirreRomeroAún no hay calificaciones

- Tema I Principio y Normativa ContableDocumento14 páginasTema I Principio y Normativa ContablePedro LiraAún no hay calificaciones

- Cuadro Comparativo Niif Vs 2649Documento3 páginasCuadro Comparativo Niif Vs 2649yeni cortesAún no hay calificaciones

- Semana N 7 - Estado de Situacion FinancieraDocumento14 páginasSemana N 7 - Estado de Situacion FinancieraBEATRIZ MARICIELO ENRIQUEZ PALOMINOAún no hay calificaciones

- Contabilidad para No ContadoresDocumento16 páginasContabilidad para No ContadoresKarloz KirozAún no hay calificaciones

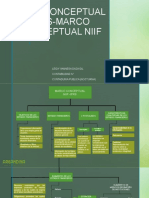

- Mapa Conceptual Ifrs-Marco Conceptual NiifDocumento4 páginasMapa Conceptual Ifrs-Marco Conceptual NiifDamian Cocinas100% (1)

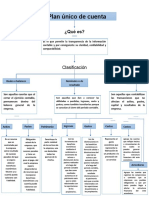

- Plan Unico de CuentaDocumento1 páginaPlan Unico de Cuentayeimy quinteroAún no hay calificaciones

- Introduccion A Conta Tareas7Documento6 páginasIntroduccion A Conta Tareas7kiara santander100% (1)

- Mapa Mental Estados Financieros Milena ColmenaresDocumento2 páginasMapa Mental Estados Financieros Milena Colmenaresmilena colmenaresAún no hay calificaciones

- Anexo 1 Informacion ContableDocumento12 páginasAnexo 1 Informacion ContableCaterine PeñaAún no hay calificaciones

- Contabilidad General Con Enfoque NIIF para Las Pym... - (PG 141 - 144) PDFDocumento4 páginasContabilidad General Con Enfoque NIIF para Las Pym... - (PG 141 - 144) PDFKelly Cortina CuelloAún no hay calificaciones

- Aspecto A CompararDocumento1 páginaAspecto A CompararMELANIE ANAIS ARIAS BAQUEAún no hay calificaciones

- Tema 1 - Estado de Situación Financiera PDFDocumento16 páginasTema 1 - Estado de Situación Financiera PDFKrisbel DominguezAún no hay calificaciones

- Marco Normativo - Contable para La Preparacion de Los Estados FinancierosDocumento37 páginasMarco Normativo - Contable para La Preparacion de Los Estados FinancierosRosa Elena NievesAún no hay calificaciones

- CONTABILIDAD Tarea 1Documento3 páginasCONTABILIDAD Tarea 1Issac GonzalezAún no hay calificaciones

- Folleto Sobre La Función, Los Principios y La Presentación de Los Estados FinancierosDocumento4 páginasFolleto Sobre La Función, Los Principios y La Presentación de Los Estados FinancierosLaura AmayaAún no hay calificaciones

- Actividad 1. El Registro Del Comercio PublicoDocumento4 páginasActividad 1. El Registro Del Comercio Publicoelnymar rivero cardozoAún no hay calificaciones

- Ing Costos - Tema 2 - Investigacion DocumentalDocumento16 páginasIng Costos - Tema 2 - Investigacion DocumentalYanely MooAún no hay calificaciones

- Trabajo Tema IIDocumento24 páginasTrabajo Tema IIIsamar Aguilera VillaneraAún no hay calificaciones

- Diario Doble EntradaDocumento4 páginasDiario Doble EntradaMercy Miguelina De OleoAún no hay calificaciones

- Cuadro Comparativo de Los Estados Financieros Bajo Niif y Bajo Norma Decreto 2649Documento6 páginasCuadro Comparativo de Los Estados Financieros Bajo Niif y Bajo Norma Decreto 2649Carolina Cuintaco VenegasAún no hay calificaciones

- Nic 01Documento13 páginasNic 01Janet Cortez camposAún no hay calificaciones

- Guia No 6 PolíticasDocumento19 páginasGuia No 6 PolíticasMarles cadena Isabella 11-3Aún no hay calificaciones

- Tarea4 - Individual - Katerin Castillo AlfaroDocumento11 páginasTarea4 - Individual - Katerin Castillo Alfarojuancamilocabarcas5Aún no hay calificaciones

- 2.-Informe Financiero, E.S.F. (B.G.) (2)Documento73 páginas2.-Informe Financiero, E.S.F. (B.G.) (2)Yudert romio Kana maccapaAún no hay calificaciones

- Exposicion NIF A5Documento16 páginasExposicion NIF A5Marisela FuentesAún no hay calificaciones

- Fundamentos de contabilidad (Versión profesor)De EverandFundamentos de contabilidad (Versión profesor)Aún no hay calificaciones

- Fundamentos de contabilidad (Versión alumno): (Versión alumno)De EverandFundamentos de contabilidad (Versión alumno): (Versión alumno)Calificación: 2 de 5 estrellas2/5 (1)

- Breve Historia Del Futuro: Una Travesía OccidentalDocumento13 páginasBreve Historia Del Futuro: Una Travesía OccidentalMisael MoreiraAún no hay calificaciones

- Tarea 4 BIEN RESUELTADocumento7 páginasTarea 4 BIEN RESUELTAMisael MoreiraAún no hay calificaciones

- Ica Texto de Lenguaje, Proyecto de Vida 2019Documento126 páginasIca Texto de Lenguaje, Proyecto de Vida 2019Emily AlvaradoAún no hay calificaciones

- Taller # 4 Traducción y Valores de VerdadDocumento3 páginasTaller # 4 Traducción y Valores de VerdadMisael MoreiraAún no hay calificaciones

- Autonomo Ecuac Contable Unidad 3Documento3 páginasAutonomo Ecuac Contable Unidad 3Misael MoreiraAún no hay calificaciones

- Carta AgrocalidadDocumento1 páginaCarta AgrocalidadMisael MoreiraAún no hay calificaciones

- Taller Cierre ContableDocumento4 páginasTaller Cierre ContableJennifer CantosAún no hay calificaciones

- Modelo Proyecto de VidaDocumento14 páginasModelo Proyecto de VidaMisael MoreiraAún no hay calificaciones

- Taller Ecuac Contab y TransaccionesDocumento3 páginasTaller Ecuac Contab y TransaccionesMisael MoreiraAún no hay calificaciones

- Problemas Comunes en La Toma de DecisionesDocumento7 páginasProblemas Comunes en La Toma de DecisionesyanettAún no hay calificaciones

- Unidad 1-Actividad 2 TallerDocumento8 páginasUnidad 1-Actividad 2 TallerSerna EduarAún no hay calificaciones

- Ejemplo Modelo FinancieroDocumento27 páginasEjemplo Modelo FinancieroJorge LuisAún no hay calificaciones

- 3 Entregable Semana 7 Ger FinancieraDocumento33 páginas3 Entregable Semana 7 Ger FinancieraL&M SEGUROSAún no hay calificaciones

- IE - 2022-2 - S5 - 613 - Ejercicios DesarrolladosDocumento11 páginasIE - 2022-2 - S5 - 613 - Ejercicios DesarrolladosWilliam ZRAún no hay calificaciones

- Fusion de SociedadesDocumento10 páginasFusion de SociedadesCoraima Vidaurre GuidinoAún no hay calificaciones

- Report Eee CC 5781974961943957434Documento2 páginasReport Eee CC 5781974961943957434Rommel CondoriAún no hay calificaciones

- Análisis Financiero MayoristaDocumento3 páginasAnálisis Financiero MayoristaYhovanny CH CalleAún no hay calificaciones

- EJERCICIO GRUPALLa Calera PIG SAC - AnálisisDocumento14 páginasEJERCICIO GRUPALLa Calera PIG SAC - AnálisisRenato Gallardo GarciaAún no hay calificaciones

- Tarea de ContabilidadDocumento5 páginasTarea de ContabilidadCesar Israel Vargas LopezAún no hay calificaciones

- Contabilidad AgropecuariaDocumento50 páginasContabilidad Agropecuariajose miguelAún no hay calificaciones

- Eva 20220427Documento18 páginasEva 20220427Sarai ContrerasAún no hay calificaciones

- Estados Financieros PDFDocumento83 páginasEstados Financieros PDFLucia MariaAún no hay calificaciones

- Informe Gerencial InmobilariaDocumento42 páginasInforme Gerencial Inmobilariajess2501100% (2)

- Unidad 6 - Contabilidad IIDocumento9 páginasUnidad 6 - Contabilidad IIMatias NeifertAún no hay calificaciones

- EjerLabo.8 - AdmisionSocios-9-3-19Documento9 páginasEjerLabo.8 - AdmisionSocios-9-3-19wilson ruizAún no hay calificaciones

- Ico U3 EaDocumento17 páginasIco U3 EaHugo AGAún no hay calificaciones

- Solucionario Final Gerfin 22020Documento14 páginasSolucionario Final Gerfin 22020Yancarla BeltranAún no hay calificaciones

- PRESENTACIONDocumento16 páginasPRESENTACIONLUCEROAún no hay calificaciones

- Valoracion Caracol TVDocumento16 páginasValoracion Caracol TVjinaAún no hay calificaciones

- Hallazgos de AuditoriaDocumento27 páginasHallazgos de AuditoriaMayra Andrea Huamán MartinezAún no hay calificaciones

- Caso Practico Niif 1Documento6 páginasCaso Practico Niif 1Katlin Marroquin de Flores100% (4)

- Área Trabajo - Evaluación Financiera 12Documento38 páginasÁrea Trabajo - Evaluación Financiera 12Miguel Andres Romero ClavijoAún no hay calificaciones

- Material de Examen Conta II-convertido-comprimidoDocumento39 páginasMaterial de Examen Conta II-convertido-comprimidoRapidin RapiAún no hay calificaciones

- La-Proyeccion-de-los-RecursosDocumento17 páginasLa-Proyeccion-de-los-RecursosFinanzas InacruzAún no hay calificaciones

- AGENDA SEMANAL 10 Al 14 DE ENERO DE 2022 PRIMERO A-BDocumento19 páginasAGENDA SEMANAL 10 Al 14 DE ENERO DE 2022 PRIMERO A-BErika HidalgoAún no hay calificaciones

- Estado de Cuenta PDFDocumento2 páginasEstado de Cuenta PDFDiego Lara Sosa50% (2)

- Actividad 9 Naturaleza de Las CuentasDocumento4 páginasActividad 9 Naturaleza de Las CuentasALICIA MARIA JIMENEZ MENDOZAAún no hay calificaciones

- Contabilidad General IDocumento26 páginasContabilidad General IJosé YupanquiAún no hay calificaciones

- PDF PPTX Ejercicios Finanzaspptx DLDocumento102 páginasPDF PPTX Ejercicios Finanzaspptx DLcarlos lupaca50% (2)