UNIVERSIDAD IBEROAMERICANA DE CIENCIA Y TECNOLOGÍA

DOCENTE: MBA. CARLOS IBARRA ARGUELLO

CONTABILIDAD FINANCIERA

CASO ALMACEN LOPEZ

INTEGRANTES:

Gisselle López Izaguirre

Haydee García Meza

Jean Carlos Vásquez

Johann Alvarado Huete

Viernes, de noviembre del 2022.

C.P.: ALMACÉN LOPEZ

pág. 1

�

Camilo López se encontraba preocupado por no saber cómo marchaban las cosas en el almacén de su propiedad.

Los dependientes solo le contestaban: "estamos vendiendo", "las cosas van excelentes, no se preocupe Don Camilo"

Pronto seremos el mejor almacén de la ciudad".

A pesar de las palabras de sus empleados, él notaba que la "Caja" del almacén se iba reduciendo cada vez má

preocupación.

El Balance General del Almacén López al 31 de Diciembre de 1986 mostraba lo

siguiente:

ALMACEN LOPEZ BALANCE

GENERAL

AL 31 DE DICIEMBRE DE 1986

ACTIVOS PASIVO

Banco 300,000.00 Cuentas por Pagar 28,000.00

Inventarios 50,000.00 Doctos por Pagar 22,000.00

TOTAL 350,000.00 TOTAL PASIVOS 50,000.00

CAPITAL

Camilo López 300,000.00

PASIVO + CAPITAL 350,000.00

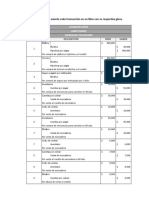

Las operaciones del mes de Enero mostraban las siguientes transacciones:

1- El Almacén adquirió locales propios mediante la compra de espacio, en un edificio contiguo por el valor total

de $400,000 de los cuales pagó con cheque la cantidad de $60,000 y se escrituró hipoteca por 10 años por el resto,

con cargo del VA mensual y amortizaciones anuales decrecientes. Registre las Retenciones aplicadas por la

compra de edificio, conforme la LCT822

2- Para construir posteriormente una bodega para las mercancías, el Almacén compró un lote de terreno

por un valor de $300,000 de los cuales dos terceras partes se pagaron en efectivo y el resto se firmó otra hipoteca

bajo las mismas condiciones.

3- Se tomó una póliza de seguros contra incendios por dos años con una prima de C$12,000, que se pagó en

efectivo.

Se compró y recibieron mercancías por $50,000.00 con el compromiso de cancelarlas 30 días después,

- 4-lo cual no pudo hacerse.

5- Se vendió mercancías por $30,000 al crédito a 30 días las cuales tampoco no nos pagaron. Aplique y Registre l

LV.A, conforme la LCT822.

6- Se compró mercancía a 60 días por $45,000. Aplique y Registre las Retenciones de Ley e LV.A, conforme la

LCT822.

7- Se vendieron al contado $10,000. Aplique y Registre las Retenciones de Ley e LV.A, conforme la

pág. 2

� LCT822.

8- Se vendieron mercancías al crédito a 60 días por

$7,500.-

9- Uno de los clientes abonó $4,500 por mercancías vendidas al

crédito.

10- El Almacén Vendió al contado mercancías por $32,200. Aplique y Registre las Retenciones de Ley e I.V.A,

conforme la LCT 822.

11- EL Sr. López tomó mercancías con valor de venta de $1,800, cuyo costo de inventario era de

$1,300.-

12- El Señor López retiro efectivo para usos particulares por C$10,500. -

13- El Almacén vendió mercancía por $12,900 de los cuales el cliente pagó en efectivo $5,000 y

solicitó un crédito a 30 días por el resto, lo cual fue concedido. Aplique y Registre las Retenciones de Ley e I.V.A, con

14- El señor López recibió una comunicación de una firma de Bienes Raíces, en la cual le confirmaban

que el valor de mercado del local adquirido para el almacén era de $500,000. Era evidente para el Sr. López

que la compra del local en $400,000 le había reportado un beneficio.

15- El almacén pagó en efectivo $10,000 de sus documentos por

pagar. -

16- El Señor López recibió una oferta de $ 1,400,000 por su negocio, la cual rechazó.

17- Se pagaron sueldos y salarios de los dependientes por un valor de $18,500.

18- Se compraron al contado suministro varios para la limpieza del nuevo local por un valor de $4,800.

(Se consumieron totalmente).

19- El inventario final de mercaderías al 31 de enero de 1987 ascendió a la suma de

$90,000.

INFORMACION ADICIONAL:

1- Calcule y registre la depreciación mensual del local. Se ha establecido un 10% anual sobre el valor de dicho

activo.

2- Se estima un 1% mensual como cuentas incobrables sobre los saldos de cuentas por

cobrar.

3- Registre la parte proporcional que correspondería a enero de 1987 de la prima de

seguros.

4- Están pendientes de pago $1,200 de honorarios por servicios profesionales del abogado por el mes

de Enero.

5- Los intereses sobre hipotecas están pendientes de pago al final del mes.

SE PIDE:

1- Asientos de diario de las operaciones.

2- Traslados al mayor.

3- Balance de movimientos del mes.

4- Balance de saldos.

5- Ajustes y asientos correspondientes en el diario y

mayor.

6- Estado de Resultados y Balance

General.

pág. 3

� 7- Prepare Conciliación Fiscal (Compensación de saldos impuestos, pago de impuestos o saldos a favor ante la

D.G.I).

#

C.P.: ALMACÉN LOPEZ

ALMACEN LOPEZ

BALANCE GENERAL

31 de diciembre de 1986

ACTIVO PASIVO

Activo Circulante Pasivo Circulante

Banco 72,681.00 Cuentas por pagar 138,450.00

Cuentas por cobrar 48,202.00 Documentos por pagar 12,000.00

-Estimacion cuentas incobrables

- 409.00 Hipotecas corto plazo 44,000.00

Inventario 90,000.00 Gastos acumulados 10,450.65

Impuestos por recuperar 165.00 Impuestos por pagar 30,000.00

Anticipos a IR 1,102.00 Total Pasivo Circulante 234,900.65

Primas de seguros 12,000.00

-Amortizaciones - 500.00 Pasivo No Circulante

Total Activo Circulante 223,241.00 Hipoteca a L/P 396,000.00

Total Pasivo No Circulante 396,000.00

Activo No Circulante Total PASIVO 630,900.65

Edificio 500,000.00

Terreno 300,000.00

-Depreciacion acumulada - 4,166.67 CAPITAL

Total Activo No Circulante 795,833.33 Capital 300,000.00

Superavit por revaluacion 100,000.00

Utilidad - 11,826.32

Total CAPITAL 388,173.68

TOTAL ACTIVOS 1,019,074.33 TOTAL PASIVO + CAPITAL 1,019,074.33 -

pág. 4

�

C.P.: ALMACÉN LOPEZ

ALMACEN LOPEZ

ESTADO DE RESULTADOS

31 de diciembre de 1986

Ventas 92,600.00

Costo de ventas 53,700.00

Utilidad bruta 38,900.00

Gastos de venta 27,655.65

Gastos administrativos 11,075.67

Gastos no deducibles 11,995.00

Gastos de operación 50,726.32

Utilidad de operacion - 11,826.32

-Impuesto sobre la renta 926.00

Utilidad /Perdida despues de impuestos - 12,752.32

pág. 5

�

C.P.: ALMACÉN LOPEZ

ALMACEN LOPEZ

ESTADO DE FLUJO DE EFECTIVO

31 de diciembre de 1986

Flujo por actividades de operación

Resultado del ejercicio - 11,826.32

más:

Gastos por estimación 409.00

Gastos depreciación 4,166.67

Resultado en efectivo - 7,250.65

Inventarios - 40,000.00

Cuentas por cobrar - 48,202.00

Anticipos a cuenta de impuestos - 1,267.00

Gastos pagados por anticipados - 11,500.00

Cuentas por pagar 110,450.00

Documentos por pagar - 10,000.00

Gastos acumulados por pagar 40,450.65 39,931.65

Flujo neto de efectivo por actividades de operación 32,681.00

Flujo de efectivo generado por actividades de inversión: - 700,000.00

Terreno - 300,000.00

Edificios - 400,000.00

Flujo de efectivo generado por actividades de financiamiento:

Hipotecas por pagar corto plazo 44,000.00

Hipotecas por pagar largo plazo 396,000.00 440,000.00

Flujo neto de efectivo generado por actividades de financiamiento 440,000.00

Flujo neto de efectivo generado en el periodo - 227,319.00

Saldo inicial en efectivo 300,000.00

Saldo de efectivo al final del periodo 72,681.00

pág. 6

�

A pesar de las palabras de sus empleados, él notaba que la "Caja" del almacén se iba reduciendo

cada vez más, siendo esa su mayor preocupación.

En la revisión efectuada por el área contable al almacén López nos encontramos con los siguiente:

Ha comprado activos (terreno y edificio) una parte lo ha comprado con dinero de caja, esto

lo pude haber realizado con un préstamo y así apalancase.

Revisar las políticas de crédito que actualmente tiene.

La nomina representa un 30% de los ingresos obtenidos

Retiro de dinero para actividades personales

Realizando una razón de tesorería logramos notar que el almacén contaba con $ 0.95 centavos

disponible para poder pagar y hacerles frente a sus deudas a corto plazo.

Con la rotación de cartera observamos una deficiencia en la cantidad de veces que se hizo efectivo

sus cobros, realizándolos solamente 1.92 veces. Esto es desfavorable para la empresa ya que se esta

tomando mas tiempo en convertir estas cuentas en efectivo y por lo tanto la empresa debe mejorar

políticas de recuperación de cartera.

pág. 7

� Recomendaciones

Incentivar a personas sobre la importancia de aprender a tomar decisiones en una empresa a través

de un análisis financiero. Analizar detalladamente porque se da el aumento en el capital debido al

incremento de cuentas por cobrar, esto debe de inducir al almacén a buscar un sistema que logre la

recuperación efectiva de estos saldos.

Como parte del seguimiento proponemos; reestructuraciones de deudas, mejoras en los plazos y formas de

pago; todo esto implica un mejoramiento en sus políticas de crédito. Así como realizar un análisis de clientes

por antigüedad de saldos, ya que este informe enumera todos los créditos pendientes de clientes, clasificados

por antigüedad, y brinda un análisis de cada crédito de cliente adeudado.

Revisar el personal con el que cuenta actualmente el almacén y realizar un recorte de personal ya que el 30%

de nuestros ingresos se van en pago de personal.

pág. 8