También podría gustarte

- 11 El Patrimonio y Las Cuentas de La EmpresaDocumento7 páginas11 El Patrimonio y Las Cuentas de La EmpresaCentre Formació Santa MartaAún no hay calificaciones

- Ejercicicios Punto de EquilibrioDocumento5 páginasEjercicicios Punto de Equilibrioloris0% (1)

- Resolución Enunciado Laboratorio PPEDocumento23 páginasResolución Enunciado Laboratorio PPEJaqueline Solòrzano100% (1)

- Dd156 CP Co Esp v0r2Documento10 páginasDd156 CP Co Esp v0r2Walter Amaya0% (1)

- DD156 CP CO Esp - v0r2Documento6 páginasDD156 CP CO Esp - v0r2LeslieAún no hay calificaciones

- Casos Inventario PPE PasivosDocumento4 páginasCasos Inventario PPE PasivosCristhian Joel Marreros LeonAún no hay calificaciones

- Ejercicios Tipo Parcial Costos Por Proceso ABC Pto EquilibrioDocumento5 páginasEjercicios Tipo Parcial Costos Por Proceso ABC Pto EquilibrioMauryCarmonaAún no hay calificaciones

- AsdsaDocumento6 páginasAsdsaCristofer CondoriAún no hay calificaciones

- Casos Semana 5Documento3 páginasCasos Semana 5Lenin Tacora AguíAún no hay calificaciones

- Evaluacion Seccion 11, 13, 16 y 17Documento3 páginasEvaluacion Seccion 11, 13, 16 y 17Alexis YrausquinAún no hay calificaciones

- CASOS 1 2 3 y 4 - SEMANA 2 - ENUNCIADODocumento4 páginasCASOS 1 2 3 y 4 - SEMANA 2 - ENUNCIADOAndrea Janet Curi SernaAún no hay calificaciones

- Lab08cg 2020Documento2 páginasLab08cg 2020Jose BrenesAún no hay calificaciones

- Ejercicios de Administracion de Financiera Hechos y Visto en ClasesDocumento5 páginasEjercicios de Administracion de Financiera Hechos y Visto en ClasesSara Jackeline Sabillon ValleAún no hay calificaciones

- Casos Semana 04B GP233W 2016 02Documento4 páginasCasos Semana 04B GP233W 2016 02CarlosArenasLópezAún no hay calificaciones

- Ejercicios Practicos de Costos - PresupuestosDocumento4 páginasEjercicios Practicos de Costos - PresupuestosKevin García RondónAún no hay calificaciones

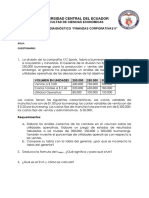

- DiagnósticoDocumento2 páginasDiagnósticoJuanjo AvellánAún no hay calificaciones

- Examen Contabilidad FinancieraDocumento4 páginasExamen Contabilidad FinancieraSoniaSanchezAún no hay calificaciones

- FUNCIONESDocumento2 páginasFUNCIONESHannia TrejoAún no hay calificaciones

- Practica CalificadaDocumento6 páginasPractica CalificadaAnonymous 1LwvhabftAún no hay calificaciones

- Actividad 5 Ejercicios de Depreciacion y OtrosDocumento16 páginasActividad 5 Ejercicios de Depreciacion y OtrosJESICA DAYANA DUARTE JAIMESAún no hay calificaciones

- Examen Ing Costos I 2020 IIDocumento2 páginasExamen Ing Costos I 2020 IICarlos Andre Curahua OsorioAún no hay calificaciones

- Actividad Final Gestión FinancieraDocumento2 páginasActividad Final Gestión FinancieramarinethAún no hay calificaciones

- Contabilidad de CostosDocumento20 páginasContabilidad de CostosMaayra Diiane HC14% (7)

- Casos PracticosDocumento7 páginasCasos PracticosCes Cadeni BautiAún no hay calificaciones

- Resolución Enunciado Laboratorio PPEDocumento11 páginasResolución Enunciado Laboratorio PPEEsmeralda TzorinAún no hay calificaciones

- Cuadernillo 03Documento22 páginasCuadernillo 03xarxacalcio-10% (1)

- Evaluacion 3Documento7 páginasEvaluacion 3felipegzz010960% (5)

- Ejercicio Práctico 7Documento4 páginasEjercicio Práctico 7Tigre JuanAún no hay calificaciones

- ÑakaDocumento6 páginasÑakaCristofer CondoriAún no hay calificaciones

- Ejepropuestos Tema 4 PL y PeDocumento5 páginasEjepropuestos Tema 4 PL y PeGabby MoreiraAún no hay calificaciones

- Práctica 11Documento8 páginasPráctica 11Wagner Gaitan100% (1)

- Examen de Contabilidad 3Documento3 páginasExamen de Contabilidad 3Fede Chete SandovalAún no hay calificaciones

- Auditoria Kim.Documento31 páginasAuditoria Kim.ANDREA SUCELLY MONTENEGRO RUIZAún no hay calificaciones

- 4 - Medicion Deterioro Valor ActivosDocumento8 páginas4 - Medicion Deterioro Valor ActivosCesar Augusto Ayala BenditaAún no hay calificaciones

- Ejercicios de Punto de EquilibrioDocumento6 páginasEjercicios de Punto de EquilibrioSusan Burris0% (1)

- Taller IX TAREA #4Documento4 páginasTaller IX TAREA #4Juan La Torre ToribioAún no hay calificaciones

- Ejercicios Contabilidad de Costos I - Modulo I - Nelson - ArboledaDocumento5 páginasEjercicios Contabilidad de Costos I - Modulo I - Nelson - ArboledaYarlin VegaAún no hay calificaciones

- Unidad ViDocumento15 páginasUnidad Vikhernandezn25Aún no hay calificaciones

- PRAC 01 Flujo de FondosDocumento8 páginasPRAC 01 Flujo de FondosVale Mil100% (3)

- Examen Parcial Secci N PR Ctica Maf 2023Documento3 páginasExamen Parcial Secci N PR Ctica Maf 2023DayanaAún no hay calificaciones

- Prácticas de Operación de Sistemas ContablesDocumento10 páginasPrácticas de Operación de Sistemas ContablesOmo Shango Otura NikoAún no hay calificaciones

- Evaluación Contador GeneralDocumento2 páginasEvaluación Contador GeneralAsistente CorporativaAún no hay calificaciones

- Laboratorio Punto de EquilibrioDocumento1 páginaLaboratorio Punto de EquilibrioAbel MartinezAún no hay calificaciones

- Ejercicios Capitulo XiDocumento12 páginasEjercicios Capitulo Xigeidy silverAún no hay calificaciones

- Examen Final de Conta 3 Fissic IdeaDocumento3 páginasExamen Final de Conta 3 Fissic IdeaFede Chete SandovalAún no hay calificaciones

- CA Sopra Ord FabricDocumento7 páginasCA Sopra Ord FabricVerito X SiempreAún no hay calificaciones

- Tarea Contabilidad de Costos Ii (2023)Documento2 páginasTarea Contabilidad de Costos Ii (2023)DIANA AGUIRREAún no hay calificaciones

- 061 EconomiaDocumento3 páginas061 Economiaholahola__Aún no hay calificaciones

- Examen Tipo 03-11-22 ModDocumento29 páginasExamen Tipo 03-11-22 ModVíctor RíosAún no hay calificaciones

- DD156 CP CO Esp - v0Documento4 páginasDD156 CP CO Esp - v0xavier50% (6)

- 17 Solucion SapagDocumento3 páginas17 Solucion SapagKelvin Ruiz Bravo33% (3)

- Ejercicios y Casos Sobre Estructura de CapitalDocumento23 páginasEjercicios y Casos Sobre Estructura de CapitalHarol Alexis Anampa OréAún no hay calificaciones

- Examen Parcial 23 de Enero 2021.fDocumento7 páginasExamen Parcial 23 de Enero 2021.fOscar ZeladaAún no hay calificaciones

- Trabajo AplicativoDocumento3 páginasTrabajo AplicativoCesar TrebejoAún no hay calificaciones

- Prã¡cticas GerencialDocumento6 páginasPrã¡cticas GerencialNicolle CaballeroAún no hay calificaciones

- Tarea Depreciacion Unimagdalena para El 12-07-2021 G-6Documento5 páginasTarea Depreciacion Unimagdalena para El 12-07-2021 G-6Abel RoldanAún no hay calificaciones

- GÚÍA TALLER No. 1 CICLO DE INVENTARIOS. VALOR DE COMPRA1Documento4 páginasGÚÍA TALLER No. 1 CICLO DE INVENTARIOS. VALOR DE COMPRA1Steven BriceñoAún no hay calificaciones

- Tarea7 LogisticaDocumento4 páginasTarea7 LogisticaDanilo Alejandro Mena VargasAún no hay calificaciones

- Casos Practicos Fujo de CajaDocumento5 páginasCasos Practicos Fujo de CajaGianella AGAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Práctica ConciliacionDocumento2 páginasPráctica ConciliacionNicol AbreuAún no hay calificaciones

- Contabilidad JeshuaDocumento2 páginasContabilidad JeshuaNicol AbreuAún no hay calificaciones

- Computadora Del CaribeDocumento3 páginasComputadora Del CaribeNicol AbreuAún no hay calificaciones

- Catalogo de Cuenta Dientecito FelizDocumento3 páginasCatalogo de Cuenta Dientecito FelizNicol AbreuAún no hay calificaciones

- IS12 - 04 561294 CPR - POLI T 400V 60HzDocumento72 páginasIS12 - 04 561294 CPR - POLI T 400V 60HzHerryson Felipe100% (1)

- Tercera Entrega Gerencia Desarrollo SostenibleDocumento11 páginasTercera Entrega Gerencia Desarrollo SosteniblemalamboAún no hay calificaciones

- CV - Inga Ramirez, Claudia AlejandraDocumento2 páginasCV - Inga Ramirez, Claudia AlejandraJeferson PalaciosAún no hay calificaciones

- Caso Practico MercadonaDocumento6 páginasCaso Practico MercadonaOmar islamAún no hay calificaciones

- Problema de Ergonomia CognitivaDocumento3 páginasProblema de Ergonomia CognitivaDaniel Muñoz100% (2)

- Consultoría en La Industria MexicanaDocumento8 páginasConsultoría en La Industria Mexicanaedson sanchezAún no hay calificaciones

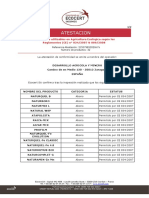

- Los Productos Más Representativos de La RegionDocumento3 páginasLos Productos Más Representativos de La RegionalexandraAún no hay calificaciones

- Tema Iv ProduccionDocumento37 páginasTema Iv ProduccionGUMETA PEREZ KARLA ISABELAún no hay calificaciones

- Sistema de Gestion de CalidadDocumento46 páginasSistema de Gestion de CalidadomarmasaquizaAún no hay calificaciones

- Breve Historia Del Diseño Industrial - HeskettDocumento13 páginasBreve Historia Del Diseño Industrial - HeskettMarise ClaireAún no hay calificaciones

- Evaluación T1 Calidad 5315 Fer, Carol, GermánDocumento14 páginasEvaluación T1 Calidad 5315 Fer, Carol, Germánfernando.251110Aún no hay calificaciones

- Caso A DesarrollarDocumento2 páginasCaso A Desarrollardarcy lorena ypanaque yarleque100% (1)

- Acta de Supervision de EmbarqueDocumento3 páginasActa de Supervision de EmbarqueSandra Chavez CondoriAún no hay calificaciones

- INFORME TECNICO EQUIPO MULTILIFT FooordDocumento7 páginasINFORME TECNICO EQUIPO MULTILIFT FooordJonathanFerreiraOlavarriaAún no hay calificaciones

- Trabajo Final Contabilidad de Costo 1Documento7 páginasTrabajo Final Contabilidad de Costo 1Adriana BencosmeAún no hay calificaciones

- Cuestionario Sistema AnaliticoDocumento6 páginasCuestionario Sistema AnaliticoEDER GONZALEZ RUBIO0% (1)

- ANALISIS DEL AMBIENTE EXTERNO - Docx MarktingDocumento7 páginasANALISIS DEL AMBIENTE EXTERNO - Docx MarktingMakary MarAún no hay calificaciones

- El TallerDocumento5 páginasEl TallerSammy Carvajal GonzalesAún no hay calificaciones

- Certificado Organico CE NATURAMIN ZNDocumento2 páginasCertificado Organico CE NATURAMIN ZNCinthia N. SeclénAún no hay calificaciones

- U2 Ejercicios A4Documento3 páginasU2 Ejercicios A4Pedro Mayo GuardadoAún no hay calificaciones

- Recibo de Compra Moderno AzulDocumento3 páginasRecibo de Compra Moderno Azuljose jesus cortesAún no hay calificaciones

- Conta AloDocumento4 páginasConta AloKianna ValeriaAún no hay calificaciones

- A4b2 Manejo de Materiales y Tipos de Transporte Interno en El Alamcen.Documento6 páginasA4b2 Manejo de Materiales y Tipos de Transporte Interno en El Alamcen.Víctor Manuel Hernández FrancoAún no hay calificaciones

- CENAM Equipo IDocumento16 páginasCENAM Equipo IDiego AlonsoAún no hay calificaciones

- 2018 01 S02 Taller Analisis RatiosDocumento3 páginas2018 01 S02 Taller Analisis RatiosClaudio Muñoz VegaAún no hay calificaciones

- Informe Acuicola Truchas 2018Documento22 páginasInforme Acuicola Truchas 2018joseriverachavezAún no hay calificaciones

- Caso Mercedez BenzDocumento5 páginasCaso Mercedez BenzLuis Fernando Borja DelgadoAún no hay calificaciones

- Sociología Rural, Alejandro Canales y Manuel CanalesDocumento26 páginasSociología Rural, Alejandro Canales y Manuel CanalesClaudia Mercado CerroniAún no hay calificaciones

- Unidad 4 - Ejercicios de InventariosDocumento5 páginasUnidad 4 - Ejercicios de InventariosMarco Antonio Rodriguez RodriguezAún no hay calificaciones

- DO 07 07 2021 Salarios MinimosDocumento29 páginasDO 07 07 2021 Salarios MinimosENRIQUE EMPRESARIALAún no hay calificaciones