También podría gustarte

- Contabilidad y análisis financiero: Un enfoque para el PerúDe EverandContabilidad y análisis financiero: Un enfoque para el PerúCalificación: 3.5 de 5 estrellas3.5/5 (21)

- Ley Activo NetoDocumento13 páginasLey Activo NetoElvin SotoAún no hay calificaciones

- Descripción de Puesto Contador GeneralDocumento10 páginasDescripción de Puesto Contador GeneralgvrcAún no hay calificaciones

- Introduccion A La AuditoriaDocumento140 páginasIntroduccion A La AuditoriagabyAún no hay calificaciones

- Prontuario 6to Grado Español 2014 Rev 30 6Documento2 páginasProntuario 6to Grado Español 2014 Rev 30 6Maria Luisa Rodriguez100% (4)

- Capacitación Especial de Análisis de Los Estados FinancierosDocumento23 páginasCapacitación Especial de Análisis de Los Estados Financierosdisonabreu100% (1)

- Sistema de Seguros en El PerúDocumento18 páginasSistema de Seguros en El PerúMiliAún no hay calificaciones

- Análisis e Interpretación de Estados FinancierosDocumento7 páginasAnálisis e Interpretación de Estados Financierosyuvixa avila guerrero100% (3)

- Clasificación de Los Estados FinancierosDocumento10 páginasClasificación de Los Estados FinancierosAlejandro TorresAún no hay calificaciones

- Preparacion y Presentacion de Estados Financieros - Casos PrácticosDocumento22 páginasPreparacion y Presentacion de Estados Financieros - Casos PrácticosEdgar Dioses LopezAún no hay calificaciones

- Formas de Comunicación Del Lide2Documento4 páginasFormas de Comunicación Del Lide2Yomer Huicho GamboaAún no hay calificaciones

- Trabajo Rsu Analisis de Ee - FFDocumento17 páginasTrabajo Rsu Analisis de Ee - FFGodofredoAún no hay calificaciones

- Trabajo6 Sem6 GucrdDocumento14 páginasTrabajo6 Sem6 GucrdDan Gutiérrez90% (10)

- Finanza y Los Estados FinancierosDocumento20 páginasFinanza y Los Estados FinancierosPedroAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados FinancierosJhonardin mota osorioAún no hay calificaciones

- Estados Financieros 7Documento9 páginasEstados Financieros 7Andres ReyAún no hay calificaciones

- Trabajo Grupal #1 (Estados Financieros y Capital de Trabajo) FinalDocumento21 páginasTrabajo Grupal #1 (Estados Financieros y Capital de Trabajo) FinalKittzzy CastroAún no hay calificaciones

- Contabilidad Estados FinancierosDocumento11 páginasContabilidad Estados FinancierosJimmy SilverioAún no hay calificaciones

- Estados de Cambios en La Situación FinancieraDocumento26 páginasEstados de Cambios en La Situación FinancieraMemes Oj RoAún no hay calificaciones

- Análisis e Interpretación de Los Estados FinancierosDocumento5 páginasAnálisis e Interpretación de Los Estados FinancierosJhons D. RamirezAún no hay calificaciones

- Balance y Estado de ResultadosDocumento26 páginasBalance y Estado de ResultadosMRum100% (1)

- Técnicas y Métodos AnalíticosDocumento8 páginasTécnicas y Métodos AnalíticosUriel SantiagoAún no hay calificaciones

- Clase 2° Estados Financieros y Tecnicas de AnalisisDocumento85 páginasClase 2° Estados Financieros y Tecnicas de AnalisisGaby DavAún no hay calificaciones

- Analisis de Los Estados FinancierosDocumento10 páginasAnalisis de Los Estados FinancierosManuel DagoAún no hay calificaciones

- Trabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesDocumento4 páginasTrabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesZuriday Castillo TitoAún no hay calificaciones

- Presentacion de Los Estados FinancierosDocumento10 páginasPresentacion de Los Estados FinancierosYahoska HernandezAún no hay calificaciones

- Microclase FrancyyDocumento4 páginasMicroclase FrancyyfdvrfAún no hay calificaciones

- Trabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesDocumento8 páginasTrabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesZuriday Castillo TitoAún no hay calificaciones

- TesisDocumento3 páginasTesisMayli Marjory NinaAún no hay calificaciones

- Conceptos Básicos de La Contabilidad FinanDocumento16 páginasConceptos Básicos de La Contabilidad FinanYesica QuispeAún no hay calificaciones

- Compendio Unidad 4 - Contabilidad Financiera 2022 S2Documento21 páginasCompendio Unidad 4 - Contabilidad Financiera 2022 S2MELANIA MOLINAAún no hay calificaciones

- Informe de Lectura de Los Estados FinancierosDocumento3 páginasInforme de Lectura de Los Estados FinancierosPatricia GarciaAún no hay calificaciones

- Trabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesDocumento12 páginasTrabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesZuriday Castillo TitoAún no hay calificaciones

- Estados FinancierosDocumento120 páginasEstados FinancierosLuiz E. Catalán33% (3)

- Programa Administracion Financiera IIDocumento13 páginasPrograma Administracion Financiera IICarlos Hernandez100% (1)

- Los Estados Financieros - Unidad2Documento57 páginasLos Estados Financieros - Unidad2Hugo VargasAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados FinancierosSarahi Bonilla LeivaAún no hay calificaciones

- Trabajo en Grupo de Contabilidad IiDocumento11 páginasTrabajo en Grupo de Contabilidad IiJhobyron TorresAún no hay calificaciones

- Estados FinancierosDocumento4 páginasEstados Financierosvalentina torres triviñoAún no hay calificaciones

- Actividad 4 Los Estados Financieros y Las NiifDocumento6 páginasActividad 4 Los Estados Financieros y Las NiifAna Maria Fernanda CORZO CERVANTESAún no hay calificaciones

- Estados Financieros Contabilidad IVDocumento7 páginasEstados Financieros Contabilidad IVJuan Camilo Portillo0% (1)

- "Año de La Independencia, de La Consolidación de Nuestra IndependenciaDocumento11 páginas"Año de La Independencia, de La Consolidación de Nuestra IndependenciaALCIDES SALAS FERNANDEZAún no hay calificaciones

- Análisis Integral de Estados Financieros: Propósito General y EspecialDocumento25 páginasAnálisis Integral de Estados Financieros: Propósito General y EspecialLeiidy SánchezAún no hay calificaciones

- Aa1 Analisis Financiero FinalDocumento12 páginasAa1 Analisis Financiero Finalmarisol alarconAún no hay calificaciones

- CG HH Ef Ludeña Ludeña Luis FernandoDocumento10 páginasCG HH Ef Ludeña Ludeña Luis FernandoLUIS FERNANDO LUDEÑA LUDEÑAAún no hay calificaciones

- Análisis de Estados Financieros 2.1 y 2.2Documento4 páginasAnálisis de Estados Financieros 2.1 y 2.2Yahel Flores VerdugoAún no hay calificaciones

- Estados FinancierosDocumento9 páginasEstados FinancierosDavid LugoAún no hay calificaciones

- Universidad Técnica de Ambat1Documento7 páginasUniversidad Técnica de Ambat1Sigcha punina Angela pakariAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados FinancierosLaura VanesaAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento16 páginasAnalisis e Interpretacion de Estados FinancierosMiguel MososoAún no hay calificaciones

- Semana 5Documento18 páginasSemana 5ader cruz vilchezAún no hay calificaciones

- Actividad #6 GerencialDocumento4 páginasActividad #6 Gerencialshanoflores1307Aún no hay calificaciones

- Ensayo - Loayza Chininin PDFDocumento6 páginasEnsayo - Loayza Chininin PDFnancyfiorellaAún no hay calificaciones

- Estados Financieros MELISADocumento9 páginasEstados Financieros MELISAelmerAún no hay calificaciones

- Trabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesDocumento4 páginasTrabajo Grupo 4 - Los Estados Financieros y Las Políticas ContablesZuriday Castillo TitoAún no hay calificaciones

- Analisis FinancieroDocumento14 páginasAnalisis Financierocrhistians torresAún no hay calificaciones

- Trabajo Nro 7Documento18 páginasTrabajo Nro 7Rojas JesusAún no hay calificaciones

- Estados Finncieros 1Documento5 páginasEstados Finncieros 1Roo Egan PoryAún no hay calificaciones

- LRPD 1 NicDocumento29 páginasLRPD 1 NicDayanna MilagrosAún no hay calificaciones

- Que Son Los Estados Financieros Clase 1y2Documento3 páginasQue Son Los Estados Financieros Clase 1y2Heidie PalaciosAún no hay calificaciones

- U 2 ENSAYO Administracion Financiera 1 Ofelia TunDocumento16 páginasU 2 ENSAYO Administracion Financiera 1 Ofelia TunTUN COCOM OFELIA AdministracionAún no hay calificaciones

- U2A6 - MirandaD - Kevin D - Fundamentos de La ContabilidadDocumento3 páginasU2A6 - MirandaD - Kevin D - Fundamentos de La ContabilidadMiranda Díaz Kevin DavidAún no hay calificaciones

- Estados Financieros Contabilidad 2Documento8 páginasEstados Financieros Contabilidad 2iremarchena10Aún no hay calificaciones

- Analis de Estado FinancieroDocumento13 páginasAnalis de Estado Financieromaria paezAún no hay calificaciones

- Contabilidad BasicaDocumento14 páginasContabilidad BasicaOctavio HerediaAún no hay calificaciones

- ESTADOS FINANCIEROS Y ESTRUCTURA - JavierDocumento19 páginasESTADOS FINANCIEROS Y ESTRUCTURA - JavierLopez Villacrez ProsheilyAún no hay calificaciones

- Oficio 01Documento1 páginaOficio 01Yomer Huicho GamboaAún no hay calificaciones

- Oficio #09Documento1 páginaOficio #09Yomer Huicho GamboaAún no hay calificaciones

- Memorial #06 - 08Documento1 páginaMemorial #06 - 08Yomer Huicho GamboaAún no hay calificaciones

- Trabajo de RSDocumento10 páginasTrabajo de RSYomer Huicho GamboaAún no hay calificaciones

- Trabajo de TallerDocumento6 páginasTrabajo de TallerYomer Huicho GamboaAún no hay calificaciones

- 1 Informe 05 2020 KatlyDocumento8 páginas1 Informe 05 2020 KatlyYomer Huicho GamboaAún no hay calificaciones

- Operacion EmpresasDocumento18 páginasOperacion Empresasmary hernandezAún no hay calificaciones

- Practica Finanzas 1,2, y 3Documento1 páginaPractica Finanzas 1,2, y 3Fabrizio Jorge AguilarAún no hay calificaciones

- Cuenta 47Documento9 páginasCuenta 47olenka avila nicola50% (2)

- Ensayo de Informacion FinancieraDocumento2 páginasEnsayo de Informacion Financieramaria bayonaAún no hay calificaciones

- ContabilidadDocumento101 páginasContabilidadvodkagirlAún no hay calificaciones

- PruebaDocumento1 páginaPruebaJavier ColmenaresAún no hay calificaciones

- Nota A Los EEFF 4Documento4 páginasNota A Los EEFF 4ALFONSO UZURRIAGAAún no hay calificaciones

- 16 - La Última Noche Del Mundo - Ray BradburyDocumento3 páginas16 - La Última Noche Del Mundo - Ray BradburyNatalia50% (2)

- Tasa de InteresDocumento4 páginasTasa de InteresCristian FernandoAún no hay calificaciones

- Costo o DevengadoDocumento4 páginasCosto o Devengadomilagrosdp09Aún no hay calificaciones

- Administracion EfectivoDocumento21 páginasAdministracion Efectivocarlos albertoAún no hay calificaciones

- MEF NIIF 10 Instrumentos FinancierosDocumento110 páginasMEF NIIF 10 Instrumentos FinancierosHumberto RiosAún no hay calificaciones

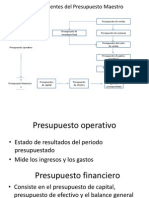

- Presupuesto MaestroDocumento10 páginasPresupuesto MaestrothegamaAún no hay calificaciones

- 3-Ejercicios Prácticos Inventarios Sin ResolverDocumento6 páginas3-Ejercicios Prácticos Inventarios Sin ResolverEVELIN TATIANA BEDOYA AGUILARAún no hay calificaciones

- Tema Ii - La CuentaDocumento13 páginasTema Ii - La CuentaGabriel Garvizu SalasAún no hay calificaciones

- Qué Es EducaLifeDocumento6 páginasQué Es EducaLifeAlfredo HernandezAún no hay calificaciones

- Como Está Conformada La Bolsa de Bolsa de Valores de Colombia y Nombre Al Menos 3 Empresas Que Cotizan en Ella 2Documento3 páginasComo Está Conformada La Bolsa de Bolsa de Valores de Colombia y Nombre Al Menos 3 Empresas Que Cotizan en Ella 2jonathan gomezAún no hay calificaciones

- 50 Plan Anual de SalariosDocumento17 páginas50 Plan Anual de SalariosKuris GallardoAún no hay calificaciones

- Normas Técnicas Relacionadas Con Los ActivosDocumento23 páginasNormas Técnicas Relacionadas Con Los ActivosLuis Baquero100% (1)

- Prueba 1 FinanzasDocumento16 páginasPrueba 1 Finanzasclaudia santanderAún no hay calificaciones

- EMBUTIDOSDocumento24 páginasEMBUTIDOSSergio Luis Zavala QuinteroAún no hay calificaciones

- Hoja de Trabajo en ExcelDocumento24 páginasHoja de Trabajo en ExcelLuis DominguezAún no hay calificaciones

- VH-GAF-TE-001 Solicitud de Forma de PagoDocumento1 páginaVH-GAF-TE-001 Solicitud de Forma de PagoMichael CristhianAún no hay calificaciones

- Contabilidad BancoDocumento6 páginasContabilidad BancomariaAún no hay calificaciones

- Proforma N.493 TechnoplanDocumento1 páginaProforma N.493 TechnoplanHenry Anderson Ramos RodriguezAún no hay calificaciones