También podría gustarte

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Cómo aumentar o construir su puntaje de crédito en un mesDe EverandCómo aumentar o construir su puntaje de crédito en un mesAún no hay calificaciones

- Facturación y cierre de actividad en Restaurante. HOTR0608De EverandFacturación y cierre de actividad en Restaurante. HOTR0608Aún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Conciliación Bancaria 1 PDFDocumento16 páginasConciliación Bancaria 1 PDFNancy Garces CorreaAún no hay calificaciones

- Amparo Vs Embargo Cuentas BancariasDocumento7 páginasAmparo Vs Embargo Cuentas BancariasGerardo Clara Castillo100% (1)

- Conciliaciones BancariasDocumento25 páginasConciliaciones BancariasSiomara SamayoaAún no hay calificaciones

- UF1091 - Cuentas contables y financieras en restauraciónDe EverandUF1091 - Cuentas contables y financieras en restauraciónAún no hay calificaciones

- Practica 1,2,3,4 y 5Documento5 páginasPractica 1,2,3,4 y 5Martha Torres100% (1)

- Método de Los Saldos EncontradosDocumento28 páginasMétodo de Los Saldos EncontradosMartha Francisca Larios MunguiaAún no hay calificaciones

- Datos Practica 03BDocumento118 páginasDatos Practica 03Bliz_1975Aún no hay calificaciones

- Ajustes Que Se Derivan de La Conciliacion BancariaDocumento6 páginasAjustes Que Se Derivan de La Conciliacion BancariaLuis Tomas Vazquez Bobadilla0% (1)

- Conciliacion Bancaria: Universidad Centroamericana (UCA)Documento30 páginasConciliacion Bancaria: Universidad Centroamericana (UCA)Darwing TovalAún no hay calificaciones

- Ajustes y Hoja de TrabajoDocumento117 páginasAjustes y Hoja de TrabajoCesar OrtizAún no hay calificaciones

- Informe de Conciliacion BancariaDocumento9 páginasInforme de Conciliacion BancariaKarla SosaAún no hay calificaciones

- Cpa 310 - 1 - Tema N3 - Conciliaciones - BancariasDocumento9 páginasCpa 310 - 1 - Tema N3 - Conciliaciones - BancariasDaniel Vega IbarraAún no hay calificaciones

- Conciliacion-Bancaria PDF Harold PerezDocumento5 páginasConciliacion-Bancaria PDF Harold Perezapi-240852523Aún no hay calificaciones

- Conciliacion BancariaDocumento7 páginasConciliacion BancariajacssssAún no hay calificaciones

- Control de Activos FinancierosDocumento15 páginasControl de Activos FinancierosjohnrglAún no hay calificaciones

- Pasos para Elaborar La Conciliacion BancariaDocumento5 páginasPasos para Elaborar La Conciliacion BancariaYisus AlesanaAún no hay calificaciones

- Metodo de Los Saldos EncontradosDocumento27 páginasMetodo de Los Saldos EncontradosduleicyAún no hay calificaciones

- Foro s8 IrvinDocumento9 páginasForo s8 IrvinDariana AmayaAún no hay calificaciones

- S8 Foro No.8.1 La Conciliaci N Bancaria Oscarnajera PDFDocumento8 páginasS8 Foro No.8.1 La Conciliaci N Bancaria Oscarnajera PDFIrvin Jimenez EspinozaAún no hay calificaciones

- Conciliación BancariaDocumento5 páginasConciliación BancariaAlexander Castelblanco GambaAún no hay calificaciones

- Entregable I Conciliacion BancariaDocumento5 páginasEntregable I Conciliacion BancariaPrincess Moon100% (1)

- Activo CirculanteDocumento23 páginasActivo CirculanteSalmaAún no hay calificaciones

- Clase 2 Contabilidad IiDocumento11 páginasClase 2 Contabilidad IiSamir Aleman AlvarezAún no hay calificaciones

- Teorico ConciliacionDocumento4 páginasTeorico ConciliacionBrignone GiuliAún no hay calificaciones

- Efectivo y ConciliaciónDocumento22 páginasEfectivo y ConciliaciónNatahaliAún no hay calificaciones

- Cómo Elaborar Una Conciliación BancariaDocumento3 páginasCómo Elaborar Una Conciliación BancariaAlexandraAún no hay calificaciones

- Ejercicios de Conciliaciones BancariasDocumento5 páginasEjercicios de Conciliaciones BancariasTimothy RodriguezAún no hay calificaciones

- Cómo Elaborar Una Conciliación BancariaDocumento3 páginasCómo Elaborar Una Conciliación BancariaMarcelo CaríasAún no hay calificaciones

- Conciliaciones Bancarias - Doc7Documento5 páginasConciliaciones Bancarias - Doc7johannaAún no hay calificaciones

- Conciliacion BancariaDocumento8 páginasConciliacion BancariaLeonardo BarretoAún no hay calificaciones

- S8 Foro No.8.1 La Conciliaci N Bancaria Oscarnajera PDFDocumento4 páginasS8 Foro No.8.1 La Conciliaci N Bancaria Oscarnajera PDFDiana ArambuAún no hay calificaciones

- Contbanc CONCILIACIÓN BANCARIA Parte 1Documento8 páginasContbanc CONCILIACIÓN BANCARIA Parte 1xiamorAún no hay calificaciones

- Conciliación BancariaDocumento16 páginasConciliación BancariaJo CasAún no hay calificaciones

- Conciliacion BancariaDocumento10 páginasConciliacion BancariaSandra Bendita VidaAún no hay calificaciones

- Conciliacion BancariaDocumento8 páginasConciliacion Bancariamariangel martinezAún no hay calificaciones

- Contabilidad 2 Tarea 5Documento6 páginasContabilidad 2 Tarea 5Wilbert NuñezAún no hay calificaciones

- La Conciliación Bancaria AutomatizadaDocumento6 páginasLa Conciliación Bancaria AutomatizadacarmenAún no hay calificaciones

- Clase 23072022 C IIDocumento13 páginasClase 23072022 C IINelson MoralesAún no hay calificaciones

- Conciliacion BancariaDocumento4 páginasConciliacion BancariaDayiiz PastranaAún no hay calificaciones

- Servicios BancariosDocumento38 páginasServicios BancariosJosefina LleonartAún no hay calificaciones

- Conciliación Bancaria PDFDocumento3 páginasConciliación Bancaria PDFDaniela GarciaAún no hay calificaciones

- Arqueo de Caja y Otros - 2021Documento5 páginasArqueo de Caja y Otros - 2021Flor CAún no hay calificaciones

- Conciliacion BancariaDocumento19 páginasConciliacion Bancariayossimar surribasAún no hay calificaciones

- Métodos de ConciliacionDocumento9 páginasMétodos de ConciliacionmichelAún no hay calificaciones

- Efectivo y Equivalente A Efectivo PRESENTACION DE ESTADOS FINANCIEROSDocumento16 páginasEfectivo y Equivalente A Efectivo PRESENTACION DE ESTADOS FINANCIEROSElvis NollaAún no hay calificaciones

- CONCILIACIONDocumento8 páginasCONCILIACIONKaryna CMAún no hay calificaciones

- Ajustes ContablesDocumento11 páginasAjustes ContablesMARILIN IZAGUIRREAún no hay calificaciones

- Ccpr03 U5 GaDocumento12 páginasCcpr03 U5 GacarlosAún no hay calificaciones

- Contabilidad 1564456441564Documento44 páginasContabilidad 1564456441564Alan Oritz GomezAún no hay calificaciones

- Conciliación BancariaDocumento5 páginasConciliación BancariaDouglas Eduardo O̲̲̅̅f̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bAún no hay calificaciones

- Borrador Mejorado XDDocumento2 páginasBorrador Mejorado XDPatrick SteveAún no hay calificaciones

- ContabilidadDocumento5 páginasContabilidadDinanyeli DiazAún no hay calificaciones

- Distribucion de UtilidadesDocumento2 páginasDistribucion de UtilidadesmicaelaAún no hay calificaciones

- Ejercios de La Unidad 1 (10%)Documento5 páginasEjercios de La Unidad 1 (10%)Titin TAún no hay calificaciones

- U2 A2.1.1 SegoviazapataDocumento7 páginasU2 A2.1.1 SegoviazapataAngel Daniel-MtzAún no hay calificaciones

- Conciliaciones Bancarias RepasoDocumento11 páginasConciliaciones Bancarias RepasoMax WallAún no hay calificaciones

- CUESTIONARIODocumento3 páginasCUESTIONARIOGaby SalazarAún no hay calificaciones

- Aprendiendo de Operaciones Del DisponibleDocumento6 páginasAprendiendo de Operaciones Del DisponibleValentina HoyosAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Factura 1628034575808Documento2 páginasFactura 1628034575808AndresAún no hay calificaciones

- Anualidades PDFDocumento14 páginasAnualidades PDFVale AlvaradoAún no hay calificaciones

- Solicit UdDocumento2 páginasSolicit UdIvan DavilaAún no hay calificaciones

- Unidad 2 D 2019 Arqueo de ValoresDocumento25 páginasUnidad 2 D 2019 Arqueo de ValoresPatricia ViurrarenaAún no hay calificaciones

- Aspecto General de Las Tarjetas de CréditosDocumento3 páginasAspecto General de Las Tarjetas de Créditosjineyda corporanAún no hay calificaciones

- SEMANA 05, 06 y 07 - LA OFERTA MONETARIADocumento68 páginasSEMANA 05, 06 y 07 - LA OFERTA MONETARIAZarate Mora David EduardoAún no hay calificaciones

- LCH - P Taller 8 Matematica FinancieraDocumento1 páginaLCH - P Taller 8 Matematica Financierajohanna sabogalAún no hay calificaciones

- Solicitud de CreditoDocumento4 páginasSolicitud de CreditoDenia Myrcea Giron MartinezAún no hay calificaciones

- 5 Fuentes de Financiamiento para Una Pyme en MéxicoDocumento5 páginas5 Fuentes de Financiamiento para Una Pyme en MéxicoPATRICIA LÓPEZ JUÁREZAún no hay calificaciones

- Conceptos Basicos de InflacionDocumento8 páginasConceptos Basicos de InflacionYoselin Esthela Jimenez LunaAún no hay calificaciones

- Tarjeta KardéxDocumento4 páginasTarjeta KardéxELY YOHANA RODRIGUEZ MEJIAAún no hay calificaciones

- Cuentas Por CobrarDocumento19 páginasCuentas Por CobrarMiriam Arriechi100% (1)

- Entorno Global y Las FinanzasDocumento184 páginasEntorno Global y Las FinanzasjaimequintoAún no hay calificaciones

- Cuadro Sinoptico de Las Caracteristicas Del Sistema Financiero InternacionalDocumento4 páginasCuadro Sinoptico de Las Caracteristicas Del Sistema Financiero InternacionalReyna AcevedoAún no hay calificaciones

- Cotización: Estiromat, S.A. de C.VDocumento1 páginaCotización: Estiromat, S.A. de C.VJosé Luis FerrerAún no hay calificaciones

- IndexDocumento15 páginasIndexfulanoAún no hay calificaciones

- Trabajo Final de Pasantia (Autoguardado)Documento5 páginasTrabajo Final de Pasantia (Autoguardado)yessiAún no hay calificaciones

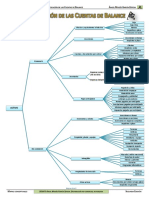

- Clasificacion de Las Cuentas Del BalanceDocumento2 páginasClasificacion de Las Cuentas Del BalanceCarolina Zapata0% (1)

- Cuestionario 3Documento3 páginasCuestionario 3Isis GonzalesAún no hay calificaciones

- Resolucion Sunat Devolucion 2015Documento3 páginasResolucion Sunat Devolucion 2015Jorge Luis Rodriguez ChumbirayAún no hay calificaciones

- UNIVERSIDAD GALILEO Laboratorio para Parcial Mate 2 2020Documento3 páginasUNIVERSIDAD GALILEO Laboratorio para Parcial Mate 2 2020América LatinaAún no hay calificaciones

- Experiencias FormativasDocumento5 páginasExperiencias Formativasandreina pilar zevallos salinasAún no hay calificaciones

- PRACTICA No.1 DE TRANSACCIONESDocumento4 páginasPRACTICA No.1 DE TRANSACCIONESJosue AparicioAún no hay calificaciones

- Propuesta para Uso Productivo de Las RemesasDocumento50 páginasPropuesta para Uso Productivo de Las RemesasGlenda Yamileth Trejo MagañaAún no hay calificaciones

- Práctica de Libro Diario - ContabilidadDocumento2 páginasPráctica de Libro Diario - ContabilidadValeria BenitezAún no hay calificaciones

- Capítulo 7,9y 11 de Macroeconomia IIDocumento18 páginasCapítulo 7,9y 11 de Macroeconomia IIQuispeManuel33% (3)

- Modelos de Gestión Empresarial - Banco de Credito Del Peru (BCP) - Mejora Continua - BSCDocumento25 páginasModelos de Gestión Empresarial - Banco de Credito Del Peru (BCP) - Mejora Continua - BSCmmarquez_2000Aún no hay calificaciones