También podría gustarte

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

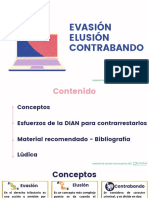

- Evasión, Elusión y ContrabandoDocumento11 páginasEvasión, Elusión y ContrabandoadalbertoAún no hay calificaciones

- Grupo 2Documento16 páginasGrupo 271076836Aún no hay calificaciones

- Blog Planeacion TributariaDocumento9 páginasBlog Planeacion TributariakatherinelaguadomendozaAún no hay calificaciones

- TripticoDocumento2 páginasTripticoivar turpo quispeAún no hay calificaciones

- Sesion 15Documento47 páginasSesion 15Maria Fernanda Casafranca BendezúAún no hay calificaciones

- Cultura TributariaDocumento2 páginasCultura TributariaAdriana ChavezAún no hay calificaciones

- Presentacion de DiapositivasDocumento23 páginasPresentacion de DiapositivasSolcito Celis HuamanAún no hay calificaciones

- Impacto del impuesto a la renta en personas naturalesDocumento21 páginasImpacto del impuesto a la renta en personas naturalesmaria camila duran carmonaAún no hay calificaciones

- Suplemento - Resguardo FacturaDocumento16 páginasSuplemento - Resguardo FacturaPaula VasquezAún no hay calificaciones

- Conta I Actividad 10Documento12 páginasConta I Actividad 10David CalixtoAún no hay calificaciones

- ConcienciaTributariaDocumento2 páginasConcienciaTributariagabriela marcaAún no hay calificaciones

- Ejemplo PlanificaciónDocumento40 páginasEjemplo Planificaciónesteban delegAún no hay calificaciones

- Articulo No 1Documento10 páginasArticulo No 1doriajosber1Aún no hay calificaciones

- Manual para El Maestro Marzo 2019Documento8 páginasManual para El Maestro Marzo 2019akariAún no hay calificaciones

- TripticoDocumento2 páginasTripticoRogger Alexander Quispe TaipeAún no hay calificaciones

- Busqueda de Información InvestigaciónDocumento5 páginasBusqueda de Información InvestigaciónHugo ArroyoAún no hay calificaciones

- Contabilidad RamasDocumento2 páginasContabilidad RamasDaniel MeléndezAún no hay calificaciones

- MegoHuamani TFDocumento7 páginasMegoHuamani TFEvelyn Mego VasquezAún no hay calificaciones

- TripticoDocumento3 páginasTripticoLaura Alvarez BaldeonAún no hay calificaciones

- Taller 1 Induccion A La Contabilidad y Normatividad PDFDocumento4 páginasTaller 1 Induccion A La Contabilidad y Normatividad PDFNatalia ClavijoAún no hay calificaciones

- Sena Instructor: Eric Palacios Mejia: Actividad de Aprendizaje No 2 Guia de Aprendizaje Declaraciones TributariasDocumento3 páginasSena Instructor: Eric Palacios Mejia: Actividad de Aprendizaje No 2 Guia de Aprendizaje Declaraciones TributariasShamyAún no hay calificaciones

- Sesion 4Documento46 páginasSesion 4Jhunior FajardoAún no hay calificaciones

- II Unidad - Cuadro ComparativoDocumento3 páginasII Unidad - Cuadro ComparativoArelis PereiraAún no hay calificaciones

- Legislación - Ética - ContableDocumento10 páginasLegislación - Ética - ContableLUZ MERY FIGUEROA AGUILLONAún no hay calificaciones

- Triptico Tipos de Contabilidad y CostosDocumento2 páginasTriptico Tipos de Contabilidad y CostosAlberto Calvo100% (1)

- Fines y Objetivos de La Auditoria - SEM 3Documento4 páginasFines y Objetivos de La Auditoria - SEM 3NICOL ANABELA GLORIA PILLACAAún no hay calificaciones

- Mapa Conceptual de La Contabilidad 4Documento2 páginasMapa Conceptual de La Contabilidad 4mikisaurAún no hay calificaciones

- Mapa Conceptual de La Contabilidad 4Documento2 páginasMapa Conceptual de La Contabilidad 4Carlos AnguloAún no hay calificaciones

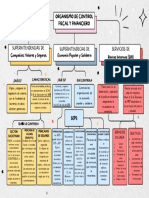

- Organismo de Control Fiscal y Financiero - DannabravoDocumento1 páginaOrganismo de Control Fiscal y Financiero - DannabravoDanna BravoAún no hay calificaciones

- Seminario Eje2 Talller EvaluativoDocumento9 páginasSeminario Eje2 Talller EvaluativoCONTABLECELEUSCARLOS CELISAún no hay calificaciones

- Caso Auditoría tributaria y control evasión fiscalDocumento3 páginasCaso Auditoría tributaria y control evasión fiscalIvan Rodriguez RiveraAún no hay calificaciones

- Aspecto Tributario de Contabilidad de Costos. Importancia. La Gerencia Financiera en Contabilidad de CostosDocumento22 páginasAspecto Tributario de Contabilidad de Costos. Importancia. La Gerencia Financiera en Contabilidad de CostosTaryAún no hay calificaciones

- TRIPTICO Cultura TributariaDocumento2 páginasTRIPTICO Cultura TributariaTriHard 783% (12)

- Trabajo Eje 1 Auditoria Tributaria JJJDocumento12 páginasTrabajo Eje 1 Auditoria Tributaria JJJjaneAún no hay calificaciones

- 825-Texto Del Artículo-1069-1-10-20180524Documento16 páginas825-Texto Del Artículo-1069-1-10-20180524Hamlet RamirezAún no hay calificaciones

- Principios Del Derecho FinancieroDocumento3 páginasPrincipios Del Derecho FinancieroVICTOR NAPOLEON PAREDES ESTRADAAún no hay calificaciones

- Metas de Cultura Tributaria 2Documento4 páginasMetas de Cultura Tributaria 2Luis Manuel67% (9)

- Expo TesisDocumento51 páginasExpo TesisElmer Rey LachyAún no hay calificaciones

- Cambios Tributarios en El PaisDocumento10 páginasCambios Tributarios en El PaisJuleissy Saavedra RodríguezAún no hay calificaciones

- Semana 17 3ro. ContabilidadDocumento31 páginasSemana 17 3ro. ContabilidadLucia Coronel50% (2)

- Cuadro Sinoptico de Contabilidades - EditableDocumento1 páginaCuadro Sinoptico de Contabilidades - EditablePapelería y Regalos El RegaloAún no hay calificaciones

- Milita - EmpresasDocumento2 páginasMilita - EmpresasMilagros Sarmiento ChavezAún no hay calificaciones

- Caso Auditoría Tributaria y Control Evasión FiscalDocumento4 páginasCaso Auditoría Tributaria y Control Evasión FiscalOmar MaussaAún no hay calificaciones

- Paso 2 - Paula OrtizDocumento7 páginasPaso 2 - Paula OrtizJHON SARMIENTOAún no hay calificaciones

- ¿Qué Es Contaduría - Su Definición y Significado (2019) PDFDocumento5 páginas¿Qué Es Contaduría - Su Definición y Significado (2019) PDFCesar LopezAún no hay calificaciones

- Imce U2 Ea IvgDocumento6 páginasImce U2 Ea IvgIngrid VazquezAún no hay calificaciones

- ARTICULO DE OPINION Como Estrategia.Documento6 páginasARTICULO DE OPINION Como Estrategia.ligia castillo cabuloAún no hay calificaciones

- Actividad (Individual) 1 y 2 - Sesión 3Documento2 páginasActividad (Individual) 1 y 2 - Sesión 3Francisco Erick Sandoval velasquezAún no hay calificaciones

- Ada 02 Cuadro ComparativoDocumento11 páginasAda 02 Cuadro ComparativoMariana MonteroAún no hay calificaciones

- Impacto Económico FinancieroDocumento7 páginasImpacto Económico FinancieroELAAún no hay calificaciones

- 3453-Texto del artículo-6786-3-10-20221207 (5)Documento9 páginas3453-Texto del artículo-6786-3-10-20221207 (5)Yanet Silvia Condori LizarragaAún no hay calificaciones

- Casuistica Tesis-1Documento17 páginasCasuistica Tesis-1Melisa Melina Quispe EunofreAún no hay calificaciones

- Análisis Legal y Económico de Las 27 Propuestas Del CACIFDocumento12 páginasAnálisis Legal y Económico de Las 27 Propuestas Del CACIFAlejandro VasquezAún no hay calificaciones

- MF2 Obligaciones TributariasDocumento18 páginasMF2 Obligaciones Tributariaswilson vargas samacaAún no hay calificaciones

- Plan de Mercadeo ColsubsidioDocumento21 páginasPlan de Mercadeo ColsubsidioDiana Gonzales0% (1)

- Diapositivas Tesis. BlancaDocumento16 páginasDiapositivas Tesis. Blancablanca flor loarte sobradoAún no hay calificaciones

- DT FortalecimientoDocumento17 páginasDT Fortalecimientoleonardo gonzalezAún no hay calificaciones

- Tercer Entregable - Renta - Grupo 7Documento22 páginasTercer Entregable - Renta - Grupo 7Renson Alvites MontagneAún no hay calificaciones

- T1G4 Aguilar, Diaz, Morales ContabilidadDocumento15 páginasT1G4 Aguilar, Diaz, Morales ContabilidadEDISSON AGUILARAún no hay calificaciones

- Caso Interbolsa Colombia Eje 4Documento11 páginasCaso Interbolsa Colombia Eje 4Sofia Marulanda CastrillonAún no hay calificaciones

- Ética y responsabilidad social: parte integral de las competencias de contadoresDocumento13 páginasÉtica y responsabilidad social: parte integral de las competencias de contadoresSofia Marulanda CastrillonAún no hay calificaciones

- AuditoriaFraudeHermanosRojasDocumento4 páginasAuditoriaFraudeHermanosRojasSofia Marulanda CastrillonAún no hay calificaciones

- Eje 3 - Auditorìa FinancieraDocumento3 páginasEje 3 - Auditorìa FinancieraSofia Marulanda CastrillonAún no hay calificaciones

- Tesis Determinacion de La Demanda de AguaDocumento15 páginasTesis Determinacion de La Demanda de AguaAlbert Fernando Quilla MéndezAún no hay calificaciones

- Foro #3Documento4 páginasForo #3MARTINNA ALDANA CHAVARROAún no hay calificaciones

- Guía Mexico Diagnostico y Manejo de TEADocumento75 páginasGuía Mexico Diagnostico y Manejo de TEAinfo-TEAAún no hay calificaciones

- PuntoEdu Año 1, Número 8 (2005)Documento16 páginasPuntoEdu Año 1, Número 8 (2005)PUCP100% (1)

- Cuadro Comparativo Culturas Mesoamericanas - CompressDocumento4 páginasCuadro Comparativo Culturas Mesoamericanas - CompressKarla Martínez.Aún no hay calificaciones

- Clasificación del Activo Corriente y No CorrienteDocumento2 páginasClasificación del Activo Corriente y No CorrienteArnold Valqui ChavezAún no hay calificaciones

- Pernía Saúl. Diccionario Teológico 7Documento7 páginasPernía Saúl. Diccionario Teológico 7saulperniaAún no hay calificaciones

- Contrato de Arrendamiento Fernely Tabares (Lavadoras)Documento4 páginasContrato de Arrendamiento Fernely Tabares (Lavadoras)veronica andrea ortega tobarAún no hay calificaciones

- Las Obligaciones de Saneamiento DiapositivasDocumento13 páginasLas Obligaciones de Saneamiento DiapositivasMiriam Tejada MontesinosAún no hay calificaciones

- Encuesta SemillasDocumento10 páginasEncuesta SemillasFranklin Arteaga ValderramaAún no hay calificaciones

- DecalogoDocumento1 páginaDecalogoLiliana HerreraAún no hay calificaciones

- Certificado Propiedad ElectronicaDocumento1 páginaCertificado Propiedad ElectronicaFrancisco RosalesAún no hay calificaciones

- INMUNOHISTOQUIMICADocumento3 páginasINMUNOHISTOQUIMICAJosep MarquezAún no hay calificaciones

- Gaceta: Lineamientos Generales para La Creación de Programas EducativosDocumento20 páginasGaceta: Lineamientos Generales para La Creación de Programas EducativosKevin WilliamsAún no hay calificaciones

- ERME Forza Steel S.A de C.VDocumento195 páginasERME Forza Steel S.A de C.VMayra GzzAún no hay calificaciones

- Triptico de VanessaDocumento2 páginasTriptico de VanessaVanesiita YatacoAún no hay calificaciones

- Check List Alza-HombreDocumento3 páginasCheck List Alza-HombreCarlos Sepulveda100% (1)

- Apuntes espirituales de Monseñor MartínezDocumento139 páginasApuntes espirituales de Monseñor MartínezNorberto88% (8)

- Diferencias Entre Denticion Temporal y PermanenteDocumento3 páginasDiferencias Entre Denticion Temporal y Permanentejorge_suoAún no hay calificaciones

- Evaluación montaje teatral NM2Documento3 páginasEvaluación montaje teatral NM2Stephanie Alejandra Marinkovic ChacónAún no hay calificaciones

- 100000A32N Material S09.s1Documento25 páginas100000A32N Material S09.s1Andrea CruzAún no hay calificaciones

- Y Las Repetiras y HablarásDocumento7 páginasY Las Repetiras y HablarásKehila Del ReinoAún no hay calificaciones

- Cake PHP CookbookDocumento232 páginasCake PHP CookbookfilippototiAún no hay calificaciones

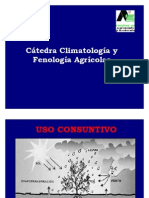

- 1380962354.uso ConsuntivoDocumento27 páginas1380962354.uso ConsuntivolinobadboyforeverAún no hay calificaciones

- Modelo CanvasDocumento23 páginasModelo CanvasRocío Isidora Jara100% (1)

- Venezuela Puerta de Entrada de SuraméricaDocumento1 páginaVenezuela Puerta de Entrada de SuraméricaJose Alejandro Pulido Jimenez100% (1)

- ChartTitleRendicionGastoVasoLeche1kDocumento3 páginasChartTitleRendicionGastoVasoLeche1kDanler H Cari LuqueAún no hay calificaciones

- El Existencialismo Es Un Humanismo, J. P. SartreDocumento1 páginaEl Existencialismo Es Un Humanismo, J. P. SartrepablogbvAún no hay calificaciones

- B311Parte 3 Diseo Por PresionDocumento26 páginasB311Parte 3 Diseo Por PresionErick OlavarriaAún no hay calificaciones

- PRUEBA de HISTORIA Unidad Vivir en SociedadDocumento8 páginasPRUEBA de HISTORIA Unidad Vivir en SociedadRosa Cheuqueman VargasAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Guía práctica fiscal ISR, IVA, IMSS e Infonavit 2016De EverandGuía práctica fiscal ISR, IVA, IMSS e Infonavit 2016Aún no hay calificaciones

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Emprendedores: La Aventura de Crear tu Propio CaminoDe EverandEmprendedores: La Aventura de Crear tu Propio CaminoCalificación: 4.5 de 5 estrellas4.5/5 (3)