También podría gustarte

- Costos por procesos: Ejercicio resuelto de empresa industrialDocumento44 páginasCostos por procesos: Ejercicio resuelto de empresa industrialGladys Sanchez100% (2)

- Tests: Perfil - Inventario de Personalidad de GordonDocumento3 páginasTests: Perfil - Inventario de Personalidad de GordonAna Lucía Wong BAún no hay calificaciones

- La Sentencia Como Fuente de ObligacionesDocumento22 páginasLa Sentencia Como Fuente de ObligacionesSamy VillaltaAún no hay calificaciones

- Macroeconomia AA.1Documento12 páginasMacroeconomia AA.1Stiven GodoyAún no hay calificaciones

- Tarea 2.3 Estados Administrativos y FinancierosDocumento6 páginasTarea 2.3 Estados Administrativos y Financierosfrancheska rosarioAún no hay calificaciones

- Sistema de órdenes de producción cía AmigosDocumento8 páginasSistema de órdenes de producción cía AmigosFabri GuerraAún no hay calificaciones

- Ensayo Modelo is-LMDocumento2 páginasEnsayo Modelo is-LMgerlyn florezAún no hay calificaciones

- Unidad 2 Act 2Documento1 páginaUnidad 2 Act 2Scarlet Nivar GonzalezAún no hay calificaciones

- Taller Del Libro de Josué.2Documento4 páginasTaller Del Libro de Josué.2FrankAún no hay calificaciones

- Costos 1Documento8 páginasCostos 1Victor MendezAún no hay calificaciones

- La orientación al mercado como ventaja competitiva duraderaDocumento149 páginasLa orientación al mercado como ventaja competitiva duraderaCarlos Arturo Ramirez MestraAún no hay calificaciones

- El PibDocumento4 páginasEl PibSebastian Balcazar MontañoAún no hay calificaciones

- Practica Final ContabilidadDocumento28 páginasPractica Final ContabilidadLízbeth GalazAún no hay calificaciones

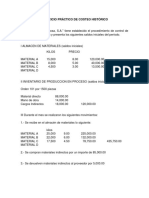

- Ejercicio Expo Costo Histórico FinalDocumento7 páginasEjercicio Expo Costo Histórico FinalRicardo C. MendezAún no hay calificaciones

- Control ordenes producción empresa XDocumento9 páginasControl ordenes producción empresa XRosy CasAún no hay calificaciones

- Ejercicio 3 Costos CIFDocumento5 páginasEjercicio 3 Costos CIFAileen MolinaAún no hay calificaciones

- Costos y Presupuestos (Guía de Ejercicios Resueltos)Documento9 páginasCostos y Presupuestos (Guía de Ejercicios Resueltos)kevin yissiAún no hay calificaciones

- Hojas de Costos Por Ordenes de ProduccionDocumento5 páginasHojas de Costos Por Ordenes de ProduccionJey BahamonAún no hay calificaciones

- CIF: Cálculo e imputación de costos indirectos de fabricaciónDocumento4 páginasCIF: Cálculo e imputación de costos indirectos de fabricaciónLuis YepesAún no hay calificaciones

- Copia de Solucion Ordenes de ProdDocumento3 páginasCopia de Solucion Ordenes de ProdTecno ServiceAún no hay calificaciones

- Muebles FinosDocumento11 páginasMuebles FinosLuis Enrique Martinez PerezAún no hay calificaciones

- Parcial CostosDocumento12 páginasParcial CostosLaura Londoño FrancoAún no hay calificaciones

- Caso Practico Costeo TradicionalDocumento11 páginasCaso Practico Costeo TradicionalCecibel IzquierdoAún no hay calificaciones

- Actividad 2 CAYCDocumento6 páginasActividad 2 CAYCely lemaleAún no hay calificaciones

- Costeo por órdenes de trabajoDocumento12 páginasCosteo por órdenes de trabajoXiomara TrujilloAún no hay calificaciones

- CEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOSDocumento16 páginasCEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOScrystel sanchez perezAún no hay calificaciones

- Formación de Cuadro Costos Prod y Ventas Empresa ManufactureraDocumento8 páginasFormación de Cuadro Costos Prod y Ventas Empresa ManufactureraJavier U. EspinolaAún no hay calificaciones

- CASO 9.1 - Formato - Puede SerDocumento11 páginasCASO 9.1 - Formato - Puede Serclaudio lopez salazarAún no hay calificaciones

- 11 Costos EstandardDocumento20 páginas11 Costos EstandardlalavedraAún no hay calificaciones

- Presupuesto de costos y ventas para empresa con 3,100 unidadesDocumento6 páginasPresupuesto de costos y ventas para empresa con 3,100 unidadesDhailin Pabon100% (1)

- Ejemplo Escudo FiscalDocumento2 páginasEjemplo Escudo Fiscalcindy100% (1)

- Informe Abstract3-4Documento12 páginasInforme Abstract3-4Fernando MaldonadoAún no hay calificaciones

- Práctica de Costo No. 21Documento4 páginasPráctica de Costo No. 21Alex vazquezAún no hay calificaciones

- Sección 1 2 3 4 Con Respuestas - MACROECONOMÍA (LIC. ECONOMÍA - UBA)Documento11 páginasSección 1 2 3 4 Con Respuestas - MACROECONOMÍA (LIC. ECONOMÍA - UBA)John DoeAún no hay calificaciones

- Análisis Estático - 2BDocumento13 páginasAnálisis Estático - 2BSerginhio TK2Aún no hay calificaciones

- Grupo e - Mapa Mental - Estructura EconomicaDocumento3 páginasGrupo e - Mapa Mental - Estructura EconomicaEmilse Alvarez100% (1)

- Compañia NuñoDocumento25 páginasCompañia NuñoZarely FajardoAún no hay calificaciones

- Costos Por ProcesoDocumento22 páginasCostos Por ProcesoAndrea Santos MontesAún no hay calificaciones

- Talleres Ordenes Especificas 2020-01Documento25 páginasTalleres Ordenes Especificas 2020-01Jeat Africano TorresAún no hay calificaciones

- Órdenes de producción Muebles AngelDocumento5 páginasÓrdenes de producción Muebles AngelG4UNA 77Aún no hay calificaciones

- Matriz de LeontiefDocumento25 páginasMatriz de LeontiefSofy SalazarAún no hay calificaciones

- Ejercicio Costeo Por Procesos 6-5Documento4 páginasEjercicio Costeo Por Procesos 6-5Paul TurbiAún no hay calificaciones

- Trabajo 3Documento2 páginasTrabajo 3Anahi CastilloAún no hay calificaciones

- Act 2 Modulo 3Documento5 páginasAct 2 Modulo 345372014Aún no hay calificaciones

- Caso Ross v1111Documento14 páginasCaso Ross v1111Maria Victoria Gutierrez GarciaAún no hay calificaciones

- ABC Costing Explained: How to Assign Costs AccuratelyDocumento21 páginasABC Costing Explained: How to Assign Costs AccuratelyJoselyn SharonAún no hay calificaciones

- PDF Con Las Preguntas Organizadas Distinto PDFDocumento7 páginasPDF Con Las Preguntas Organizadas Distinto PDFjesus yesid escobarAún no hay calificaciones

- Trabajo 10 Feb Costos 3Documento10 páginasTrabajo 10 Feb Costos 3JESSICA LORENA AMAYA CASTILLOAún no hay calificaciones

- Actividad 3 - 1Documento5 páginasActividad 3 - 1Carlos MaldonadoAún no hay calificaciones

- Conceptualización de CostosDocumento12 páginasConceptualización de CostosAlejandra GracianoAún no hay calificaciones

- MICROECONOMIA I - Ejercicio Equilibro Parcial Con ImpuestosDocumento3 páginasMICROECONOMIA I - Ejercicio Equilibro Parcial Con ImpuestospaulAún no hay calificaciones

- Costos de nómina UNHDocumento18 páginasCostos de nómina UNHAna RamosAún no hay calificaciones

- Utilidad neta Compañía X costeo absorbenteDocumento11 páginasUtilidad neta Compañía X costeo absorbentefernando cconisllaAún no hay calificaciones

- Medicion Del PIB Cuadro SinopticoDocumento5 páginasMedicion Del PIB Cuadro SinopticoandresAún no hay calificaciones

- Comparto 'Problema-Contabilidad' Con UstedDocumento19 páginasComparto 'Problema-Contabilidad' Con UstedHeyliin LoopezAún no hay calificaciones

- Determinantes de La Producción y La DemandaDocumento3 páginasDeterminantes de La Producción y La DemandaJp Ramírez PimentelAún no hay calificaciones

- Analice y Lea DetenidamenteDocumento2 páginasAnalice y Lea DetenidamenteDIANA GABRIELA MURILLO ALCERROAún no hay calificaciones

- Ramírez Távara Katty CelinaDocumento76 páginasRamírez Távara Katty CelinaJhan Lander Perez VasquezAún no hay calificaciones

- La Surtidora Sa de CVDocumento4 páginasLa Surtidora Sa de CVAVRIL XANAT MENDOZA LARRIETAAún no hay calificaciones

- Costo en El Largo PlazoDocumento25 páginasCosto en El Largo Plazosantiago guerraAún no hay calificaciones

- Nic 2 InventariosDocumento27 páginasNic 2 InventariosStefania DomoAún no hay calificaciones

- Tablas de Costos Medios y TotalesDocumento2 páginasTablas de Costos Medios y TotalesJoseph Ruizz CastelloAún no hay calificaciones

- Ejercicio Resuelto de Un Costo Por ProceDocumento5 páginasEjercicio Resuelto de Un Costo Por ProceJOKSAN JAFETH MONTOYA PATINO100% (1)

- Tarea Semana 5Documento15 páginasTarea Semana 5LUCERO CURI PALACIOSAún no hay calificaciones

- Costos Estimados: Se Registra La Producción en ProcesoDocumento7 páginasCostos Estimados: Se Registra La Producción en ProcesoLUCERO CURI PALACIOSAún no hay calificaciones

- CostosProducciónMESDocumento6 páginasCostosProducciónMESLUCERO CURI PALACIOSAún no hay calificaciones

- TAREADocumento6 páginasTAREALUCERO CURI PALACIOSAún no hay calificaciones

- Ensayo ToshibaDocumento3 páginasEnsayo ToshibaLUCERO CURI PALACIOSAún no hay calificaciones

- Seminario Diocesano de Mexicali: Informe - EvaluaciónDocumento2 páginasSeminario Diocesano de Mexicali: Informe - EvaluaciónShendo MirandaAún no hay calificaciones

- Suma resta números naturalesDocumento5 páginasSuma resta números naturalesYenny Maria OLMO ALVARADO0% (3)

- El Papa San Juan Xxiii, Extratos de Sus Meditaciones y Anécdotas Basados en Cuatro de Sus Mejores Libros, en PDFDocumento54 páginasEl Papa San Juan Xxiii, Extratos de Sus Meditaciones y Anécdotas Basados en Cuatro de Sus Mejores Libros, en PDFSPINMUIRE100% (4)

- El Poder Judicial en MéxicoDocumento27 páginasEl Poder Judicial en MéxicoJulissa GonzalezAún no hay calificaciones

- 245 Demanda Ejecutiva Macay Pinargote Luis LeonelDocumento9 páginas245 Demanda Ejecutiva Macay Pinargote Luis LeonelAlex SotomayorAún no hay calificaciones

- La Prueba Pericial en Los Procedimientos de Familia PDFDocumento39 páginasLa Prueba Pericial en Los Procedimientos de Familia PDFClaudio ChamorroAún no hay calificaciones

- Ensayo El JokerDocumento5 páginasEnsayo El JokerCarolina VidelaAún no hay calificaciones

- Resumen Capitulo AméricaDocumento4 páginasResumen Capitulo AméricaMARIA ANGELICA SILVA PINTO100% (1)

- Contrato TransaccionalDocumento3 páginasContrato TransaccionalMayra Alejandra De Alba BetancourtAún no hay calificaciones

- Guia de Conocimientos Mínimos Sobre Escoltas de BanderaDocumento3 páginasGuia de Conocimientos Mínimos Sobre Escoltas de BanderaKlaudiio L. KantuAún no hay calificaciones

- La Hegemonía Conservadora - Print - QuizizzDocumento3 páginasLa Hegemonía Conservadora - Print - QuizizzSara Poveda InfanteAún no hay calificaciones

- 18 años formando líderes con valoresDocumento1 página18 años formando líderes con valoresRicardo Carbajal RiveraAún no hay calificaciones

- Derecho Procesal Penal (Salesiana) - 3Documento35 páginasDerecho Procesal Penal (Salesiana) - 3Copeticona Quinteros Juan ManuelAún no hay calificaciones

- Cuento Sin Signos de PuntuaciónDocumento2 páginasCuento Sin Signos de PuntuaciónMateo ValdiviaAún no hay calificaciones

- Jesús Nos Llama A Seguirle - ReligiónDocumento2 páginasJesús Nos Llama A Seguirle - ReligiónGenesis Nicole Salinas LauraAún no hay calificaciones

- Monición 6 Domingo Novena 2021Documento1 páginaMonición 6 Domingo Novena 2021Allan Rigoberto Medina TrochezAún no hay calificaciones

- Directiva-D-003-2021-SUTRAN-PRS D.S. 001-2021-MTCDocumento1 páginaDirectiva-D-003-2021-SUTRAN-PRS D.S. 001-2021-MTCCesar AugustoAún no hay calificaciones

- Angeles Del SolDocumento15 páginasAngeles Del SolPaola FigueroaAún no hay calificaciones

- Delitos ElectoralesDocumento68 páginasDelitos Electoralesveronica del carmen ramos alboresAún no hay calificaciones

- Ejercicios Conjugaciones VerbalesDocumento3 páginasEjercicios Conjugaciones VerbalesCamila Bravo Salas100% (1)

- Carteles de La Guerra Civil - OdtDocumento3 páginasCarteles de La Guerra Civil - OdtSamuelAún no hay calificaciones

- Aparición de Nuestra Señora del Rosario en piedraDocumento5 páginasAparición de Nuestra Señora del Rosario en piedraPastoraAún no hay calificaciones

- Carta Al AlcaldeDocumento2 páginasCarta Al Alcaldemarco venegasAún no hay calificaciones

- Cirugiageneral PDFDocumento1 páginaCirugiageneral PDFHugo Guzman AngiologoAún no hay calificaciones

- Minuta de Posesion Efectiva Senor A NotaDocumento3 páginasMinuta de Posesion Efectiva Senor A NotaGabi Romero Díaz100% (1)

- Código de Sororidad Versión Borrador4Documento10 páginasCódigo de Sororidad Versión Borrador4kasutachonAún no hay calificaciones

- Silabo Del Curso de Sucesiones Juan Carlos Del Aguila Llanos 3Documento4 páginasSilabo Del Curso de Sucesiones Juan Carlos Del Aguila Llanos 3Wilbert AñascoAún no hay calificaciones