También podría gustarte

- Soluciones al régimen fiscal del fideicomiso mexicanoDe EverandSoluciones al régimen fiscal del fideicomiso mexicanoAún no hay calificaciones

- ¡No Deje Que Lo Laven, Ni Que Lo Sequen!: Una Guía Fácil Y Sencilla Que Protegerá a Su Empresa Del Riesgo De Lavado De DineroDe Everand¡No Deje Que Lo Laven, Ni Que Lo Sequen!: Una Guía Fácil Y Sencilla Que Protegerá a Su Empresa Del Riesgo De Lavado De DineroAún no hay calificaciones

- Final SofomDocumento78 páginasFinal SofomIsa randomshitAún no hay calificaciones

- Experiencias de Fiscalización: El largo camino hacia la Auditoría Superior del Distrito FederalDe EverandExperiencias de Fiscalización: El largo camino hacia la Auditoría Superior del Distrito FederalAún no hay calificaciones

- SOFOMES ENR: La Puerta a la Revolución Financiera en MéxicoDe EverandSOFOMES ENR: La Puerta a la Revolución Financiera en MéxicoAún no hay calificaciones

- Guia para SofomesDocumento40 páginasGuia para SofomesMartinez LuzAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2021De EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Aún no hay calificaciones

- Pagare Credito Individual Con Aval y GarantiasDocumento1 páginaPagare Credito Individual Con Aval y GarantiasSaúl PérezAún no hay calificaciones

- Practiagenda de nóminas y de seguridad social correlacionada artículo por artículo con casos prácticos 2018De EverandPractiagenda de nóminas y de seguridad social correlacionada artículo por artículo con casos prácticos 2018Aún no hay calificaciones

- Beneficiario - Controlador - CFF - 2022 - IDocumento107 páginasBeneficiario - Controlador - CFF - 2022 - IJoseAlbertoContreras100% (1)

- ABC de las Asambleas: Respuestas a interrogantes básicosDe EverandABC de las Asambleas: Respuestas a interrogantes básicosAún no hay calificaciones

- SOFOLESDocumento7 páginasSOFOLESVictor SG100% (1)

- Prevención de lavado de dinero en modelos novedosos de tecnología financieraDe EverandPrevención de lavado de dinero en modelos novedosos de tecnología financieraAún no hay calificaciones

- Personas Fisicas en Mexico y Su EstablecimientoDocumento10 páginasPersonas Fisicas en Mexico y Su EstablecimientoBbo BOAún no hay calificaciones

- Tratamiento Fiscal SOFOM ENRDocumento6 páginasTratamiento Fiscal SOFOM ENRRaul Rto SilvaAún no hay calificaciones

- Manual Prevencion Lavado DineroDocumento72 páginasManual Prevencion Lavado DineroJonathan ColinAún no hay calificaciones

- guiaSOFOM ENRDocumento36 páginasguiaSOFOM ENRJoseph Marin100% (3)

- Hermenéutica FiscalDocumento64 páginasHermenéutica FiscalRolando ReateguiAún no hay calificaciones

- SOFOMDocumento6 páginasSOFOMHugo ReynaAún no hay calificaciones

- Estudio SofomDocumento3 páginasEstudio SofomSamuel AlvarezAún no hay calificaciones

- Taller de Nominas DefDocumento56 páginasTaller de Nominas DefFernando Robles MAún no hay calificaciones

- Esta ChidoDocumento24 páginasEsta ChidoPedro PerezAún no hay calificaciones

- Asociación en Participación y CopropiedadesDocumento3 páginasAsociación en Participación y CopropiedadesLuna Marcet100% (2)

- 4 Manual de Organización y FuncionesDocumento86 páginas4 Manual de Organización y FuncionesAlbino PaniaguaAún no hay calificaciones

- Tipos de Sociedades Mercantiles Más Comunes en MéxicoDocumento5 páginasTipos de Sociedades Mercantiles Más Comunes en MéxicoIsaias de la CruzAún no hay calificaciones

- Estudio Integral de Los Asimilados A SalariosDocumento76 páginasEstudio Integral de Los Asimilados A SalariosLUIS ARMENTAAún no hay calificaciones

- SAPI y SAPIBDocumento13 páginasSAPI y SAPIBAndrea SecinAún no hay calificaciones

- Presentacion SofomDocumento23 páginasPresentacion SofomLilia Reyes100% (3)

- Concurso MercantilDocumento40 páginasConcurso MercantilMiguel Angel Garcia MontoyaAún no hay calificaciones

- Codigo de Etica y Conducta Empresarial 1Documento18 páginasCodigo de Etica y Conducta Empresarial 1jose antonio zubieta montes de ocaAún no hay calificaciones

- Resumen Isr 2023Documento11 páginasResumen Isr 2023jose manuel reynoso rosasAún no hay calificaciones

- Cuadro Comparativo - Sociedades Mercantiles PDFDocumento2 páginasCuadro Comparativo - Sociedades Mercantiles PDFVanessa RoldanAún no hay calificaciones

- GuiaDocumento18 páginasGuiaramiro juarezAún no hay calificaciones

- Eacp y Sofomes 2011Documento82 páginasEacp y Sofomes 2011Allan Galileo Olmedo Villegas100% (1)

- Guia Reparto de DividendosDocumento7 páginasGuia Reparto de DividendosGenny Vargas100% (1)

- Reforma en Materia de Subcontratación 27-01-2021Documento62 páginasReforma en Materia de Subcontratación 27-01-2021Luna SevillaAún no hay calificaciones

- Sociedades Financieras de Objeto MúltipleDocumento4 páginasSociedades Financieras de Objeto MúltipleJuan Garcia BrenesAún no hay calificaciones

- Contrato de ArrendamientoDocumento4 páginasContrato de ArrendamientoRoowsber Pompa CalderonAún no hay calificaciones

- Sociedades Financieras de Objeto Limitado 2Documento11 páginasSociedades Financieras de Objeto Limitado 2DavidRutterns100% (1)

- Ingresos de Las Personas Morales Del Régimen General de La LISR. Prepárese para La Declaración Anual 2012Documento11 páginasIngresos de Las Personas Morales Del Régimen General de La LISR. Prepárese para La Declaración Anual 2012Jul MontesAún no hay calificaciones

- Las Sociedades MercantilesDocumento7 páginasLas Sociedades MercantilesKassandra M Rodriguez Sanchez100% (1)

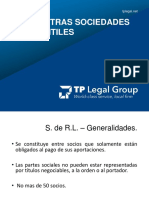

- Sociedad en Responsabilidad LimitadaDocumento14 páginasSociedad en Responsabilidad LimitadaADIERENAún no hay calificaciones

- Acta de Asamblea de Transformación de S.A. A E.I.R.L.Documento4 páginasActa de Asamblea de Transformación de S.A. A E.I.R.L.Luis HernandezAún no hay calificaciones

- NIF D-5 Arrendamientos (TEORIA)Documento26 páginasNIF D-5 Arrendamientos (TEORIA)Karla Zepeda100% (1)

- Investigación SAPIDocumento2 páginasInvestigación SAPIMarvin Sandoval100% (1)

- IDC373Documento9 páginasIDC373Juan Carlos CuevasAún no hay calificaciones

- Sapi, Sab SapibDocumento14 páginasSapi, Sab SapibMaricela SotoAún no hay calificaciones

- Agrupaciones Financieras (Prototipo)Documento7 páginasAgrupaciones Financieras (Prototipo)NightwishEngelAún no hay calificaciones

- PAGARÉDocumento1 páginaPAGARÉAaron DiazAún no hay calificaciones

- Materializacion Prevision SocialDocumento65 páginasMaterializacion Prevision SocialCristobal PerezAún no hay calificaciones

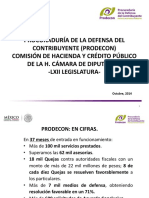

- ProdeconDocumento39 páginasProdeconCarlos García OrtegaAún no hay calificaciones

- Material ConsolidacionDocumento21 páginasMaterial ConsolidacionjorgeAún no hay calificaciones

- CONSTANCIA Existencia Del Dueño Beneficiario (Importaciones y Exportaciones)Documento5 páginasCONSTANCIA Existencia Del Dueño Beneficiario (Importaciones y Exportaciones)Ingrid Alluin VetterAún no hay calificaciones

- CuadroComparativo SA SAPIBDocumento2 páginasCuadroComparativo SA SAPIBCesar SituationAún no hay calificaciones

- SAPI y Otras Sociedades MercantilesDocumento90 páginasSAPI y Otras Sociedades MercantilesManuel Radilla100% (1)

- Presentación PLD Medios de DefensaDocumento64 páginasPresentación PLD Medios de DefensaEDUARDO HERRERA ALVAREZ100% (1)

- Ingresos Por InteresesDocumento1 páginaIngresos Por InteresesJose DensoAún no hay calificaciones

- 8 SIAC Software Mejores Practicas ContablesDocumento36 páginas8 SIAC Software Mejores Practicas ContablesJulieta Villasenor ArAún no hay calificaciones

- Reporte FX DIRECTDocumento4 páginasReporte FX DIRECTHORACIO AAGUSTINAún no hay calificaciones

- Cuadro Informativo - LboDocumento3 páginasCuadro Informativo - LboHORACIO AAGUSTINAún no hay calificaciones

- Modelos Novedosos - InvDocumento2 páginasModelos Novedosos - InvHORACIO AAGUSTINAún no hay calificaciones

- Modelo Novedoso TablaDocumento3 páginasModelo Novedoso TablaHORACIO AAGUSTINAún no hay calificaciones

- El Deporte en MéxicoDocumento4 páginasEl Deporte en MéxicoHORACIO AAGUSTINAún no hay calificaciones

- Rocas MetamórficasDocumento17 páginasRocas MetamórficasHORACIO AAGUSTINAún no hay calificaciones

- CABOTAJEDocumento27 páginasCABOTAJEHORACIO AAGUSTINAún no hay calificaciones

- Clasificación de VialidadDocumento40 páginasClasificación de VialidadHORACIO AAGUSTINAún no hay calificaciones

- Agricultura Cientifica. Las Estaciones Agronomicas. Maria Cortés ZavalaDocumento34 páginasAgricultura Cientifica. Las Estaciones Agronomicas. Maria Cortés ZavalaJulieth BateroAún no hay calificaciones

- Clase 1 Naturaleza de La Información Financiera RMPMDocumento24 páginasClase 1 Naturaleza de La Información Financiera RMPMLaura MejiaAún no hay calificaciones

- Área: Biomédicas Semana: 01 Curso: Economia: Nivel de Pregunta: BásicoDocumento2 páginasÁrea: Biomédicas Semana: 01 Curso: Economia: Nivel de Pregunta: BásicogeorgetteambrocondoriAún no hay calificaciones

- Ejemplo de Organigrama-1-2Documento2 páginasEjemplo de Organigrama-1-2jose luis pisfil mejiaAún no hay calificaciones

- Parete Practica de CultivosDocumento43 páginasParete Practica de CultivosEdgar BurgosAún no hay calificaciones

- Control de Recepción Materiales CríticosDocumento16 páginasControl de Recepción Materiales CríticosFreddyAún no hay calificaciones

- Ley SBS Al 25.07.22Documento264 páginasLey SBS Al 25.07.22David Junior Herrera MárquezAún no hay calificaciones

- Ensayo Sobre El Problema Económico Aca1Documento10 páginasEnsayo Sobre El Problema Económico Aca1Javimontegmail.com MonteroAún no hay calificaciones

- Formato++Solicitud Correccion ConstanciaDocumento3 páginasFormato++Solicitud Correccion ConstanciaPryscila Margoth Benites VarasAún no hay calificaciones

- Larguillo General Ervin Hasta La Est 8Documento3 páginasLarguillo General Ervin Hasta La Est 8Luis DuranAún no hay calificaciones

- Planificacion Anual Historia 5to Año SecundariaDocumento2 páginasPlanificacion Anual Historia 5to Año SecundariaYamilaAún no hay calificaciones

- MEDICIONDocumento1 páginaMEDICIONDiana Marcela SANCHEZ PISCOAún no hay calificaciones

- Contrato de Arrendamiento de Maquinaria para LavanderiaDocumento3 páginasContrato de Arrendamiento de Maquinaria para LavanderiaKevin Duban Aguilar VargasAún no hay calificaciones

- IFRS 6 Recursos Minerales en Exploración y Evaluación PDFDocumento45 páginasIFRS 6 Recursos Minerales en Exploración y Evaluación PDFKaterine CelisAún no hay calificaciones

- La Deuda Externa en ColombiaDocumento3 páginasLa Deuda Externa en ColombiaGilberth Andrey VILLEGAS GOMEZAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b14)Documento8 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b14)Marcela MontenegroAún no hay calificaciones

- Unidad 1.1 Normativa Mercantil y Fiscal Que Regular Los Instrumentos FinancierosDocumento12 páginasUnidad 1.1 Normativa Mercantil y Fiscal Que Regular Los Instrumentos FinancierosCristina GonzálezAún no hay calificaciones

- Socialismo y CapitalismoDocumento2 páginasSocialismo y CapitalismonormaAún no hay calificaciones

- Carta Libre Transito FalabellaDocumento11 páginasCarta Libre Transito FalabellaLeidy BecerraAún no hay calificaciones

- Definición de Variables de InvestigaciónDocumento7 páginasDefinición de Variables de InvestigaciónDIANA FERAún no hay calificaciones

- Actividad 3 PCDocumento3 páginasActividad 3 PCLuis Angel BriseñoAún no hay calificaciones

- Cuadro Comparativo Sobre El Patrimonio y El Patrimonio Neto.Documento8 páginasCuadro Comparativo Sobre El Patrimonio y El Patrimonio Neto.Martha Luisa Castro GòmezAún no hay calificaciones

- Central Tapo CDMX Telefonos de Contacto - Buscar Con GoogleDocumento1 páginaCentral Tapo CDMX Telefonos de Contacto - Buscar Con GoogleGabz BautistaAún no hay calificaciones

- Guia Practica n0 07 1 Lecture Notes 1Documento21 páginasGuia Practica n0 07 1 Lecture Notes 1Pankesito SlimeAún no hay calificaciones

- Mapa Conceptual y Palabras Clave Capitulo 5Documento2 páginasMapa Conceptual y Palabras Clave Capitulo 5Carlos ChumpitaziAún no hay calificaciones

- Practicas Elasticidad 15-16Documento2 páginasPracticas Elasticidad 15-16Eva SanchezAún no hay calificaciones

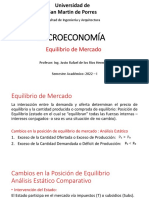

- Equilibrio de Mercado - Microeconomía - USMP - 2022 - IDocumento18 páginasEquilibrio de Mercado - Microeconomía - USMP - 2022 - IChristianAltamiranoAún no hay calificaciones

- PRESUPUESTO de AcabadosDocumento3 páginasPRESUPUESTO de AcabadosKevin Ulloa CordovaAún no hay calificaciones

- Taller Precios de TransferenciaDocumento6 páginasTaller Precios de TransferenciaYesid Valbuena MogollonAún no hay calificaciones

- LECCIÓN 1 ContaDocumento9 páginasLECCIÓN 1 ContaAlba Santana MontesdeocaAún no hay calificaciones