También podría gustarte

- Estudio del Impuesto sobre la Renta 2021: Personas moralesDe EverandEstudio del Impuesto sobre la Renta 2021: Personas moralesAún no hay calificaciones

- RIMPEDocumento18 páginasRIMPEDEMY MAYTE MORA ROMEROAún no hay calificaciones

- Rimpe 1.0Documento28 páginasRimpe 1.0NANCY AMAGUAYAAún no hay calificaciones

- RimpeDocumento11 páginasRimpeDavid AcevedoAún no hay calificaciones

- 02.10.022 RimpeDocumento3 páginas02.10.022 RimpeAlexander BuenoAún no hay calificaciones

- Diapositivas de Factura ElectronicaDocumento8 páginasDiapositivas de Factura ElectronicaJennifer BalsecaAún no hay calificaciones

- RIMPEDocumento19 páginasRIMPECRISTINA NICOLE CABEZAS CISNEROSAún no hay calificaciones

- Rimpe Aspectos LegalesDocumento9 páginasRimpe Aspectos LegalesMaría Fernanda Salgado LombeidaAún no hay calificaciones

- Exposición PrimeroDocumento11 páginasExposición Primeroalejandro lopezAún no hay calificaciones

- RIMPE Mas Información Sem 4Documento6 páginasRIMPE Mas Información Sem 4Miryan Ag CastroAún no hay calificaciones

- Rimpe 2024Documento24 páginasRimpe 2024Maribel FernándezAún no hay calificaciones

- Tributacion 2 ParcialDocumento8 páginasTributacion 2 ParcialSamanta MashianAún no hay calificaciones

- Nuevo Régimen RIMPEDocumento12 páginasNuevo Régimen RIMPEJoselyne GalarzaAún no hay calificaciones

- 2024 ENEROSRIRégimen Impositivo Simplificado 1705623321152Documento29 páginas2024 ENEROSRIRégimen Impositivo Simplificado 1705623321152Erick Richard Mejia JimenezAún no hay calificaciones

- RIMPEDocumento16 páginasRIMPEJuan Diego Porras PorrasAún no hay calificaciones

- Regimen RimpeDocumento11 páginasRegimen RimpeJosé VelascoAún no hay calificaciones

- Ejercicios Rimpe, Gastos Personales ProyecciónDocumento39 páginasEjercicios Rimpe, Gastos Personales ProyecciónSantiago Pilataxi100% (4)

- Rimpe 2022Documento33 páginasRimpe 2022Chris Emerson Casal RodriguezAún no hay calificaciones

- RIMPEDocumento3 páginasRIMPERossy RojasAún no hay calificaciones

- Elemento1163313 1680643607Documento15 páginasElemento1163313 1680643607Melanie Lilibeth López AlonzoAún no hay calificaciones

- Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE)Documento14 páginasRégimen Simplificado para Emprendedores y Negocios Populares (RIMPE)David UzheaAún no hay calificaciones

- Regimen Simplificado para Emprendedores y Negocios Populares-SriDocumento7 páginasRegimen Simplificado para Emprendedores y Negocios Populares-SriErick GonzalezAún no hay calificaciones

- Regimen Simplificado para Emprendedores y Negocios PopularesDocumento5 páginasRegimen Simplificado para Emprendedores y Negocios PopularesDaniel OrtizAún no hay calificaciones

- Trabajo de Contabilidad 2023Documento19 páginasTrabajo de Contabilidad 2023Jorge PizarroAún no hay calificaciones

- RIMPEDocumento4 páginasRIMPERog92Aún no hay calificaciones

- Rimpe - 2022 Sri 2022.10.20Documento33 páginasRimpe - 2022 Sri 2022.10.20WILSON VELASTEGUI OJEDA100% (1)

- Régimen Simplificado para Emprendedores y Negocios PopularesDocumento12 páginasRégimen Simplificado para Emprendedores y Negocios PopularesMelani VivianaAún no hay calificaciones

- Tema 4Documento3 páginasTema 4Paola Cajusol NiquénAún no hay calificaciones

- Rimpe MyDocumento48 páginasRimpe MyNorisa AsesoresAún no hay calificaciones

- Tarea de Tributacion Semana 5 Actividad 5Documento6 páginasTarea de Tributacion Semana 5 Actividad 5Angëlicä RiöfriöAún no hay calificaciones

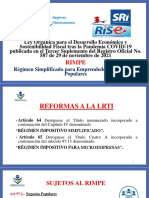

- Ley Orgánica para El Desarrollo Económico y Sostenibilidad Fiscal Tras La Pandemia COVID 19Documento9 páginasLey Orgánica para El Desarrollo Económico y Sostenibilidad Fiscal Tras La Pandemia COVID 19Ronald MendozaAún no hay calificaciones

- GUIA DE TRIBUTACIÓN DE LAS MIPYMES EN ECUADOR CompressedDocumento18 páginasGUIA DE TRIBUTACIÓN DE LAS MIPYMES EN ECUADOR CompressedJessica JimenezAún no hay calificaciones

- TAREA 1 - UNIDAD 4 - Exposición GrupalDocumento33 páginasTAREA 1 - UNIDAD 4 - Exposición GrupalAGUILA BIKEAún no hay calificaciones

- Régimen para MicroempresasDocumento18 páginasRégimen para MicroempresasDennis GuamanAún no hay calificaciones

- Resico y Actividad EmpresarialDocumento9 páginasResico y Actividad EmpresarialDAVID HERNANDEZ DIAZAún no hay calificaciones

- RIMPEDocumento7 páginasRIMPEIsmael ValenciaAún no hay calificaciones

- Régimen Especial Del Impuesto A La RentaDocumento15 páginasRégimen Especial Del Impuesto A La RentaArturo LlaiqueAún no hay calificaciones

- Reformas Tributarias Ecuador 2022Documento11 páginasReformas Tributarias Ecuador 2022Zoila Monica Ortega PesantezAún no hay calificaciones

- RimpeDocumento30 páginasRimpeJOHANA LILIVETH FERRIN QUI�ONEZAún no hay calificaciones

- Rimpe y Negocios PopularesDocumento19 páginasRimpe y Negocios PopularesADOLFOAún no hay calificaciones

- RIMPEDocumento3 páginasRIMPEmarco.tapia.mvtfAún no hay calificaciones

- RerDocumento2 páginasRerkevin taipe100% (1)

- Niif para PymesDocumento3 páginasNiif para PymesAna Rosa RojasAún no hay calificaciones

- EmpreDocumento7 páginasEmpreGîövâ Qüî-nâAún no hay calificaciones

- 1 Atualizacion RIMPE 2022 1Documento14 páginas1 Atualizacion RIMPE 2022 1Jhon PachecoAún no hay calificaciones

- Qué Significa RimpeDocumento2 páginasQué Significa Rimpemarlon mindaAún no hay calificaciones

- Tema #3 CONTABILIDAD HOTELERA 1-2022Documento84 páginasTema #3 CONTABILIDAD HOTELERA 1-2022EMZEBSA S.R.L.Aún no hay calificaciones

- Diferencias Entre Ley 1819 de 2016 y Ley 2010 de 2019Documento5 páginasDiferencias Entre Ley 1819 de 2016 y Ley 2010 de 2019Jorge HernandezAún no hay calificaciones

- Proyecto de Auditoria CineplexDocumento29 páginasProyecto de Auditoria Cineplexcintia aguilar100% (1)

- ¿Cuál Es La Importancia Que Tiene para Colombia El Pago de Obligaciones Tributarias? ¿Qué Tipos de Obligaciones Tributarias Se Manejan en Colombia?Documento10 páginas¿Cuál Es La Importancia Que Tiene para Colombia El Pago de Obligaciones Tributarias? ¿Qué Tipos de Obligaciones Tributarias Se Manejan en Colombia?Juan Daniel EriraAún no hay calificaciones

- Clasificación de Las Empresas en Colombia y Los Impuestos de Personas NaturalesDocumento11 páginasClasificación de Las Empresas en Colombia y Los Impuestos de Personas NaturalesStiven Ibañez CastroAún no hay calificaciones

- Ciclo de RetencionesDocumento35 páginasCiclo de Retencionespoketrainer.141993Aún no hay calificaciones

- NRC 2069 Ep1Documento5 páginasNRC 2069 Ep1Diego OsorioAún no hay calificaciones

- 01 - Tarea Virtual KeniaDocumento3 páginas01 - Tarea Virtual KeniaKenia MantuanoAún no hay calificaciones

- 2 RiseDocumento31 páginas2 RisePauly Sánchez100% (1)

- Curso Renta Liquida ImponibleDocumento179 páginasCurso Renta Liquida ImponibleVictor Javier Aravena FloresAún no hay calificaciones

- RIMPEDocumento13 páginasRIMPEAnnMckencieAún no hay calificaciones

- Tipos de Contribuyente Mapa ConceptualDocumento2 páginasTipos de Contribuyente Mapa ConceptualIsabelita Bertel100% (1)

- Ruc Wendy MeroDocumento20 páginasRuc Wendy MeroAngel MaciasAún no hay calificaciones

- Diapositivas RimpeDocumento11 páginasDiapositivas RimpeVipExpress CartravelAún no hay calificaciones

- Cuestionario de Evaluacion y Aceptacion de ClienteDocumento9 páginasCuestionario de Evaluacion y Aceptacion de ClientejoelAún no hay calificaciones

- MCMI III MadridDocumento63 páginasMCMI III MadridJose Maria Jimenez Lopez100% (7)

- Inventario Clínico Multiaxial de Theodore Millon III - Informe InterpretativoDocumento9 páginasInventario Clínico Multiaxial de Theodore Millon III - Informe InterpretativosolaguaAún no hay calificaciones

- Recortes de ManoDocumento1 páginaRecortes de ManoAngel BscAún no hay calificaciones

- Guía para Solicitar Autorización de Emisión de Comprobantes Electrónicos 25042020 (3052) (1) - 1Documento17 páginasGuía para Solicitar Autorización de Emisión de Comprobantes Electrónicos 25042020 (3052) (1) - 1Angel BscAún no hay calificaciones

- MANODocumento1 páginaMANOAngel BscAún no hay calificaciones

- Actividad Final Ud1Documento20 páginasActividad Final Ud1Jose Alegre GimenezAún no hay calificaciones

- Balance e InventarioDocumento8 páginasBalance e InventarioMaría Sicajau GüítAún no hay calificaciones

- Productos y Servicios FinancierosDocumento7 páginasProductos y Servicios FinancierosmarilinAún no hay calificaciones

- Gay Hendricks The Big Leap Conquer Your Hidden Fear and Take Lif (Spanish)Documento228 páginasGay Hendricks The Big Leap Conquer Your Hidden Fear and Take Lif (Spanish)oscar100% (8)

- El Modelo is-LM El Equilibrio InternoDocumento67 páginasEl Modelo is-LM El Equilibrio Internocarlos francisco limo vasquezAún no hay calificaciones

- Ejercicio de Deber Flujo de Efectivo Método DirectoDocumento2 páginasEjercicio de Deber Flujo de Efectivo Método DirectoDavid ChimborazoAún no hay calificaciones

- Act 5.docx MigueDocumento5 páginasAct 5.docx MigueAlcides Bayona NavarroAún no hay calificaciones

- Prestamo Tarea Individual-LooDocumento10 páginasPrestamo Tarea Individual-Loodiana loo valenciaAún no hay calificaciones

- Contable Juan SuarezDocumento21 páginasContable Juan SuarezJohanita MolinaAún no hay calificaciones

- Ingles 4 Fabian SuarezDocumento1 páginaIngles 4 Fabian SuarezA̶x̶ C̶a̶r̶m̶o̶n̶a̶Aún no hay calificaciones

- Etapas de PracticaDocumento47 páginasEtapas de PracticaStevens SolaresAún no hay calificaciones

- EJERCICIOS - Presupuesto de Capital PDFDocumento4 páginasEJERCICIOS - Presupuesto de Capital PDFjhjss67% (21)

- Caso. Refaccionaria AlcántaraDocumento5 páginasCaso. Refaccionaria AlcántaraAbelahid FloresAún no hay calificaciones

- Mat4-U3-Sesion 01 2017Documento5 páginasMat4-U3-Sesion 01 2017Oscar Jesús Piñas VivasAún no hay calificaciones

- S5 Contenido Topec1103Documento19 páginasS5 Contenido Topec1103DAD100% (1)

- Glosario Bonos IAMC PDFDocumento6 páginasGlosario Bonos IAMC PDFEmmanuelRAún no hay calificaciones

- Las CriptomonedasDocumento13 páginasLas CriptomonedasElias VargasAún no hay calificaciones

- Diferencia Entre Impuesto Global Complementario e Impuesto de Segunda CategoríaDocumento14 páginasDiferencia Entre Impuesto Global Complementario e Impuesto de Segunda Categoríamaria quezadaAún no hay calificaciones

- Retroalimentacion Del Modulo de Cuentas Por Cobrar y Por PagarDocumento6 páginasRetroalimentacion Del Modulo de Cuentas Por Cobrar y Por PagarYesmeilyn D La RosaAún no hay calificaciones

- FINANZASDocumento39 páginasFINANZASMelissa Moscoso DurandAún no hay calificaciones

- Ej 1 - 2012Documento12 páginasEj 1 - 2012Magui MunguiaAún no hay calificaciones

- 1ro TRABAJO ENTREGABLEDocumento9 páginas1ro TRABAJO ENTREGABLEJoseph Elias Zuniga TacacAún no hay calificaciones

- Las Ecuaciones Utilizadas en EconomíaDocumento2 páginasLas Ecuaciones Utilizadas en EconomíaJesús Román LeónAún no hay calificaciones

- Semana 9 DesarrolladoDocumento3 páginasSemana 9 DesarrolladoJeanpool Saldaña A.Aún no hay calificaciones

- Practica 6 MacroDocumento3 páginasPractica 6 MacroLuz Karina Segura IsuizaAún no hay calificaciones

- Dia 4Documento34 páginasDia 4andres100% (1)

- Bases para Un Programa de Reconstrucción NacionalDocumento80 páginasBases para Un Programa de Reconstrucción NacionalProdavinciAún no hay calificaciones

- Unidad III Base Organización y Mecánica Operativa EnvíoDocumento116 páginasUnidad III Base Organización y Mecánica Operativa EnvíoVrtoAún no hay calificaciones

- Sistema FinancieroDocumento10 páginasSistema Financieromilagrosrosario2300Aún no hay calificaciones

- Funciones Del Banco de La RepúblicaDocumento3 páginasFunciones Del Banco de La RepúblicaŠhäřïňä ŢämäřäAún no hay calificaciones