También podría gustarte

- COFASA Laura Alejandra Gasca AzanoDocumento38 páginasCOFASA Laura Alejandra Gasca AzanoAlejandra Gasca0% (1)

- Taller contabilidadDocumento11 páginasTaller contabilidadCarlos Andres Lenis FandiñoAún no hay calificaciones

- Taller Flujo de EfectivoDocumento15 páginasTaller Flujo de EfectivoDaniela EsterillaAún no hay calificaciones

- Renta At2023 Con Depreciación Rev - EsDocumento78 páginasRenta At2023 Con Depreciación Rev - EsesantelizAún no hay calificaciones

- Política de crédito y ventasDocumento4 páginasPolítica de crédito y ventasBETY VALENCIA ZAMBRANOAún no hay calificaciones

- Libro Balance de Comprobacion y Estados FinancierosDocumento9 páginasLibro Balance de Comprobacion y Estados FinancierosJORGE JESUS CARLOS VASQUEZAún no hay calificaciones

- Balance y Cierre de Cuentas - EjemploDocumento6 páginasBalance y Cierre de Cuentas - EjemploRodri Sanchez100% (1)

- Laboratorio Estado de Flujos de EfectivoDocumento13 páginasLaboratorio Estado de Flujos de EfectivoMayrielyn MoralesAún no hay calificaciones

- Practica-1:Ordena Las Cuentas de Acuerdo A Su Clasificación Y Determina El Balance General Al 31 de Diciembre Del 2021Documento3 páginasPractica-1:Ordena Las Cuentas de Acuerdo A Su Clasificación Y Determina El Balance General Al 31 de Diciembre Del 2021Kevin EliasAún no hay calificaciones

- Regla del cargo y abono caso Comercial La FontanaDocumento4 páginasRegla del cargo y abono caso Comercial La FontanaEduar Moreno AlcasAún no hay calificaciones

- Ejercicio Flujo de Efectivo para PracticarDocumento2 páginasEjercicio Flujo de Efectivo para PracticarCarla JGAún no hay calificaciones

- Paz - Andrea - Evaluacion 4-8-2022Documento7 páginasPaz - Andrea - Evaluacion 4-8-2022ANDREA YOLANY PAZ QUIROZAún no hay calificaciones

- Contabilidad ' EjerciciosDocumento15 páginasContabilidad ' EjerciciosJeanette CovarrubiasAún no hay calificaciones

- 421_BALANCE DE COMPROBACIÓNDocumento3 páginas421_BALANCE DE COMPROBACIÓNnecerow801Aún no hay calificaciones

- Caso 5 Enunciado y SolucionDocumento3 páginasCaso 5 Enunciado y SolucionMónica RafaelAún no hay calificaciones

- PC 2 - Fusiones y AdquisicionesDocumento22 páginasPC 2 - Fusiones y AdquisicionesLu UAún no hay calificaciones

- Trabajo de Hechos EconomicosDocumento7 páginasTrabajo de Hechos EconomicosGustavo CenonAún no hay calificaciones

- Examen 2 Evaluacion Ago21Documento3 páginasExamen 2 Evaluacion Ago21KARLA MICHELLE RODRIGUEZ CACERESAún no hay calificaciones

- Examen Final de B Laboratorio en FinanzasDocumento13 páginasExamen Final de B Laboratorio en FinanzasAnyer Aurora HuacanjulcaAún no hay calificaciones

- EJERCICIO de Tarea 3Documento3 páginasEJERCICIO de Tarea 3Anonymous 6BIItKlmEAún no hay calificaciones

- GCNF U1 EaDocumento3 páginasGCNF U1 EalulymemlAún no hay calificaciones

- Movimientos Roche Ltda octubre 2003Documento13 páginasMovimientos Roche Ltda octubre 2003Sebastian FUERTES MORENOAún no hay calificaciones

- Solucion Casos Resueltos EEFFDocumento5 páginasSolucion Casos Resueltos EEFFAlejandra CruzattAún no hay calificaciones

- Conta Bili DadDocumento3 páginasConta Bili Dadnair carmenAún no hay calificaciones

- Caso Internalización AseoDocumento1 páginaCaso Internalización AseoJesicca GaeteAún no hay calificaciones

- El Ciclo ContableDocumento12 páginasEl Ciclo Contableb pgAún no hay calificaciones

- 09 El Ciclo Contable III - Ajustes IIDocumento86 páginas09 El Ciclo Contable III - Ajustes IIOmar TapiaAún no hay calificaciones

- 09 El Ciclo Contable II - AjustesDocumento64 páginas09 El Ciclo Contable II - AjustesOmar TapiaAún no hay calificaciones

- BalanceComprobacionPacificoEnero2022Documento3 páginasBalanceComprobacionPacificoEnero2022Melany MontezaAún no hay calificaciones

- Tarea 2 3 4Documento7 páginasTarea 2 3 4Ogueler UrriolaAún no hay calificaciones

- Hoja de trabajo balance general y estados financieros empresa madereraDocumento6 páginasHoja de trabajo balance general y estados financieros empresa madereraDianita CastroAún no hay calificaciones

- Conciliación renta líquida TRIBUTARIN AVANZADO S.A. 2020Documento183 páginasConciliación renta líquida TRIBUTARIN AVANZADO S.A. 2020Andrea AdarveAún no hay calificaciones

- Formulario de ContabilidadDocumento7 páginasFormulario de Contabilidadalida carreraAún no hay calificaciones

- Balance ajustado Comercial Almarza 2020Documento5 páginasBalance ajustado Comercial Almarza 2020Rosneily Dominquez De ViloriaAún no hay calificaciones

- Ejercio ContabilidadDocumento2 páginasEjercio Contabilidadmsilva0901Aún no hay calificaciones

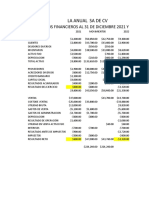

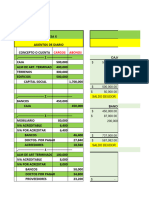

- Estados financieros y flujos de efectivo de La Anual SA de CV 2021-2022Documento11 páginasEstados financieros y flujos de efectivo de La Anual SA de CV 2021-2022Irene RomanAún no hay calificaciones

- Ficha TecnicaDocumento23 páginasFicha TecnicaDiego Yoani Pachon AntonioAún no hay calificaciones

- Cont Financ-IV-Ejercicio de Estudio en Casa-Cl-5Documento6 páginasCont Financ-IV-Ejercicio de Estudio en Casa-Cl-5Josue TellezAún no hay calificaciones

- Guia de Ejercicios Contables Empresa XDocumento19 páginasGuia de Ejercicios Contables Empresa Xux23pu178Aún no hay calificaciones

- Contabilidad Balanza AjustadaDocumento3 páginasContabilidad Balanza AjustadaFernando GuerreroAún no hay calificaciones

- Presupuesto Empresarial Escuela De NegociosDocumento7 páginasPresupuesto Empresarial Escuela De NegociosYilkania SantosAún no hay calificaciones

- Practica 1 Contabilidad FinancieraDocumento7 páginasPractica 1 Contabilidad FinancieraDiana LópezAún no hay calificaciones

- Ajustes ContablesDocumento21 páginasAjustes ContablesMilagros RamirezAún no hay calificaciones

- Evaluacion de Comprobacion de Sumas y SaldosDocumento1 páginaEvaluacion de Comprobacion de Sumas y SaldosValentin Vargas ChavezAún no hay calificaciones

- Caso 01 - BC DesaDocumento105 páginasCaso 01 - BC DesaAler Ruben Navarro PinonAún no hay calificaciones

- Excel Entrega Final Grupo A02 Subgrupo29Documento9 páginasExcel Entrega Final Grupo A02 Subgrupo29Johanna VelandiaAún no hay calificaciones

- Ejercicio 6-Manuel VillarroelDocumento13 páginasEjercicio 6-Manuel VillarroelMANUELAún no hay calificaciones

- Autoevaluación de ProyectosDocumento45 páginasAutoevaluación de ProyectosYessica MartinezAún no hay calificaciones

- Explicación. Cuentas Del Mayor y Balance de Comprobación de Sumas y Saldos.Documento5 páginasExplicación. Cuentas Del Mayor y Balance de Comprobación de Sumas y Saldos.AngelAún no hay calificaciones

- Evaluación proyecto centro logístico buses VAN TIRDocumento5 páginasEvaluación proyecto centro logístico buses VAN TIRthinaAún no hay calificaciones

- Cisne C.A ENAHPDocumento7 páginasCisne C.A ENAHPAlexander SanchezAún no hay calificaciones

- Ross 4,5,6Documento13 páginasRoss 4,5,6Sandra A SpaskjjAún no hay calificaciones

- Presupuesto de Flujo de EfectivoDocumento4 páginasPresupuesto de Flujo de EfectivoJose G.Aún no hay calificaciones

- Ejercicio 3 - Régimen General Parcialmente Integrado 14 A) (Exrégimen Renta Atribuida 14 A)Documento13 páginasEjercicio 3 - Régimen General Parcialmente Integrado 14 A) (Exrégimen Renta Atribuida 14 A)RumixxDAún no hay calificaciones

- Tarea Clasif Cuentas Estado de Resultados y Situacion FinancieraDocumento6 páginasTarea Clasif Cuentas Estado de Resultados y Situacion FinancieraJuan SpositoAún no hay calificaciones

- Examen ProyectosDocumento6 páginasExamen ProyectosYulissa TintayaAún no hay calificaciones

- Clase 1, 15-03-2023, FLUJO CAJADocumento13 páginasClase 1, 15-03-2023, FLUJO CAJAAlejandra BravoAún no hay calificaciones

- Ejercicio 2Documento6 páginasEjercicio 2Liiz ABAún no hay calificaciones

- CG3 EX. Dic.14 LETRA VERSION 1Documento13 páginasCG3 EX. Dic.14 LETRA VERSION 1Gabriela BraccoAún no hay calificaciones

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Libros y AsientosDocumento11 páginasLibros y AsientosAlfonso CostaAún no hay calificaciones

- Planes y Manuales de CuentasDocumento16 páginasPlanes y Manuales de CuentasAlfonso CostaAún no hay calificaciones

- Ejercicio Con SoluciónDocumento6 páginasEjercicio Con SoluciónAlfonso CostaAún no hay calificaciones

- Ejercicios para Repasar - SolucionesDocumento3 páginasEjercicios para Repasar - SolucionesAlfonso CostaAún no hay calificaciones

- Plan de CuentasDocumento4 páginasPlan de CuentasAlfonso CostaAún no hay calificaciones

- Cuentas - Estados Contables BásicosDocumento3 páginasCuentas - Estados Contables BásicosAlfonso CostaAún no hay calificaciones

- Hechos Económicos o Actos AdministrativosDocumento1 páginaHechos Económicos o Actos AdministrativosAlfonso CostaAún no hay calificaciones

- ANEXO 7 - Mision Vision y Estrategia EmpresarialDocumento2 páginasANEXO 7 - Mision Vision y Estrategia EmpresarialAlfonso CostaAún no hay calificaciones

- ANEXO 9 - Competencia Comunicativa AnzorenaDocumento4 páginasANEXO 9 - Competencia Comunicativa AnzorenaAlfonso CostaAún no hay calificaciones

- Bibliografia Completa 202206Documento4 páginasBibliografia Completa 202206Lucas LanderaAún no hay calificaciones

- 613 Derecho Internacional Privado - de Llano (Listado) PDFDocumento4 páginas613 Derecho Internacional Privado - de Llano (Listado) PDFAlfonso CostaAún no hay calificaciones

- Material Teórico - HISTORIADocumento55 páginasMaterial Teórico - HISTORIAAlfonso CostaAún no hay calificaciones

- Material Teórico - PENALDocumento16 páginasMaterial Teórico - PENALAlfonso CostaAún no hay calificaciones

- Ejemplos de Oraciones BimembresDocumento7 páginasEjemplos de Oraciones BimembresAngie BautistaAún no hay calificaciones

- CreditExpert de Experian ayuda a consumidores a monitorear su historial crediticioDocumento11 páginasCreditExpert de Experian ayuda a consumidores a monitorear su historial crediticioArturo Marulanda100% (2)

- Clausula Alz 11 04 2022Documento1 páginaClausula Alz 11 04 2022Warhammer40k WolfAún no hay calificaciones

- Términos de BancarioDocumento41 páginasTérminos de BancarioGlenda PerdomoAún no hay calificaciones

- El Sistema Financiero EcuatorianoDocumento7 páginasEl Sistema Financiero EcuatorianoNickol RoblesAún no hay calificaciones

- Copia de Inversiones Tangibles e IntangiblesDocumento4 páginasCopia de Inversiones Tangibles e IntangiblesNorma Murguia100% (1)

- Guía Curso Bancarización PDFDocumento56 páginasGuía Curso Bancarización PDFKaren Maite AguileraAún no hay calificaciones

- Endeudamiento PublicoDocumento15 páginasEndeudamiento PublicoTania PaolaAún no hay calificaciones

- 09042023194342Documento1 página09042023194342AnadelcastilloAún no hay calificaciones

- Modelo de Demanda de Ejecucion de Acta de Conciliacion Obligacion de Dar Suma de DineroDocumento3 páginasModelo de Demanda de Ejecucion de Acta de Conciliacion Obligacion de Dar Suma de DineroMax Antonio Ferrer100% (2)

- Tecnicas BancariasDocumento5 páginasTecnicas BancariasceciliaorueAún no hay calificaciones

- Informe - Cuenta Corriente !!!Documento16 páginasInforme - Cuenta Corriente !!!Joel GalarzaAún no hay calificaciones

- DescargaDocumento4 páginasDescargaConstanza Lopez RojasAún no hay calificaciones

- 2015-04-27Documento120 páginas2015-04-27Libertad de Expresión YucatánAún no hay calificaciones

- N.C. Fact. E001-1232Documento1 páginaN.C. Fact. E001-1232CARLOS BLADIMIR DÍAZ ALVARADOAún no hay calificaciones

- Operaciones Bancarias ActivasDocumento9 páginasOperaciones Bancarias ActivasManuel GarciaAún no hay calificaciones

- Derecho Bancario y Bursátil: Nociones Generales Del Derecho Bancario. El Sector Bancario Del Sistema Financiero MexicanoDocumento15 páginasDerecho Bancario y Bursátil: Nociones Generales Del Derecho Bancario. El Sector Bancario Del Sistema Financiero MexicanoNEREIDA LIZETH CAMPILLOAún no hay calificaciones

- BEATRIZ SARLO El Centro ComercialDocumento6 páginasBEATRIZ SARLO El Centro ComercialAlejandro Reynaga100% (1)

- Taller 2Documento12 páginasTaller 2Kmilo Salazar67% (3)

- Ejercicios de ContabilidadDocumento2 páginasEjercicios de ContabilidadLili RiveraAún no hay calificaciones

- C&E GO TC N°5 Mar 12 Guía de Títulos Valores para ContadoresDocumento65 páginasC&E GO TC N°5 Mar 12 Guía de Títulos Valores para ContadoresJorge Rodriguez Ruiz100% (1)

- Proforma Invoice 1183588Documento1 páginaProforma Invoice 1183588Jesus DiazAún no hay calificaciones

- Contrato financiamiento curso online phicontourDocumento4 páginasContrato financiamiento curso online phicontourVanessaAún no hay calificaciones

- Preguntas Frecuentes NRUSDocumento2 páginasPreguntas Frecuentes NRUSRhomel Nicklaus Chavez ZAún no hay calificaciones

- Resumen de Créditos y DébitosDocumento2 páginasResumen de Créditos y DébitosALEXSANDRA GONZALEZAún no hay calificaciones

- Luyo Neyra Plan CrediscotiaDocumento99 páginasLuyo Neyra Plan CrediscotiaEneydo HgAún no hay calificaciones

- Banco de Créito, Sistema Financiero y Sistema BancarioDocumento4 páginasBanco de Créito, Sistema Financiero y Sistema BancarioCristian Jean Pierre Calopino FernandezAún no hay calificaciones

- Declaración de IvaDocumento10 páginasDeclaración de IvaCristopher Alexander Fernandez AlarconAún no hay calificaciones

- Caso Conciliaciones BancariasDocumento4 páginasCaso Conciliaciones BancariasMiguel Angel Vargas Ruiz100% (1)

- Minuta Declatoria de Fabrica BCPDocumento5 páginasMinuta Declatoria de Fabrica BCPRonald Cruz MerinoAún no hay calificaciones