También podría gustarte

- Prueba #1 (1) EsmeeraldaDocumento3 páginasPrueba #1 (1) EsmeeraldaleslyAún no hay calificaciones

- Sesión 10 - Unibel - Ejercicio (1) A Luyo VDocumento7 páginasSesión 10 - Unibel - Ejercicio (1) A Luyo VMelissa EstebanAún no hay calificaciones

- Comprobante - Pago Seguridad Social - Marzo 2020 PDFDocumento1 páginaComprobante - Pago Seguridad Social - Marzo 2020 PDFClaudiaGarcìa100% (1)

- PC2 Costos y PresupuestosDocumento7 páginasPC2 Costos y PresupuestosAlee GamarraAún no hay calificaciones

- Avance Caso 01Documento2 páginasAvance Caso 01Moises Castro FigueroaAún no hay calificaciones

- Tarea Academica 2 Trabajo Grupal La Empresa y El Costo de Produccion A Traves Del PresenteDocumento10 páginasTarea Academica 2 Trabajo Grupal La Empresa y El Costo de Produccion A Traves Del PresenteJuliberAún no hay calificaciones

- La Empresa (1) .2Documento6 páginasLa Empresa (1) .2Moises Castro FigueroaAún no hay calificaciones

- Trabajo p2Documento8 páginasTrabajo p2Manuela PajaresAún no hay calificaciones

- Costos CDocumento3 páginasCostos CjairoAún no hay calificaciones

- S.10 - T.1 - Tarea - Libro de Inventarios y BalanceDocumento25 páginasS.10 - T.1 - Tarea - Libro de Inventarios y Balancehaans anthonyAún no hay calificaciones

- Monografia Tottus SacDocumento82 páginasMonografia Tottus SacHeidy YomaraAún no hay calificaciones

- Jarita Ccama, Ariel NolbertoDocumento17 páginasJarita Ccama, Ariel NolbertojavisoadAún no hay calificaciones

- Van y Tir Lodo ActivadoDocumento15 páginasVan y Tir Lodo ActivadoGina UmeresAún no hay calificaciones

- Formatos Casos Camisas-1Documento11 páginasFormatos Casos Camisas-1BRYAN ALEXANDER CORDOVA CAMPOSAún no hay calificaciones

- Ejercicio Contable IOIDocumento4 páginasEjercicio Contable IOICamilaValeriaTgAún no hay calificaciones

- Practica CalificadaDocumento6 páginasPractica CalificadaRichard Espinoza VilcaAún no hay calificaciones

- Ejemplo Costos Néctares-2022Documento12 páginasEjemplo Costos Néctares-2022Ken Keanu OsorioAún no hay calificaciones

- Practica 2 Plan 2018Documento6 páginasPractica 2 Plan 2018Evelin Rojas AquiseAún no hay calificaciones

- Copia de DESARROLLO DE UNIBEL (Recuperado Automáticamente)Documento6 páginasCopia de DESARROLLO DE UNIBEL (Recuperado Automáticamente)Gabriela Trujillo RuestaAún no hay calificaciones

- Anexo 1Documento21 páginasAnexo 1CLORINDA CCALLO LEONAún no hay calificaciones

- Excel FinalDocumento21 páginasExcel Finalbrian alvarezAún no hay calificaciones

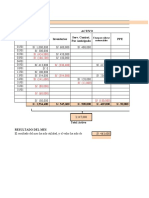

- Casuistica Del Estado de Situacion FinancieroDocumento8 páginasCasuistica Del Estado de Situacion FinancieroJosué Rodríguez LozanoAún no hay calificaciones

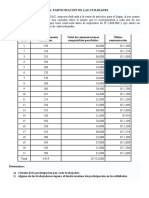

- Participación en Las UtilidadesDocumento1 páginaParticipación en Las UtilidadesFredy Roger FloresAún no hay calificaciones

- Empresa "QUESERÍA de Mi Sin Ti"Documento15 páginasEmpresa "QUESERÍA de Mi Sin Ti"Christhian CabreraAún no hay calificaciones

- Examen t1Documento4 páginasExamen t1Kenny Jhon Leo Vasquez BrionesAún no hay calificaciones

- Costos de ProduccionDocumento5 páginasCostos de Produccionronaldo eugenio alaniaAún no hay calificaciones

- Excel de Casos PrácticosDocumento6 páginasExcel de Casos PrácticosKimberly CéspedesAún no hay calificaciones

- U3 - S4 - Ejercicios para La Actividad Virtual (2021 II - 1)Documento6 páginasU3 - S4 - Ejercicios para La Actividad Virtual (2021 II - 1)Yonathan Durand-aAún no hay calificaciones

- TR1 Logistica KardexDocumento5 páginasTR1 Logistica KardexPiero Ore CasanovaAún no hay calificaciones

- Taller 3 Fórmulas y Referencias DesarrolladoDocumento11 páginasTaller 3 Fórmulas y Referencias DesarrolladolealuzsofiaAún no hay calificaciones

- Tarea de Proceso de OpreracionesDocumento24 páginasTarea de Proceso de OpreracionesAron Valverde MazaAún no hay calificaciones

- Mi Proyecto de Costo de Mi ProductoDocumento4 páginasMi Proyecto de Costo de Mi ProductohenryAún no hay calificaciones

- Costo de Produccion Del Arandano OrigDocumento15 páginasCosto de Produccion Del Arandano Origavengersrm 2019Aún no hay calificaciones

- Empresa RAZÓN SACDocumento13 páginasEmpresa RAZÓN SACmedalith anel huacreAún no hay calificaciones

- 3a Categoría: (1.5% Sobre Ingresos)Documento7 páginas3a Categoría: (1.5% Sobre Ingresos)Carla Fernandez MenesesAún no hay calificaciones

- Plan - de - Inversión (1) (Recuperado Automáticamente)Documento6 páginasPlan - de - Inversión (1) (Recuperado Automáticamente)Cristian ZapataAún no hay calificaciones

- Ehuaman T4Documento10 páginasEhuaman T4Evelyn Judith Huaman SuropachinAún no hay calificaciones

- Minuta Final Nestor y RulyDocumento16 páginasMinuta Final Nestor y RulyNéstor SaboyaAún no hay calificaciones

- Costos PresupuestosDocumento14 páginasCostos PresupuestosRachael TupacAún no hay calificaciones

- Kardex Fabricantes SacDocumento8 páginasKardex Fabricantes SacJvlio Cesar Mendez SaraviaAún no hay calificaciones

- Ejercicios de Libro de Inventarios y BalancesDocumento11 páginasEjercicios de Libro de Inventarios y Balancescristian ericson yucra valderramaAún no hay calificaciones

- Finanzas ApuntesDocumento67 páginasFinanzas ApuntesJose Luis Seminario MontoyaAún no hay calificaciones

- Examen Parcial de MicroDocumento8 páginasExamen Parcial de MicroHellen OlencaAún no hay calificaciones

- (AC-S05) Semana 05 - Resolucion de CasosDocumento11 páginas(AC-S05) Semana 05 - Resolucion de CasosAsTuriano xD “AsTurianoxD”Aún no hay calificaciones

- MATERIAL - ICyP-No 2Documento17 páginasMATERIAL - ICyP-No 2Jean PierreAún no hay calificaciones

- G8 Caso Practico Sesion 5Documento11 páginasG8 Caso Practico Sesion 5Alexander Castro NuñezAún no hay calificaciones

- Problemas Clase Ind6-4 2021-BDocumento12 páginasProblemas Clase Ind6-4 2021-BAEGES GroupAún no hay calificaciones

- Flujo de Caja CompletoDocumento54 páginasFlujo de Caja CompletoWiliam ParedesAún no hay calificaciones

- Mov Contable de EneroDocumento7 páginasMov Contable de EneroCELSA VASQUEZAún no hay calificaciones

- PaprikaDocumento5 páginasPaprikadeyaniraAún no hay calificaciones

- Ejercicios 2 Costo y PresupuestoDocumento3 páginasEjercicios 2 Costo y PresupuestoMiguelAún no hay calificaciones

- PC1 TeoriaDocumento9 páginasPC1 TeoriaCesar Ernesto Benavente LazarteAún no hay calificaciones

- Solución Ex. Parcial CPI 1103A 2020IDocumento52 páginasSolución Ex. Parcial CPI 1103A 2020IrelyAún no hay calificaciones

- Plantilla de PresupuestoDocumento2 páginasPlantilla de PresupuestoAlonso CamposAún no hay calificaciones

- Costos de Produccion de Helados ArtesanalesDocumento16 páginasCostos de Produccion de Helados Artesanalesmarlene lopezAún no hay calificaciones

- Ejercicios de Libro de Inventarios y Balances (1) - 1Documento19 páginasEjercicios de Libro de Inventarios y Balances (1) - 1Dennis LoveraAún no hay calificaciones

- Examen - Formulacion y Evaluacion de ProyectosDocumento7 páginasExamen - Formulacion y Evaluacion de ProyectosrandyAún no hay calificaciones

- UntitledDocumento7 páginasUntitledValeria TorresAún no hay calificaciones

- Investigacion de Helado de Te VerdeDocumento10 páginasInvestigacion de Helado de Te Verdekaren100% (1)

- ISO CDocumento1 páginaISO CERICKAún no hay calificaciones

- Ta Ingles Parte 1Documento1 páginaTa Ingles Parte 1Alee GamarraAún no hay calificaciones

- Semana 16 - Seguridad InformaticaDocumento1 páginaSemana 16 - Seguridad InformaticaAlee GamarraAún no hay calificaciones

- Semana13 - Seguridad InformaticaDocumento2 páginasSemana13 - Seguridad InformaticaAlee GamarraAún no hay calificaciones

- Semana 17 - Seguridad InformaticaDocumento1 páginaSemana 17 - Seguridad InformaticaAlee GamarraAún no hay calificaciones

- Cartilla de Daños Palta 2020Documento24 páginasCartilla de Daños Palta 2020Alee GamarraAún no hay calificaciones

- s8.s1 - Tarea Area de Superficies. Integrales TriplesDocumento2 páginass8.s1 - Tarea Area de Superficies. Integrales TriplesAlee GamarraAún no hay calificaciones

- Fisiologia Del Fruto e Indicadores de Cosecha V15Documento100 páginasFisiologia Del Fruto e Indicadores de Cosecha V15Alee GamarraAún no hay calificaciones

- Imprimir LioDocumento9 páginasImprimir LioAlee GamarraAún no hay calificaciones

- Calidad Paltas de Exportacion V11Documento57 páginasCalidad Paltas de Exportacion V11Alee GamarraAún no hay calificaciones

- s11 - Datos de Los Ejercicios 1 y 2 - Tarea Grupal-CorregidoDocumento4 páginass11 - Datos de Los Ejercicios 1 y 2 - Tarea Grupal-CorregidoAlee GamarraAún no hay calificaciones

- Caratula de Algebra en WordDocumento1 páginaCaratula de Algebra en WordAlee Gamarra100% (1)

- Mapa Conceptual 10 EnfoquesDocumento1 páginaMapa Conceptual 10 EnfoquesAlee Gamarra0% (1)

- Caratula de Personal Social en WordDocumento1 páginaCaratula de Personal Social en WordAlee Gamarra100% (3)

- Practica Calificada 2-1Documento2 páginasPractica Calificada 2-1Alee GamarraAún no hay calificaciones

- Preguntas ExamenDocumento3 páginasPreguntas Examenstephania R0% (1)

- Hostigamiento Sexual LaboralDocumento39 páginasHostigamiento Sexual Laboralmilton100% (2)

- Resol. Trasladados y Retirados Alum Ceba LLDocumento3 páginasResol. Trasladados y Retirados Alum Ceba LLyoel torresAún no hay calificaciones

- El Capítulo 27 Del Libro de Samuelson Nordhaus Se Lo Puede Dividir en Dos PartesDocumento2 páginasEl Capítulo 27 Del Libro de Samuelson Nordhaus Se Lo Puede Dividir en Dos PartesKATIA ISABEL SORIA PIMENTELAún no hay calificaciones

- 1 El Recurso Humano Como Elemento Fundamental para La Gestión de Calidad y La Competitividad OrganizDocumento21 páginas1 El Recurso Humano Como Elemento Fundamental para La Gestión de Calidad y La Competitividad OrganizAccesorios D'brandAún no hay calificaciones

- 2021 Oct Phe Actualizacion Epi Fiebre AmarillaDocumento5 páginas2021 Oct Phe Actualizacion Epi Fiebre AmarillaIsber NaicejAún no hay calificaciones

- Datos PersonalesDocumento3 páginasDatos Personalesdoaeazizi810Aún no hay calificaciones

- Formulario A5 FEDODocumento12 páginasFormulario A5 FEDOfxbriciovAún no hay calificaciones

- Termodinamica para IngenierosDocumento3 páginasTermodinamica para IngenierosAlejandro GonzalezAún no hay calificaciones

- EstadisticaDocumento15 páginasEstadisticaLauraMercadoAún no hay calificaciones

- Compra Venta 30163684Documento4 páginasCompra Venta 30163684anayansi garayAún no hay calificaciones

- Instrumentacion Virtual NTM31-2 PDFDocumento13 páginasInstrumentacion Virtual NTM31-2 PDFCitlaliAún no hay calificaciones

- Proceso TardiomagmaticoDocumento10 páginasProceso TardiomagmaticoJairoCruzPortillaAún no hay calificaciones

- PROB 1 - Logística y Clasificacion de MaterialesDocumento2 páginasPROB 1 - Logística y Clasificacion de MaterialesJulio Alejandro García DíazAún no hay calificaciones

- La Investigacion AccionDocumento23 páginasLa Investigacion AccionMatíasAravenaAún no hay calificaciones

- TEST 6x9Documento4 páginasTEST 6x9fermontesinospAún no hay calificaciones

- Comprobante de Egreso ExpocicionDocumento3 páginasComprobante de Egreso ExpocicionDianhita GabrielaAún no hay calificaciones

- Desarrollo Organizacional. Una Mirada Desde El Ámbito AcadémicoDocumento6 páginasDesarrollo Organizacional. Una Mirada Desde El Ámbito AcadémicoFreddy Albaro Manayay LLaguentoAún no hay calificaciones

- Practica #1Documento3 páginasPractica #1Pablo Jesus Cardenas VegaAún no hay calificaciones

- Función (Concepto - Definición - Aplicación)Documento12 páginasFunción (Concepto - Definición - Aplicación)Maricel Anahi Carbajal Santacruz0% (1)

- AFP Prescripcion de La AcciónDocumento3 páginasAFP Prescripcion de La AcciónAlfredo Ticona HumpiriAún no hay calificaciones

- MODELOS REGRESION Logistica PDFDocumento37 páginasMODELOS REGRESION Logistica PDFAllen Martinez100% (1)

- 1,10 FenantrolinaDocumento6 páginas1,10 FenantrolinaAdrian Bermudez Loera100% (1)

- Juramento de Florence NightingaleDocumento13 páginasJuramento de Florence NightingaleAlicia MonteroAún no hay calificaciones

- Tarea 2 Auditoria Financiera II ParcialDocumento7 páginasTarea 2 Auditoria Financiera II ParcialJuan SanchezAún no hay calificaciones

- Aporte - 7 - Ejercicio 2Documento4 páginasAporte - 7 - Ejercicio 2Fabio FernándezAún no hay calificaciones

- Ensayo 1 Estadistica DescriptivaDocumento4 páginasEnsayo 1 Estadistica DescriptivaMaría Ester Aguilar MolinaAún no hay calificaciones

- Semana 1 - Trabajo Autonomo 1 - ContabilidadDocumento4 páginasSemana 1 - Trabajo Autonomo 1 - ContabilidadmarcelaAún no hay calificaciones

- LibroBPM SergioDocumento395 páginasLibroBPM SergioSergioJaramilloSaavedra100% (3)