0% encontró este documento útil (0 votos)

700 vistas4 páginasCargo y Abono en Contabilidad Explicados

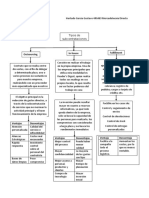

El documento explica los conceptos básicos de cargo y abono en contabilidad. El cargo se refiere a los registros contables en la cuenta Debe, mientras que el abono se refiere a los registros en la cuenta Haber. Todas las transacciones económicas de una empresa deben registrarse como cargos o abonos respetando la teoría de la partida doble, donde el total de cargos debe igualar el total de abonos. Un correcto entendimiento e implementación de los conceptos de cargo y abono es fundamental para mantener una contabilidad precisa

Cargado por

DaniDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como TXT, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

700 vistas4 páginasCargo y Abono en Contabilidad Explicados

El documento explica los conceptos básicos de cargo y abono en contabilidad. El cargo se refiere a los registros contables en la cuenta Debe, mientras que el abono se refiere a los registros en la cuenta Haber. Todas las transacciones económicas de una empresa deben registrarse como cargos o abonos respetando la teoría de la partida doble, donde el total de cargos debe igualar el total de abonos. Un correcto entendimiento e implementación de los conceptos de cargo y abono es fundamental para mantener una contabilidad precisa

Cargado por

DaniDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como TXT, PDF, TXT o lee en línea desde Scribd