También podría gustarte

- Cita Con El Notario PublicoDocumento13 páginasCita Con El Notario Publicowete8Aún no hay calificaciones

- Demanda Impuesto PredialDocumento7 páginasDemanda Impuesto PredialJaimeHdpAún no hay calificaciones

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017De EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Calificación: 3 de 5 estrellas3/5 (2)

- Demanda de Nulidad Jose VS Hacienda 2021Documento22 páginasDemanda de Nulidad Jose VS Hacienda 2021Marco Suarez50% (2)

- FormaSEFIN 1Documento5 páginasFormaSEFIN 1Maria Adela Hernandez PrietoAún no hay calificaciones

- Formulario para Ingresar Como Proveedor de La Fuerza Aerea NacionalesDocumento6 páginasFormulario para Ingresar Como Proveedor de La Fuerza Aerea NacionaleskasikAún no hay calificaciones

- Tramite AdministrativoDocumento4 páginasTramite AdministrativoNancy Alejandra FraireAún no hay calificaciones

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Valuadores Autorizados CDMXDocumento15 páginasValuadores Autorizados CDMXLuz Miriam Sigüenza MirandaAún no hay calificaciones

- Proveedora Mexicana Sa de CVDocumento9 páginasProveedora Mexicana Sa de CVSelem LeónAún no hay calificaciones

- Recurso de Inconformidad, Revocacion y Juicio Contencioso AdministrativoDocumento24 páginasRecurso de Inconformidad, Revocacion y Juicio Contencioso AdministrativoSkynetAún no hay calificaciones

- Reto 1 Clinica Legal de Las Regulaciones MercantilesDocumento16 páginasReto 1 Clinica Legal de Las Regulaciones MercantilesMarcelo whiteAún no hay calificaciones

- Gaceta DictamexDocumento30 páginasGaceta DictamexGarcía Rodríguez AlejandroAún no hay calificaciones

- Pre DialDocumento10 páginasPre DializguerrapatricioAún no hay calificaciones

- Planteamiento Del ProblemaDocumento6 páginasPlanteamiento Del ProblemaMeredith L. CruzAún no hay calificaciones

- Solicitud Prescripción Tasa VehicularDocumento2 páginasSolicitud Prescripción Tasa VehicularAldair Lara Fernandez100% (1)

- Codigo FisDocumento5 páginasCodigo Fisjose de los santos ovando landeroAún no hay calificaciones

- Comprobante Domicilio para SatDocumento2 páginasComprobante Domicilio para SatClaudia LaraAún no hay calificaciones

- Proceso de Inscripcion y RevalidacionDocumento6 páginasProceso de Inscripcion y Revalidacionjuan carlos cruz ramosAún no hay calificaciones

- Momento de Causación de Las Contribuciones, Residentes en Territorio Nacional y Domicilio FiscalDocumento19 páginasMomento de Causación de Las Contribuciones, Residentes en Territorio Nacional y Domicilio FiscalLuis Saul HertalAún no hay calificaciones

- Proveedores DFDocumento6 páginasProveedores DFJose PichardoAún no hay calificaciones

- Procedimiento para Personas Morales de InscripciónDocumento3 páginasProcedimiento para Personas Morales de Inscripcióncarlos lloppeezAún no hay calificaciones

- Formato Reclamo Pago Indebido o Solicitud Devolucion Pago en Exceso Por Impuesto A La Renta Persona Naturales No Obligadas - Formulario 701Documento2 páginasFormato Reclamo Pago Indebido o Solicitud Devolucion Pago en Exceso Por Impuesto A La Renta Persona Naturales No Obligadas - Formulario 701Yomaira López100% (1)

- Documento - IngridDocumento11 páginasDocumento - IngridKarol GonzalezAún no hay calificaciones

- Gnoc Atr U2 AlcpDocumento6 páginasGnoc Atr U2 AlcpViviana CamachoAún no hay calificaciones

- Solicitud Prescripcion Valorizacion 2012 Ariel TarazonaDocumento3 páginasSolicitud Prescripcion Valorizacion 2012 Ariel TarazonaRosa Mejia100% (1)

- Marco Legal TributarioDocumento24 páginasMarco Legal TributarioMarco “D1K” Valle lunaAún no hay calificaciones

- Obligaciones Fiscales6Documento21 páginasObligaciones Fiscales6Carlos Vela RomeroAún no hay calificaciones

- Trámite 24034Documento7 páginasTrámite 24034Manuel AlcazarAún no hay calificaciones

- Discrepancia FiscalDocumento8 páginasDiscrepancia FiscalKarla G. RodriguezAún no hay calificaciones

- Juicio SumarioDocumento9 páginasJuicio SumarioLogistica SscAún no hay calificaciones

- Amparo Derechos de RegistroDocumento23 páginasAmparo Derechos de Registrom.alcala.inmAún no hay calificaciones

- DERECHO DE PETICIÓN Sra OMAIRADocumento5 páginasDERECHO DE PETICIÓN Sra OMAIRAasistasesorjuridico.trasaliancoAún no hay calificaciones

- Ilegal Las Invitaciones Del SatDocumento7 páginasIlegal Las Invitaciones Del SatJsls RzAún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Auditorías y Procedimientos FiscalesçDocumento4 páginasAuditorías y Procedimientos FiscalesçDIEg0 123Aún no hay calificaciones

- Ley Que Regula Casas de Empeño Edo de MexicoDocumento15 páginasLey Que Regula Casas de Empeño Edo de MexicoHumberto Pareja PinedaAún no hay calificaciones

- Marco Legal Requisitos RFCDocumento10 páginasMarco Legal Requisitos RFCHéctor Adolfo Güereca PérezAún no hay calificaciones

- Somos Contadores Revista Digital No. 32Documento30 páginasSomos Contadores Revista Digital No. 32Felix ManzanoAún no hay calificaciones

- CFF Titulo IDocumento49 páginasCFF Titulo IFredy CastroAún no hay calificaciones

- Actividad 6 (Derecho Procesal Fiscal y Administrativo)Documento4 páginasActividad 6 (Derecho Procesal Fiscal y Administrativo)Edson OrellanaAún no hay calificaciones

- Formato Universal de PagoDocumento1 páginaFormato Universal de PagoJesse SeSeAún no hay calificaciones

- Prescripcion PredialDocumento5 páginasPrescripcion PredialJosé Nieto PerezAún no hay calificaciones

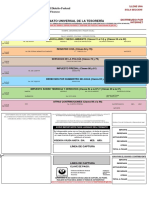

- Formato Universal de La Tesorería PDFDocumento1 páginaFormato Universal de La Tesorería PDFGlenAún no hay calificaciones

- Formato Universal de La TesoreríaDocumento1 páginaFormato Universal de La TesoreríahelpdeskctiAún no hay calificaciones

- 00-Formato de Pago Unico-TesoreriaDocumento1 página00-Formato de Pago Unico-Tesoreriaeduardohe_ingAún no hay calificaciones

- Autorización para Deducir Erogaciones en Efectivo en Zonas Rurales o Sin Servicios FinancierosDocumento7 páginasAutorización para Deducir Erogaciones en Efectivo en Zonas Rurales o Sin Servicios FinancierosEDGAR HERNANDEZ PEREZAún no hay calificaciones

- Material Regalo Estrategias de Condonacion Argoscursa Abril 2016Documento14 páginasMaterial Regalo Estrategias de Condonacion Argoscursa Abril 2016Luis Alfonso Magaña ramosAún no hay calificaciones

- Solicitud de Prescripcion PredialDocumento2 páginasSolicitud de Prescripcion PredialHayde TunAún no hay calificaciones

- Solicitud de Recurso Reposición Prescripción de La Acción de Cobro 2008Documento3 páginasSolicitud de Recurso Reposición Prescripción de La Acción de Cobro 2008Cesar MontoyaAún no hay calificaciones

- Delitos Fiscales InfoDocumento7 páginasDelitos Fiscales InfoLuz PolancoAún no hay calificaciones

- IsnDocumento6 páginasIsnIván TorresAún no hay calificaciones

- Decreto Exoneracion ISLR Mision ViviendaDocumento3 páginasDecreto Exoneracion ISLR Mision ViviendaJesus AstudilloAún no hay calificaciones

- Registro de Contadores y Despachos. Qué Se Necesita para Poder Registrarse Como Dictaminador Ante El SATDocumento15 páginasRegistro de Contadores y Despachos. Qué Se Necesita para Poder Registrarse Como Dictaminador Ante El SATJorge VillalobosAún no hay calificaciones

- Delito de Defraudación FiscalDocumento6 páginasDelito de Defraudación FiscalPedro Ángel Ramírez CámaraAún no hay calificaciones

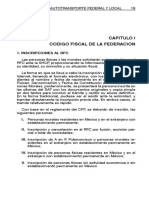

- 3 Código Fiscal de La Federación Autotransporte Carga FederalDocumento15 páginas3 Código Fiscal de La Federación Autotransporte Carga FederalJosé Méndez DominguezAún no hay calificaciones

- 2106 CPV U4 Izp1930546Documento4 páginas2106 CPV U4 Izp1930546Margarita Carvajal CamposAún no hay calificaciones

- Descripción Sexta - Sesión CTEDocumento7 páginasDescripción Sexta - Sesión CTEMargarita Carvajal CamposAún no hay calificaciones

- 2106 CPV U4 Bdi19b0350Documento3 páginas2106 CPV U4 Bdi19b0350Margarita Carvajal CamposAún no hay calificaciones

- Orden Del Día 3a Sesión CTE 2022-2023Documento2 páginasOrden Del Día 3a Sesión CTE 2022-2023Margarita Carvajal CamposAún no hay calificaciones

- Orden Del Día 4a Sesión CTE 2022-2023Documento2 páginasOrden Del Día 4a Sesión CTE 2022-2023Margarita Carvajal CamposAún no hay calificaciones

- Programa Asesoria Trabajo Campo Mejoredu - Ruth MercadoDocumento8 páginasPrograma Asesoria Trabajo Campo Mejoredu - Ruth MercadoMargarita Carvajal CamposAún no hay calificaciones

- Orden Del Día 2a Sesión CTE 2022-2023Documento1 páginaOrden Del Día 2a Sesión CTE 2022-2023Margarita Carvajal CamposAún no hay calificaciones

- BIWEEKLY 1-15 de MARZO 2022 VENTANA POLANCODocumento10 páginasBIWEEKLY 1-15 de MARZO 2022 VENTANA POLANCOMargarita Carvajal CamposAún no hay calificaciones

- Presentacion Fase Intensiva 2022-2023 CompletaDocumento122 páginasPresentacion Fase Intensiva 2022-2023 CompletaMargarita Carvajal CamposAún no hay calificaciones

- Orden Del Día 1a Sesión CTE 2022-2023Documento2 páginasOrden Del Día 1a Sesión CTE 2022-2023Margarita Carvajal CamposAún no hay calificaciones

- Anexo Técnico Fumigación y JardineríaDocumento12 páginasAnexo Técnico Fumigación y JardineríaMargarita Carvajal CamposAún no hay calificaciones

- Constancia de Situación FiscalDocumento2 páginasConstancia de Situación FiscalMargarita Carvajal CamposAún no hay calificaciones

- Vacunación GeneralDocumento10 páginasVacunación GeneralMargarita Carvajal CamposAún no hay calificaciones

- UtopiaDocumento9 páginasUtopiaJavier Vega MarchinaresAún no hay calificaciones

- BSA AML Man SpanishDocumento482 páginasBSA AML Man SpanishDaniel Lima100% (1)

- Reflexión Sobre La Pertinencia de La AsignaturaDocumento5 páginasReflexión Sobre La Pertinencia de La AsignaturacristinaAún no hay calificaciones

- Certificados MergedDocumento6 páginasCertificados MergedJuan Enrique Zegers AAún no hay calificaciones

- Estudio Del Caso EnronDocumento6 páginasEstudio Del Caso Enronwillan sejasAún no hay calificaciones

- Exportacion PDFDocumento8 páginasExportacion PDFA CHQAún no hay calificaciones

- Tarea 6Documento8 páginasTarea 6argenisAún no hay calificaciones

- Comision Nacional de Seguros y FianzasDocumento7 páginasComision Nacional de Seguros y FianzasMarkAún no hay calificaciones

- Balance GeneralDocumento16 páginasBalance GeneralMYRIAM MARISOL MALAN SIMBAÑAAún no hay calificaciones

- 13-04-21 Alerta Unidad Cibernética de SSP Sonora Por Estafas FinancierasDocumento2 páginas13-04-21 Alerta Unidad Cibernética de SSP Sonora Por Estafas FinancierasGobierno del Estado de SonoraAún no hay calificaciones

- Gaceta Oficial de La Ciudad de México 23 - 02 - 24Documento112 páginasGaceta Oficial de La Ciudad de México 23 - 02 - 24Dany SanchezAún no hay calificaciones

- Sociologia UcaDocumento1 páginaSociologia UcaPierre WoodmanAún no hay calificaciones

- Minec Arco Minero Del Orinoco 17-09-2019Documento22 páginasMinec Arco Minero Del Orinoco 17-09-2019Jesús RamírezAún no hay calificaciones

- Presupuesto Publico Casos Practicos 1Documento68 páginasPresupuesto Publico Casos Practicos 1Kiara Guevara AlamoAún no hay calificaciones

- SB21727218BC259Documento5 páginasSB21727218BC259CAROLINA ALDANAAún no hay calificaciones

- Universidad y Dictadura Derecho, Entre La Liberación y El Orden (1973-83) Segunda EdiciónDocumento170 páginasUniversidad y Dictadura Derecho, Entre La Liberación y El Orden (1973-83) Segunda EdiciónTomAún no hay calificaciones

- Memoria Descriptiva ArquitecturaDocumento18 páginasMemoria Descriptiva ArquitecturaJIMMY LOZANOAún no hay calificaciones

- Diciembre 2021Documento3 páginasDiciembre 2021Heder JaspeAún no hay calificaciones

- Actividad 1 Metodos AlternosDocumento7 páginasActividad 1 Metodos AlternosMarymar Lopez SanchezAún no hay calificaciones

- Programa Día Del IdiomaDocumento5 páginasPrograma Día Del Idiomatwernoph100% (1)

- Examen Final Sec. B Derecho Administrativo II 2020Documento13 páginasExamen Final Sec. B Derecho Administrativo II 2020Sabrina Cardona GonzálezAún no hay calificaciones

- Multiculturalism oDocumento12 páginasMulticulturalism oLu So SiloAún no hay calificaciones

- Kage S1T1Documento6 páginasKage S1T1Karen GlezAún no hay calificaciones

- Memorial Juanta VecinalDocumento2 páginasMemorial Juanta VecinalRuben Hector Huarcaya EstradaAún no hay calificaciones

- Ensayo Final - Gabriela Torres - Sistema Nacional Jurisdiccional de Protección de Los DDHHDocumento8 páginasEnsayo Final - Gabriela Torres - Sistema Nacional Jurisdiccional de Protección de Los DDHHGabriela P Torres EstradaAún no hay calificaciones

- Lineamientos de Convalidacion de AsignaturasDocumento5 páginasLineamientos de Convalidacion de AsignaturasJosé Miguel Fernandez MartinezAún no hay calificaciones

- Evaluación Final 2020-IiDocumento3 páginasEvaluación Final 2020-IiMoises Huaman DoroteoAún no hay calificaciones

- Destruir La Universidad (Gorz) PDFDocumento6 páginasDestruir La Universidad (Gorz) PDFc6410454Aún no hay calificaciones

- Práctica N - 4.-Reglas de KirchhoffDocumento7 páginasPráctica N - 4.-Reglas de KirchhoffJOSE DAVID CORRALES FIGUEROAAún no hay calificaciones

- Matriz LegalDocumento28 páginasMatriz LegalLEIDY DELGADOAún no hay calificaciones