También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Cuestionario de NIA 300 Planeación de Una Auditoria de Estados FinancierosDocumento8 páginasCuestionario de NIA 300 Planeación de Una Auditoria de Estados FinancierosJuan Diego Huichi100% (5)

- Ejemplo Dictamen de AuditoriaDocumento2 páginasEjemplo Dictamen de Auditoriaandrea9284100% (2)

- Modelo Cedula Sumaria EEFFDocumento16 páginasModelo Cedula Sumaria EEFFPedro SuarezAún no hay calificaciones

- Qué Es Una AuditoríaDocumento14 páginasQué Es Una Auditoríajenny yumisacaAún no hay calificaciones

- Auditoría Interna en ISO 9001Documento11 páginasAuditoría Interna en ISO 9001CRISAN SEGURIDAD100% (1)

- Clasificacion de Las Tecnicas de AuditoriaDocumento3 páginasClasificacion de Las Tecnicas de AuditoriaJuan Mellizo100% (1)

- Auditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFDocumento771 páginasAuditoria Tributaria Preventiva y Procedimiento de Fiscalización PDFKliver QC100% (8)

- Auditoria A Holcim S.ADocumento8 páginasAuditoria A Holcim S.AByron Chicaiza ByChecasAún no hay calificaciones

- Iso 9011Documento10 páginasIso 9011Juan NievesAún no hay calificaciones

- Ejemplo en MinitabDocumento5 páginasEjemplo en MinitabLilianita Valencia de UrDhyAún no hay calificaciones

- Act2 - Complem4 - Manual de Prevencion Del Blanqueo de Capitales PDFDocumento106 páginasAct2 - Complem4 - Manual de Prevencion Del Blanqueo de Capitales PDFWhen K-roAún no hay calificaciones

- Proyectos Inmobiliarios IcgDocumento109 páginasProyectos Inmobiliarios IcgGilbert Minaya CotrinaAún no hay calificaciones

- Ensayo Sobre NIA 200 PDFDocumento2 páginasEnsayo Sobre NIA 200 PDFDuglas Garcia100% (2)

- NIC 10 Hechos Posteriores A La Fecha Del BalanceDocumento11 páginasNIC 10 Hechos Posteriores A La Fecha Del BalanceEVELIN SOFIA PEREZ REYESAún no hay calificaciones

- Auditoria - ProcesosDocumento15 páginasAuditoria - ProcesosAna Maria Rosario Amaya FelipeAún no hay calificaciones

- De Acuerdo Con La NIA 200Documento4 páginasDe Acuerdo Con La NIA 200Eder SagenAún no hay calificaciones

- Portafolio Del Primer ParcialDocumento14 páginasPortafolio Del Primer ParcialEduardo PlancartAún no hay calificaciones

- Auditoria y Aseguramiento Actividad 2Documento12 páginasAuditoria y Aseguramiento Actividad 2Ornela SantacruzAún no hay calificaciones

- Auditorias InternasDocumento2 páginasAuditorias InternasFrank Huauya RamosAún no hay calificaciones

- Bases de La AuditoriaDocumento5 páginasBases de La AuditoriaMiller Alvarado CarretoAún no hay calificaciones

- Guia de Estudio Segundo Parcial Proceso AuditorDocumento4 páginasGuia de Estudio Segundo Parcial Proceso AuditorJohan ReyesAún no hay calificaciones

- Primer TareaDocumento6 páginasPrimer TareaRafael HernandezAún no hay calificaciones

- Taller de Auditoria 1Documento15 páginasTaller de Auditoria 1Nuris DE OrihuelaAún no hay calificaciones

- Investigacion DocumentalDocumento13 páginasInvestigacion DocumentalhectorAún no hay calificaciones

- AuditoriaDocumento9 páginasAuditoriaSamuel LopezAún no hay calificaciones

- Auditoria DefinicionDocumento8 páginasAuditoria DefinicionAngela Espinoza AcuñaAún no hay calificaciones

- Auditoria y AseguramientoDocumento10 páginasAuditoria y AseguramientoAndrea PerillaAún no hay calificaciones

- 5 Pasos para Una Auditoría Interna de Calidad EfectivaDocumento6 páginas5 Pasos para Una Auditoría Interna de Calidad Efectivajucegadi6872Aún no hay calificaciones

- Concepto Auditoria IIDocumento4 páginasConcepto Auditoria IICesar VelaAún no hay calificaciones

- Catherine Japa 100462937 Unidad 2Documento13 páginasCatherine Japa 100462937 Unidad 2Katherine JapaAún no hay calificaciones

- Ensayo de Auditoria. Primera Manera de Evaluar Mayo 2023Documento19 páginasEnsayo de Auditoria. Primera Manera de Evaluar Mayo 2023America MatusAún no hay calificaciones

- Marco Teorico AuditoriaDocumento23 páginasMarco Teorico AuditoriaRoxana Mendoza LópezAún no hay calificaciones

- NIA 200, Resumida.Documento3 páginasNIA 200, Resumida.Ronny PappaAún no hay calificaciones

- Cuestionario Enfoque Auditoría InternaDocumento4 páginasCuestionario Enfoque Auditoría InternaDulceAún no hay calificaciones

- 1 Que Es AuditarDocumento6 páginas1 Que Es AuditarVíctor Manuel Fajardo CiceryAún no hay calificaciones

- AUDITORIADocumento10 páginasAUDITORIANidia Hernandez DiazAún no hay calificaciones

- Practica de RepasoDocumento7 páginasPractica de RepasoZuly PinedoAún no hay calificaciones

- AuditoríaDocumento8 páginasAuditoríaandreita.asesor.onvacationAún no hay calificaciones

- Nia 315Documento12 páginasNia 315RUTH MERY PILLCO GIRALDOAún no hay calificaciones

- Módulo 4Documento4 páginasMódulo 4servisocial del valleAún no hay calificaciones

- Temas Generales de AuditoriaDocumento19 páginasTemas Generales de AuditoriamaikaAún no hay calificaciones

- Qué Es La PlaneaciónDocumento5 páginasQué Es La PlaneaciónIsmael SolorzanoAún no hay calificaciones

- Programa de Auditoria y Lista de VerificacionDocumento5 páginasPrograma de Auditoria y Lista de Verificacionjorge m sanchezAún no hay calificaciones

- Evaluación DiagnósticaDocumento6 páginasEvaluación DiagnósticaLaura Lorelis Santana PerezAún no hay calificaciones

- Auditor InternoDocumento40 páginasAuditor InternoJuzoidith Reyes AlbuermeAún no hay calificaciones

- NagaDocumento9 páginasNagaMoni VelAún no hay calificaciones

- Taller 2 Cartilla Auditoria y Control Interno UniminutoDocumento8 páginasTaller 2 Cartilla Auditoria y Control Interno UniminutoJuan Manuel RODRIGUEZ FIGUEROAAún no hay calificaciones

- Resumen Unidad VDocumento9 páginasResumen Unidad VYosselym MuñozAún no hay calificaciones

- Unidad 3 - PROCESO DE AUDITORIA EN UN SISTEMA DE GESTIONDocumento11 páginasUnidad 3 - PROCESO DE AUDITORIA EN UN SISTEMA DE GESTIONpollo alvaradoAún no hay calificaciones

- Ejercicio de Conceptos y Principios de AuditoríaDocumento5 páginasEjercicio de Conceptos y Principios de AuditoríaRuby Marcela Satizabal Ñañez0% (1)

- Trabajo de Actividad 2Documento8 páginasTrabajo de Actividad 2ANDRES ANTONIO ALVAREZ ALIANAún no hay calificaciones

- La Norma Iso 19011Documento6 páginasLa Norma Iso 19011Efrain Anderson Silva SandovalAún no hay calificaciones

- Auditoria de SistemasDocumento10 páginasAuditoria de SistemasJhon Alexander Ruiz BautistaAún no hay calificaciones

- Control Auditoría 1 - Ayudantía (Grupal)Documento7 páginasControl Auditoría 1 - Ayudantía (Grupal)Nicolas LarenasAún no hay calificaciones

- Ensayo 2 AuditoriaDocumento8 páginasEnsayo 2 AuditoriaJudith RubinAún no hay calificaciones

- Investigacion Auditoria Norma Iso 19011Documento11 páginasInvestigacion Auditoria Norma Iso 19011LuisAún no hay calificaciones

- Auditoría Externa NIA 200Documento4 páginasAuditoría Externa NIA 200ximena arizaAún no hay calificaciones

- Katherina - Rodriguez - Tarea S8.Documento8 páginasKatherina - Rodriguez - Tarea S8.Katherina RodriguezAún no hay calificaciones

- AUDITORIADocumento12 páginasAUDITORIAFranyelith MolinaAún no hay calificaciones

- A6. Ensayo Finalizacion y Seguimiento de La AuditoriaDocumento8 páginasA6. Ensayo Finalizacion y Seguimiento de La AuditoriaVictor leonardo Contreras RodríguezAún no hay calificaciones

- Procedimiento AuditoriaDocumento10 páginasProcedimiento AuditoriaANAID ANAIDAún no hay calificaciones

- Norma Iso, 19011Documento2 páginasNorma Iso, 19011fernandoAún no hay calificaciones

- Video 1 y 2Documento5 páginasVideo 1 y 2JORKAún no hay calificaciones

- Contenido Evaluativo-AuditoriaDocumento4 páginasContenido Evaluativo-AuditoriaAnderson PeñaAún no hay calificaciones

- Grupo 1 RosaDocumento20 páginasGrupo 1 RosaR Angelica VergaraAún no hay calificaciones

- Cuestionario 2 Generalidades Auditoria IDocumento8 páginasCuestionario 2 Generalidades Auditoria Imaria fernandaAún no hay calificaciones

- Ensayo AuditoriaDocumento4 páginasEnsayo Auditoriayohe cabezaAún no hay calificaciones

- Tema 5 Control de Riesgo y EvidenciaDocumento6 páginasTema 5 Control de Riesgo y EvidenciaDakaira Castillo AndujarAún no hay calificaciones

- Actividad 2 AuditoriaDocumento2 páginasActividad 2 AuditoriaEduardo PlancartAún no hay calificaciones

- Cuestionario Actividad 3Documento6 páginasCuestionario Actividad 3Eduardo PlancartAún no hay calificaciones

- Nome Acuerdo Dela Nomenclatura XDDocumento8 páginasNome Acuerdo Dela Nomenclatura XDEduardo PlancartAún no hay calificaciones

- 1 - Tema1 - Leydi Cristel Juarez Perez 19e20086Documento4 páginas1 - Tema1 - Leydi Cristel Juarez Perez 19e20086Eduardo PlancartAún no hay calificaciones

- CV MepfDocumento1 páginaCV MepfEduardo PlancartAún no hay calificaciones

- Componentes de Un Proyecto de InversionDocumento2 páginasComponentes de Un Proyecto de InversionEduardo PlancartAún no hay calificaciones

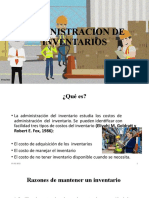

- Administracion de Inventarios ExpoDocumento5 páginasAdministracion de Inventarios ExpoEduardo PlancartAún no hay calificaciones

- Análisis y Diseño de Puestos Expo.Documento9 páginasAnálisis y Diseño de Puestos Expo.Eduardo PlancartAún no hay calificaciones

- Administracion de Inventarios ExpoDocumento5 páginasAdministracion de Inventarios ExpoEduardo PlancartAún no hay calificaciones

- 5 Diferencias de Empresa Familiar y Privada.Documento3 páginas5 Diferencias de Empresa Familiar y Privada.Eduardo PlancartAún no hay calificaciones

- Analizar Los 14 Pasos para El Mejoramiento de La Calidad de Crosby.Documento1 páginaAnalizar Los 14 Pasos para El Mejoramiento de La Calidad de Crosby.Eduardo PlancartAún no hay calificaciones

- 14 Pasos para El Mejoramiento de La CalidadDocumento4 páginas14 Pasos para El Mejoramiento de La CalidadEduardo PlancartAún no hay calificaciones

- Aspecto Contable InicioDocumento3 páginasAspecto Contable InicioAdmer Rojas RuaAún no hay calificaciones

- Presentaciones NIA 700 899 DefDocumento43 páginasPresentaciones NIA 700 899 DefDavid MadridAún no hay calificaciones

- Evidencias 3Documento6 páginasEvidencias 3Jonathan Caballero100% (2)

- Hitos Históricos Más Importantes de La ContabilidadDocumento6 páginasHitos Históricos Más Importantes de La Contabilidadcamila.sejasAún no hay calificaciones

- NIA 260 - OficialDocumento35 páginasNIA 260 - OficialCARLOS AXEL HAFID VARGAS VERAAún no hay calificaciones

- Auditoria InternaDocumento3 páginasAuditoria InternaJhoeli De la RosaAún no hay calificaciones

- Enunciados - Formulación de Estados Financieros Perù Parte 1Documento6 páginasEnunciados - Formulación de Estados Financieros Perù Parte 1ZAYDA YURIXTZA DIAZ CCAMAAún no hay calificaciones

- Tarea Virtual #2 ContabilidadDocumento5 páginasTarea Virtual #2 ContabilidadRhoddy LopezAún no hay calificaciones

- Contabilidad Informe 2Documento9 páginasContabilidad Informe 2ericamariahernandezgAún no hay calificaciones

- Gerencia de Los Recursos Fisicos y Financieros - Jorge Enrique JuradoDocumento15 páginasGerencia de Los Recursos Fisicos y Financieros - Jorge Enrique JuradoOlgaJohannaGonzales100% (1)

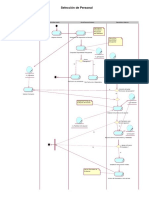

- Selección de PersonalDocumento1 páginaSelección de PersonalMiguel Infante BarcoAún no hay calificaciones

- Diapositivas Sesión 2 - Siigo PymeDocumento22 páginasDiapositivas Sesión 2 - Siigo PymeXiomara Ramirez PachecoAún no hay calificaciones

- Cuestionario 5.1.Documento2 páginasCuestionario 5.1.Rosindy RamirezAún no hay calificaciones

- Tarea 1 de Auditoria 2Documento10 páginasTarea 1 de Auditoria 2Coraima Viloria100% (9)

- Brochure Gestión de Riesgos SGA-ISO 14001Documento4 páginasBrochure Gestión de Riesgos SGA-ISO 14001jaymAún no hay calificaciones

- Confirmaciones de La Auditoría Externa Nia 505Documento27 páginasConfirmaciones de La Auditoría Externa Nia 505MaryAún no hay calificaciones

- 05 Manual Supervisor Nacional Enesa 2013Documento80 páginas05 Manual Supervisor Nacional Enesa 2013jhonronAún no hay calificaciones

- Trabajo de SuficienciaDocumento79 páginasTrabajo de SuficienciaMiguel Eyzaguirre67% (3)

- Investigación #1Documento3 páginasInvestigación #1williAún no hay calificaciones

- CLASE #7 TransaccionesDocumento28 páginasCLASE #7 Transaccionesdenisita cervantesAún no hay calificaciones

- Ensayo de Estados FinancierosDocumento8 páginasEnsayo de Estados FinancierosAndreina ValladaresAún no hay calificaciones

- Punto 3.3.2.1.codigo de Comercio Libro Prim Titulo IvDocumento8 páginasPunto 3.3.2.1.codigo de Comercio Libro Prim Titulo IvLuisa Fernanda ArboledaAún no hay calificaciones