También podría gustarte

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Bonos M VALMERDocumento5 páginasBonos M VALMEREl BabotasAún no hay calificaciones

- Valuacion de Bonos BanxicoDocumento10 páginasValuacion de Bonos BanxicoGabriel CEAún no hay calificaciones

- Reglamento Programa Permanente "Club de Puntos Por Todo"Documento8 páginasReglamento Programa Permanente "Club de Puntos Por Todo"Edelberth Rivero JaretzAún no hay calificaciones

- Pregunta 1Documento2 páginasPregunta 1KATTYA YAMILETH ENCISO QUISPEAún no hay calificaciones

- Proyecto Palmeras 02Documento4 páginasProyecto Palmeras 02ANTONIO ROSARIO ESCUDEROAún no hay calificaciones

- Unidad 7 Sistemas de Ahorro y Préstamo, de Interés Directo y de Descuento DirectoDocumento4 páginasUnidad 7 Sistemas de Ahorro y Préstamo, de Interés Directo y de Descuento DirectoAdri YurchesenAún no hay calificaciones

- Curva Spot - Nelson and SiegelDocumento2 páginasCurva Spot - Nelson and SiegelJorgeAún no hay calificaciones

- Bondes T - Nota TecnicaDocumento11 páginasBondes T - Nota TecnicaEl BabotasAún no hay calificaciones

- Tarea 04 Ingenieria EconomicaDocumento8 páginasTarea 04 Ingenieria EconomicaLevi Felix JacintoAún no hay calificaciones

- 3 Apuntes Flujo de CajaDocumento96 páginas3 Apuntes Flujo de Cajaphoenix eastwoodAún no hay calificaciones

- ABC Contribución Parafiscal Plataformas ElectrónicasDocumento11 páginasABC Contribución Parafiscal Plataformas Electrónicasasocioacion turpial piojoAún no hay calificaciones

- Manual de Usuario Venta de Divisas Al AexteriorDocumento53 páginasManual de Usuario Venta de Divisas Al AexteriorJoselo DGAún no hay calificaciones

- Teoría de Interés Compuesto y RefinanciamientoDocumento8 páginasTeoría de Interés Compuesto y Refinanciamientoadrianallerene4Aún no hay calificaciones

- Costos Financieros - Superintendencia de Banca y SegurosDocumento15 páginasCostos Financieros - Superintendencia de Banca y SegurosSpencer Ramirez SalasAún no hay calificaciones

- Proyecto Altos Del Valle 02Documento4 páginasProyecto Altos Del Valle 02Cristian Junior Garcia SarmientoAún no hay calificaciones

- Guia de Estudio Matemáticas Financieras Middle Office PDFDocumento29 páginasGuia de Estudio Matemáticas Financieras Middle Office PDFDaniela Beltrán GómezAún no hay calificaciones

- Tasas de Interes Variable Nacionales e InternacionalesDocumento16 páginasTasas de Interes Variable Nacionales e InternacionalesLuis Gomez07Aún no hay calificaciones

- Matematicas FinancierasDocumento8 páginasMatematicas FinancierasStiven RESTREPO TEJADAAún no hay calificaciones

- Practica de Campo 03 - Grupo 04Documento14 páginasPractica de Campo 03 - Grupo 04Gabriela HernandezAún no hay calificaciones

- Final 2021 - Examen. MATFDocumento4 páginasFinal 2021 - Examen. MATFmaldonadolucasemmanuel90Aún no hay calificaciones

- Credito Pesca 2018Documento22 páginasCredito Pesca 2018Ruth Lozano VieraAún no hay calificaciones

- Tarea #4Documento8 páginasTarea #4Grisbel BuenoAún no hay calificaciones

- Tar 0044Documento1 páginaTar 0044Hector Vasquez SalinasAún no hay calificaciones

- LIF201 - FINANZAS I CAP.2.2 DescargableDocumento38 páginasLIF201 - FINANZAS I CAP.2.2 DescargableJonathan Liz HerreraAún no hay calificaciones

- 2020 0147 Consulta CTCP RevctcDocumento5 páginas2020 0147 Consulta CTCP RevctcLEONARDO MAún no hay calificaciones

- Semana 1 Interes y Tasa de InteresDocumento19 páginasSemana 1 Interes y Tasa de InteresCesar DiazAún no hay calificaciones

- 3) Tomo 2Documento28 páginas3) Tomo 2Maria Pia LaguardiaAún no hay calificaciones

- Taller 2 AnadecDocumento7 páginasTaller 2 AnadecMiguelEspinosaAún no hay calificaciones

- FonProfit FI Informes Ult Informe Semestral Enero 2010Documento40 páginasFonProfit FI Informes Ult Informe Semestral Enero 2010JavipasPasAún no hay calificaciones

- Guia ImpuestosDocumento2 páginasGuia ImpuestosWendy GutierrezAún no hay calificaciones

- Aof Clase Tema 2Documento62 páginasAof Clase Tema 2Malena Bestriz Sanchez MonteroAún no hay calificaciones

- Actividades Auxiliares de Contabilidad General y Tributaria 11012023Documento10 páginasActividades Auxiliares de Contabilidad General y Tributaria 11012023YasmaraAún no hay calificaciones

- Crédito Consumo 031Documento5 páginasCrédito Consumo 031Leriixc -v-Aún no hay calificaciones

- Programa E (Modificado) (PPM)Documento7 páginasPrograma E (Modificado) (PPM)marielaingridAún no hay calificaciones

- Evaluacion Matematica FinancieraDocumento4 páginasEvaluacion Matematica FinancieraBRANDON ALEXANDER MONROY MONROYAún no hay calificaciones

- Caso Práctico - Tipos de Interés y El VTDDocumento7 páginasCaso Práctico - Tipos de Interés y El VTDHumberto Rico II67% (3)

- Matemática Financiera I - C - Mario Marañon - P - Ma ViDocumento16 páginasMatemática Financiera I - C - Mario Marañon - P - Ma ViJorge CrespoAún no hay calificaciones

- Clase I UADE Renta Fija Clase 2Documento13 páginasClase I UADE Renta Fija Clase 2Ari PelaAún no hay calificaciones

- Azvalor Internacional 2S2023Documento12 páginasAzvalor Internacional 2S2023Francisco Jose Gavira SanchezAún no hay calificaciones

- Presupuersto PublicoDocumento26 páginasPresupuersto PublicoANDRESAún no hay calificaciones

- II2 Indicadores de RentabilidadDocumento27 páginasII2 Indicadores de RentabilidadMicky BozaAún no hay calificaciones

- Contabilidad SuperiorDocumento16 páginasContabilidad SuperiorNadia LangeAún no hay calificaciones

- Manual Del Vector de PreciosDocumento27 páginasManual Del Vector de PreciosFernando CMAún no hay calificaciones

- Presentación BonosDocumento50 páginasPresentación BonosJuan Jose Sanchez FarfanAún no hay calificaciones

- Procedimiento para El Calculo de Comisiones Une Tecnicos 14-07-2023Documento3 páginasProcedimiento para El Calculo de Comisiones Une Tecnicos 14-07-2023Alexis MartinezAún no hay calificaciones

- Bondest NotatecnicaDocumento12 páginasBondest NotatecnicaSybel PadillaAún no hay calificaciones

- LINK Inv FFMM Fol 63 0Documento2 páginasLINK Inv FFMM Fol 63 0leandroquezadamAún no hay calificaciones

- Determinación de Tasa de Capitalización INDABINDocumento84 páginasDeterminación de Tasa de Capitalización INDABINCarlos Abraham Alvarado GarciaAún no hay calificaciones

- Sesion 9.2 Analisis de Casos de Precios de TransferenciaDocumento13 páginasSesion 9.2 Analisis de Casos de Precios de TransferenciaJORGE ANGEL GUERRA ALVAREZAún no hay calificaciones

- Ficha Tecnica - Metodologia Calculo TRMDocumento2 páginasFicha Tecnica - Metodologia Calculo TRMjuancoderedAún no hay calificaciones

- Anexo 1 InstructivoDocumento4 páginasAnexo 1 InstructivoSalvador FloresAún no hay calificaciones

- Tabla de Coeficientes Master CardDocumento2 páginasTabla de Coeficientes Master CardlagotaenelojoAún no hay calificaciones

- Irf PC-1 2016-02 BDocumento4 páginasIrf PC-1 2016-02 BJorge Andre Torres RamosAún no hay calificaciones

- Formulas para La Liquidacion de InteresesDocumento22 páginasFormulas para La Liquidacion de InteresesRaymundo BL ValenzuelaAún no hay calificaciones

- Instrumentos Financieros - Sesión 2Documento42 páginasInstrumentos Financieros - Sesión 2José Andrés Luyando SalazarAún no hay calificaciones

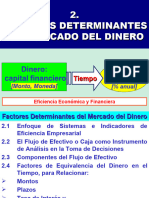

- IE-2 (Factores Determinantes Del Valor Del Dinero)Documento35 páginasIE-2 (Factores Determinantes Del Valor Del Dinero)Gustavo PerezAún no hay calificaciones

- Da Proceso 19-15-9810411 268001001 63575597Documento4 páginasDa Proceso 19-15-9810411 268001001 63575597Leo LunesAún no hay calificaciones

- UDIBONOSDocumento10 páginasUDIBONOSAurea Mtz Montes de OAún no hay calificaciones

- Matemática FinancieraDocumento2 páginasMatemática FinancieraVíctor Andres Rodríguez Aguirre33% (6)

- Certificados BursàtilesDocumento9 páginasCertificados Bursàtilesedgar gallardoAún no hay calificaciones

- Operaciones Con Instrumentos Financieros: DescuentoDocumento12 páginasOperaciones Con Instrumentos Financieros: Descuentoedgar gallardoAún no hay calificaciones

- Introduccin A La Renta FijaDocumento93 páginasIntroduccin A La Renta Fijaedgar gallardo100% (1)

- Ejercicio Subasta TareaDocumento1 páginaEjercicio Subasta Tareaedgar gallardoAún no hay calificaciones

- MF08112013 CetesDocumento8 páginasMF08112013 Cetesedgar gallardoAún no hay calificaciones

- Presentacion Ingenieria FinancieraDocumento8 páginasPresentacion Ingenieria Financieraedgar gallardoAún no hay calificaciones

- BBVA-figuras de Cambio de Tendencia en El Análisis TécnicoDocumento4 páginasBBVA-figuras de Cambio de Tendencia en El Análisis Técnicoedgar gallardoAún no hay calificaciones

- Perfil Del ClienteDocumento18 páginasPerfil Del Clienteedgar gallardoAún no hay calificaciones

- Unidad 2.6b InstrumLP - PRESENTARDocumento48 páginasUnidad 2.6b InstrumLP - PRESENTARedgar gallardoAún no hay calificaciones

- Eurodolares TeoriaDocumento2 páginasEurodolares Teoriaedgar gallardoAún no hay calificaciones

- Ymca Ca 06110117 Reexpresión de Estados FinancierosDocumento26 páginasYmca Ca 06110117 Reexpresión de Estados Financierosedgar gallardoAún no hay calificaciones

- Ingenieria Financiera P1Documento35 páginasIngenieria Financiera P1edgar gallardoAún no hay calificaciones

- Valor Actual y Valor Futuro (Anualidades)Documento9 páginasValor Actual y Valor Futuro (Anualidades)edgar gallardoAún no hay calificaciones

- CalificadorasDocumento50 páginasCalificadorasedgar gallardoAún no hay calificaciones

- Para InversionistasDocumento20 páginasPara Inversionistasedgar gallardoAún no hay calificaciones

- Cálculo Del Precio de Un Futuro Sobre DivisasDocumento11 páginasCálculo Del Precio de Un Futuro Sobre Divisasedgar gallardoAún no hay calificaciones

- Productos Sintéticos en Mercado de DerivadosDocumento5 páginasProductos Sintéticos en Mercado de Derivadosedgar gallardoAún no hay calificaciones

- Inversiones e InversionistasDocumento18 páginasInversiones e Inversionistasedgar gallardoAún no hay calificaciones

- CalificadorasderiesgoDocumento15 páginasCalificadorasderiesgoedgar gallardoAún no hay calificaciones

- Proyecto Eye v0Documento2 páginasProyecto Eye v0edgar gallardoAún no hay calificaciones

- Presentacion HondurasDocumento13 páginasPresentacion Hondurasedgar gallardoAún no hay calificaciones

- U1 Ejercicios A1ResueltoPasoaPaso PDFDocumento2 páginasU1 Ejercicios A1ResueltoPasoaPaso PDFedgar gallardoAún no hay calificaciones

- Tabla ChafaDocumento381 páginasTabla Chafaedgar gallardoAún no hay calificaciones

- Mascara Trabajo DerechoDocumento35 páginasMascara Trabajo Derechoedgar gallardoAún no hay calificaciones

- Eye and CraftDocumento27 páginasEye and Craftedgar gallardoAún no hay calificaciones

- Guia 7 Traslado Equipos de Frio A ConcepcionDocumento1 páginaGuia 7 Traslado Equipos de Frio A ConcepcionAndres Benedicto Quinteros F.Aún no hay calificaciones

- Deber Unidad 2Documento4 páginasDeber Unidad 2Richard VillacisAún no hay calificaciones

- FacturaDocumento1 páginaFacturaRáulyn MéndezAún no hay calificaciones

- Ejercicios para Practicar Semana 1 y 2Documento38 páginasEjercicios para Practicar Semana 1 y 2María Martínez MozombiteAún no hay calificaciones

- Defensor Sporting Club A-2048 PDFDocumento1 páginaDefensor Sporting Club A-2048 PDFCesar Gustavo PastorinoAún no hay calificaciones

- Trabajo Subasta InversaDocumento3 páginasTrabajo Subasta InversaDaniela CoyAún no hay calificaciones

- Clase 19 Pedido ÚnicoDocumento16 páginasClase 19 Pedido ÚnicomanuelposaAún no hay calificaciones

- Clase y Taller de Bonos Entre Fecha de Cupones Autoria Ing Ramiro HaroDocumento4 páginasClase y Taller de Bonos Entre Fecha de Cupones Autoria Ing Ramiro HaroRossy152Aún no hay calificaciones

- Vactividad - Grupal - Caso 2 Comprender La Legislación ComercialDocumento6 páginasVactividad - Grupal - Caso 2 Comprender La Legislación Comercialinocencio albadan madridAún no hay calificaciones

- Oferta y Demanda Trabajo EscritoDocumento3 páginasOferta y Demanda Trabajo Escritolhaura pinedaAún no hay calificaciones

- Ejercicios Cap 10 PyndickDocumento21 páginasEjercicios Cap 10 PyndickAndrea SotomayorAún no hay calificaciones

- Tendencias y Análisis de ComportamientoDocumento7 páginasTendencias y Análisis de ComportamientoAshly RivasAún no hay calificaciones

- Clase PorcentajesDocumento25 páginasClase PorcentajesVera Reyes ArnoldAún no hay calificaciones

- Caso Metales Aqp SacDocumento2 páginasCaso Metales Aqp SacPaolo AmachiAún no hay calificaciones

- Oferta Libre EndesaDocumento1 páginaOferta Libre EndesaMiguel Ángel Nieto MeralAún no hay calificaciones

- Nivelación Matemáticas Semana 4: Valentina Rosales González 23 de Mayo 2022 PsicopedagogíaDocumento3 páginasNivelación Matemáticas Semana 4: Valentina Rosales González 23 de Mayo 2022 PsicopedagogíaValii Rosales GonzálezAún no hay calificaciones

- Tema 05 - Costos de Producción de CuartoDocumento17 páginasTema 05 - Costos de Producción de CuartoEduardo DanielAún no hay calificaciones

- Capítulo 9. Los Instrumentos de La Política ComercialDocumento19 páginasCapítulo 9. Los Instrumentos de La Política ComercialGabriel Pérez del PeralAún no hay calificaciones

- Ford Leon AlexisDocumento1 páginaFord Leon Alexisefren50% (4)

- ActividadDocumento2 páginasActividadSara Aisa Roy0% (1)

- Sesión 11b Presencial Punto de EquilibrioDocumento3 páginasSesión 11b Presencial Punto de EquilibrioJoshua Palacios AgueroAún no hay calificaciones

- Guia 2 Ine Ii 2022Documento6 páginasGuia 2 Ine Ii 2022interemartinezAún no hay calificaciones

- Seguimiento Ggal Febrero 2023 - Cedecof - Com.arDocumento7 páginasSeguimiento Ggal Febrero 2023 - Cedecof - Com.arCLAUDIO MASSERONIAún no hay calificaciones

- Factura Compra Papeleria MAYO 5Documento1 páginaFactura Compra Papeleria MAYO 5Mayerly Noguera CuaranAún no hay calificaciones

- Mic U2 A3 LuocDocumento2 páginasMic U2 A3 LuocAngel Cortez MendivilAún no hay calificaciones

- Módulo 1 - Determinación de Costos - Monica DumasDocumento35 páginasMódulo 1 - Determinación de Costos - Monica DumascristinaAún no hay calificaciones

- USTA NIC 2 INVENTARIOS Con KardexDocumento39 páginasUSTA NIC 2 INVENTARIOS Con KardexJhoNny PiNtoAún no hay calificaciones

- UntitledDocumento5 páginasUntitledEdwin GarciaAún no hay calificaciones

- Proyecto Final de Aplicación - Finanzas AsturiasDocumento8 páginasProyecto Final de Aplicación - Finanzas AsturiasJuan Roa100% (2)

- COMPRAVENTADocumento8 páginasCOMPRAVENTAChristian Gerardo100% (1)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)