0% encontró este documento útil (0 votos)

49 vistas9 páginasAnálisis de Costos y Presupuestos Anuales

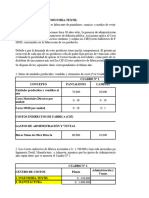

Este documento presenta un análisis de costos para tres productos (1 CFG, 2 CSC, 3 SSC) utilizando el método de costeo directo. Incluye tablas con datos de volumen de producción, costos de materiales y mano de obra directa, costos indirectos de fábrica y gastos de administración y ventas. También determina la distribución de los costos indirectos y gastos a cada producto basado en el porcentaje de horas de mano de obra directa.

Cargado por

Valerio SantosDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

49 vistas9 páginasAnálisis de Costos y Presupuestos Anuales

Este documento presenta un análisis de costos para tres productos (1 CFG, 2 CSC, 3 SSC) utilizando el método de costeo directo. Incluye tablas con datos de volumen de producción, costos de materiales y mano de obra directa, costos indirectos de fábrica y gastos de administración y ventas. También determina la distribución de los costos indirectos y gastos a cada producto basado en el porcentaje de horas de mano de obra directa.

Cargado por

Valerio SantosDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como XLSX, PDF, TXT o lee en línea desde Scribd