También podría gustarte

- Clasificar cuentas contablesDocumento4 páginasClasificar cuentas contablesKrisanny Michelle Santos CruzAún no hay calificaciones

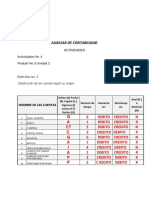

- Actividad No. 1 Unidad 2 - Módulo 3Documento3 páginasActividad No. 1 Unidad 2 - Módulo 3carlosAún no hay calificaciones

- Actividad 1 Modulo 3Documento3 páginasActividad 1 Modulo 3Yolaine CorreaAún no hay calificaciones

- Módulo 3 Contabilidad Clasificar CuentasDocumento3 páginasMódulo 3 Contabilidad Clasificar CuentasKaterin J. RosaAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3keiry De jesusAún no hay calificaciones

- Copia de Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasCopia de Actividad No. 1 Unidad 1 Modulo 3Elianny CaceresAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3Nicole LebrónAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3 de ContabilidadDocumento3 páginasActividad No. 1 Unidad 1 Modulo 3 de ContabilidadlissetteAún no hay calificaciones

- Registros contables y clasificación de cuentasDocumento3 páginasRegistros contables y clasificación de cuentasMichelle TavarezAún no hay calificaciones

- InfotepDocumento4 páginasInfotepRonald BritoAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3Ronald BritoAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Jose Gabriel RosarioAún no hay calificaciones

- Actividad 1 Unidad 3Documento3 páginasActividad 1 Unidad 3Rikudou SamaAún no hay calificaciones

- Clasificar CuentasDocumento3 páginasClasificar Cuentasdariennyvaldezmanejo22Aún no hay calificaciones

- Actividad II Modulo 4Documento3 páginasActividad II Modulo 4Lucas Adalberto Cruz InoaAún no hay calificaciones

- Actividad 1 Modulo 3 Dermy TrejoDocumento3 páginasActividad 1 Modulo 3 Dermy TrejoDermi Luz Trejo DominguezAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Shantal AlcantaraAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3. FernandaDocumento3 páginasActividad No. 1 Unidad 1 Modulo 3. FernandaFernanda Martinez JimenezAún no hay calificaciones

- Actividad No. 2 Unidad 1 Modulo 4Documento3 páginasActividad No. 2 Unidad 1 Modulo 4Betty B. Rivas MoraAún no hay calificaciones

- Actividad 2 Módulo 3 REALIZADADocumento3 páginasActividad 2 Módulo 3 REALIZADA8yk9x5jnc2Aún no hay calificaciones

- Actividad Modulo 3Documento12 páginasActividad Modulo 3Rosa Maria FelixAún no hay calificaciones

- Copia de Actividad No. 2 Unidad 1 Modulo 4Documento4 páginasCopia de Actividad No. 2 Unidad 1 Modulo 4rosangelahdz2002Aún no hay calificaciones

- Actividad No. 2 Unidad 1 Modulo 4Documento3 páginasActividad No. 2 Unidad 1 Modulo 4Paola SanchezAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Clio ClioAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento3 páginasActividad No. 2 Modulo 3Pedernales Pal' MundoAún no hay calificaciones

- contabilidad 3Documento4 páginascontabilidad 3villarangela05Aún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3cesar aguilarAún no hay calificaciones

- Contabilidad-Cuentas nominales y realesDocumento3 páginasContabilidad-Cuentas nominales y realesRafaelito Henriquez aguedaAún no hay calificaciones

- Actividad 2, Semana 4 - Lisandry HenriquezDocumento4 páginasActividad 2, Semana 4 - Lisandry HenriquezlisandryhAún no hay calificaciones

- Módulo 3 Actividad 1 - Crisly Dionicio CastilloDocumento3 páginasMódulo 3 Actividad 1 - Crisly Dionicio CastilloCrisly DionicioAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3emiAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento2 páginasActividad No. 2 Modulo 3Merelyn Crisostomo SorianoAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Danna RodriguezAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento4 páginasActividad No. 2 Modulo 3JOrgelinaAún no hay calificaciones

- Contabilidad-Clasificar y definir cuentas nominales y realesDocumento3 páginasContabilidad-Clasificar y definir cuentas nominales y realesCarmen Celeste LsAún no hay calificaciones

- Actividad No. 2 Unidad 1 Modulo 4 Contabilida Luis PerezDocumento3 páginasActividad No. 2 Unidad 1 Modulo 4 Contabilida Luis PerezLuis PerezAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento3 páginasActividad No. 2 Modulo 3Rafelina Mota sorianoAún no hay calificaciones

- ActividadDocumento3 páginasActividadJinnette PerdomoAún no hay calificaciones

- Actividad No. 2 Modulo 3 Shilda Yaireth Feliz.Documento3 páginasActividad No. 2 Modulo 3 Shilda Yaireth Feliz.Pedernales Pal' MundoAún no hay calificaciones

- Actividad No 1 Unidad 1 Modulo 3Documento4 páginasActividad No 1 Unidad 1 Modulo 3Maria GabrielaAún no hay calificaciones

- Contabilidad-ClasificarCuentasDocumento3 páginasContabilidad-ClasificarCuentasJavier MotaAún no hay calificaciones

- Actividad 1 Modulo 3 Manejador de Procedimientos de Un Sistema de ContabilidadDocumento3 páginasActividad 1 Modulo 3 Manejador de Procedimientos de Un Sistema de ContabilidadD'clasic LibreriaAún no hay calificaciones

- Actividad No. 2 Modulo 4Documento4 páginasActividad No. 2 Modulo 4wendy marichalAún no hay calificaciones

- Manejador de Procedimientos de Un Sistema de ContabilidadDocumento4 páginasManejador de Procedimientos de Un Sistema de ContabilidadWilly AbelAún no hay calificaciones

- Actividad No. 1 Unidad 1 - Modulo 3, ContabilidadDocumento4 páginasActividad No. 1 Unidad 1 - Modulo 3, ContabilidadJose Luis MuñozAún no hay calificaciones

- Registros contables y clasificación de cuentasDocumento3 páginasRegistros contables y clasificación de cuentasKatherine Martinez AlcantaraAún no hay calificaciones

- UNIDAD NO. 2 Módulo 3Documento6 páginasUNIDAD NO. 2 Módulo 3Rosalia FelizAún no hay calificaciones

- Modulo 3 - Actividad 1Documento4 páginasModulo 3 - Actividad 1Mildren Citlalli Acosta AlmonteAún no hay calificaciones

- Actividad del Módulo III Unidad IIDocumento8 páginasActividad del Módulo III Unidad IIlaura peñaAún no hay calificaciones

- Módulo 3 Ejercicios de clasificación de cuentas contablesDocumento3 páginasMódulo 3 Ejercicios de clasificación de cuentas contablesLedwin Abreu80% (5)

- Actividad No. 2 Unidad 1 modulo 4Documento3 páginasActividad No. 2 Unidad 1 modulo 4Berkys Escaño EusebioAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento3 páginasActividad No. 2 Modulo 3Rosmayra TerreroAún no hay calificaciones

- Clasificacion de Las Cuentas Segun Su OrigenDocumento10 páginasClasificacion de Las Cuentas Segun Su OrigenGloria Carolina MartinezAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3 RespuestasDocumento3 páginasActividad No. 1 Unidad 1 Modulo 3 RespuestasCoraima M TorresAún no hay calificaciones

- Actividad 2. ContabilidadDocumento2 páginasActividad 2. Contabilidadeimy acostaAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Gabriel Perez Aquinp75% (4)

- Actividad No. 2 Modulo 3 PDFDocumento2 páginasActividad No. 2 Modulo 3 PDFelianny martinez100% (1)

- Actividad No. 1 Unidad 1 Modulo 3 RDocumento3 páginasActividad No. 1 Unidad 1 Modulo 3 RGames RDAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Actividad 4Documento8 páginasActividad 4Orquidea CharlesAún no hay calificaciones

- Actividad Unidad 3Documento4 páginasActividad Unidad 3Orquidea CharlesAún no hay calificaciones

- Actividad 1, Modulo 1Documento7 páginasActividad 1, Modulo 1Paola EspinalAún no hay calificaciones

- Tarea 2 de Auxiliar de Contabilidad InfotepDocumento5 páginasTarea 2 de Auxiliar de Contabilidad InfotepRaudy 00750% (2)

- Actividad 1Documento1 páginaActividad 1Orquidea CharlesAún no hay calificaciones

- ACTIVIDAD Modulo 2 ContabilidadDocumento4 páginasACTIVIDAD Modulo 2 ContabilidadOrquidea CharlesAún no hay calificaciones

- ACTIVIDAD Modulo 2 ContabilidadDocumento2 páginasACTIVIDAD Modulo 2 ContabilidadOrquidea CharlesAún no hay calificaciones

- Actividad de La Unidad (Internet)Documento2 páginasActividad de La Unidad (Internet)Orquidea CharlesAún no hay calificaciones

- Actividad 1 Unidad 2 Módulo 2Documento3 páginasActividad 1 Unidad 2 Módulo 2Johanna AlmonteAún no hay calificaciones

- Actividad de DigitaciónDocumento2 páginasActividad de DigitaciónOrquidea CharlesAún no hay calificaciones

- Actividad 1 Modulo 5 de ExcelDocumento1 páginaActividad 1 Modulo 5 de ExcelOrquidea CharlesAún no hay calificaciones

- Actividad 1 de La UnidadDocumento2 páginasActividad 1 de La UnidadOrquidea CharlesAún no hay calificaciones

- Teoría Del Valor TomásDocumento7 páginasTeoría Del Valor TomáselisaAún no hay calificaciones

- 1.1 Genesis Del Sistema Educativo FráncesDocumento14 páginas1.1 Genesis Del Sistema Educativo FráncesRosa BriceñoAún no hay calificaciones

- 637-tp-2021-1-1Documento8 páginas637-tp-2021-1-1queromary67Aún no hay calificaciones

- Tipos documentales y disposición finalDocumento2 páginasTipos documentales y disposición finalVERONICA HENAO NORENAAún no hay calificaciones

- Campo Grupal - RevistaDocumento16 páginasCampo Grupal - RevistaMelina Castro VillagranaAún no hay calificaciones

- Análisis financieros IPN UPIICSADocumento9 páginasAnálisis financieros IPN UPIICSAJulio PerezAún no hay calificaciones

- MINUJIN - La Gran ExclusionDocumento14 páginasMINUJIN - La Gran ExclusionJuanse Rausch100% (1)

- Estatuto Autonómico Departamental de CochabambaDocumento31 páginasEstatuto Autonómico Departamental de CochabambapelouAún no hay calificaciones

- Monografía Extorsión GrupoDocumento27 páginasMonografía Extorsión GrupoIngrid Lazo100% (1)

- Bases de datos objeto-relacionales OracleDocumento40 páginasBases de datos objeto-relacionales OracleenriqueAún no hay calificaciones

- Copia de Mapa Ley 544Documento3 páginasCopia de Mapa Ley 544kimAún no hay calificaciones

- La Prescripción de La Acción de Disolución y Liquidación de La Sociedad Patrimonial Entre Compañeros PermanentesDocumento8 páginasLa Prescripción de La Acción de Disolución y Liquidación de La Sociedad Patrimonial Entre Compañeros Permanenteslaura tatiana becerraAún no hay calificaciones

- PETECIONESDocumento14 páginasPETECIONESMariano OttavianiAún no hay calificaciones

- Acto 17 de JunioDocumento4 páginasActo 17 de Juniolucianojavier1108100% (1)

- Historico TSJ Gob VeDocumento22 páginasHistorico TSJ Gob VeCarlos GomezAún no hay calificaciones

- Analisis Normativo Doctrinal de La Naturaleza Juridica Del Consultor Individual de Linea en La Funcion PublicaDocumento115 páginasAnalisis Normativo Doctrinal de La Naturaleza Juridica Del Consultor Individual de Linea en La Funcion PublicaJhon LenonAún no hay calificaciones

- Certificado FOLDocumento2 páginasCertificado FOLFiliberto HernándezAún no hay calificaciones

- Actividades NominaDocumento2 páginasActividades NominaK3 PublicidadAún no hay calificaciones

- Le Llaman Grerrero Cadena 1Documento6 páginasLe Llaman Grerrero Cadena 1Sergio Salay100% (3)

- Lecturas PEA CL1Documento150 páginasLecturas PEA CL1Zelideth Jamanca AquinoAún no hay calificaciones

- Nivel 1-2Documento3 páginasNivel 1-2Andres Zafra100% (2)

- Informe SancionesDocumento3 páginasInforme Sancionescamilo narvaezAún no hay calificaciones

- Inseguridad Ciudadana en Costa RicaDocumento10 páginasInseguridad Ciudadana en Costa RicaMiguel Alexander Sibaja HernándezAún no hay calificaciones

- Presentación Segundo Taller, Patriarcado, Micromachismo, Misoginia y Violencias de GéneroDocumento29 páginasPresentación Segundo Taller, Patriarcado, Micromachismo, Misoginia y Violencias de GéneroSoledad AgudeloAún no hay calificaciones

- Reglamento del Centro de Investigación y Desarrollo de Ingeniería UCABDocumento2 páginasReglamento del Centro de Investigación y Desarrollo de Ingeniería UCABRuben Dario Florez RangelAún no hay calificaciones

- Fundamentos de La NavidadDocumento2 páginasFundamentos de La NavidadAntonio GnzAún no hay calificaciones

- Acción Popular....................Documento2 páginasAcción Popular....................anyi rojasAún no hay calificaciones

- Ficha de Actividad CCSS 3°-Semana 1 Uni 5Documento8 páginasFicha de Actividad CCSS 3°-Semana 1 Uni 5Jhosept CastañedaAún no hay calificaciones

- TRABAJO INDIVIDUAL. TERCER PRODUCTO INTEGRADOR - CompressedDocumento13 páginasTRABAJO INDIVIDUAL. TERCER PRODUCTO INTEGRADOR - CompressedMonica Valle ZutaAún no hay calificaciones

- Cedula de Trabajo SubvencionesDocumento34 páginasCedula de Trabajo SubvencionesCiro OchoaAún no hay calificaciones