También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

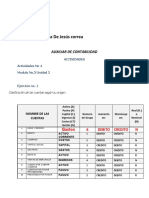

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Orquidea CharlesAún no hay calificaciones

- Clasificar cuentas contablesDocumento4 páginasClasificar cuentas contablesKrisanny Michelle Santos CruzAún no hay calificaciones

- Copia de Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasCopia de Actividad No. 1 Unidad 1 Modulo 3Elianny CaceresAún no hay calificaciones

- Actividad 1 Unidad 3Documento3 páginasActividad 1 Unidad 3Rikudou SamaAún no hay calificaciones

- Actividad No. 1 Unidad 2 - Módulo 3Documento3 páginasActividad No. 1 Unidad 2 - Módulo 3carlosAún no hay calificaciones

- Módulo 3 Ejercicios de clasificación de cuentas contablesDocumento3 páginasMódulo 3 Ejercicios de clasificación de cuentas contablesLedwin Abreu80% (5)

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3Nicole LebrónAún no hay calificaciones

- Actividad 1 Modulo 3Documento3 páginasActividad 1 Modulo 3Yolaine CorreaAún no hay calificaciones

- Módulo 3 Contabilidad Clasificar CuentasDocumento3 páginasMódulo 3 Contabilidad Clasificar CuentasKaterin J. RosaAún no hay calificaciones

- Actividad 1 Modulo 3 Dermy TrejoDocumento3 páginasActividad 1 Modulo 3 Dermy TrejoDermi Luz Trejo DominguezAún no hay calificaciones

- InfotepDocumento4 páginasInfotepRonald BritoAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3Ronald BritoAún no hay calificaciones

- contabilidad 3Documento4 páginascontabilidad 3villarangela05Aún no hay calificaciones

- Clasificar CuentasDocumento3 páginasClasificar Cuentasdariennyvaldezmanejo22Aún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3. FernandaDocumento3 páginasActividad No. 1 Unidad 1 Modulo 3. FernandaFernanda Martinez JimenezAún no hay calificaciones

- Contabilidad-Cuentas nominales y realesDocumento3 páginasContabilidad-Cuentas nominales y realesRafaelito Henriquez aguedaAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento3 páginasActividad No. 2 Modulo 3Pedernales Pal' MundoAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Jose Gabriel RosarioAún no hay calificaciones

- Actividad II Modulo 4Documento3 páginasActividad II Modulo 4Lucas Adalberto Cruz InoaAún no hay calificaciones

- Actividad No. 2 Modulo 3 Shilda Yaireth Feliz.Documento3 páginasActividad No. 2 Modulo 3 Shilda Yaireth Feliz.Pedernales Pal' MundoAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3 de ContabilidadDocumento3 páginasActividad No. 1 Unidad 1 Modulo 3 de ContabilidadlissetteAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3 RespuestasDocumento3 páginasActividad No. 1 Unidad 1 Modulo 3 RespuestasCoraima M TorresAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Shantal AlcantaraAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento3 páginasActividad No. 2 Modulo 3Rafelina Mota sorianoAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento3 páginasActividad No. 2 Modulo 3Rosmayra TerreroAún no hay calificaciones

- Registros contables y clasificación de cuentasDocumento3 páginasRegistros contables y clasificación de cuentasMichelle TavarezAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Clio ClioAún no hay calificaciones

- Actividad No. 2 Unidad 1 Modulo 4Documento3 páginasActividad No. 2 Unidad 1 Modulo 4Betty B. Rivas MoraAún no hay calificaciones

- Actividad 2. ContabilidadDocumento2 páginasActividad 2. Contabilidadeimy acostaAún no hay calificaciones

- Copia de Actividad No. 2 Unidad 1 Modulo 4Documento4 páginasCopia de Actividad No. 2 Unidad 1 Modulo 4rosangelahdz2002Aún no hay calificaciones

- Módulo 3 Actividad 1 - Crisly Dionicio CastilloDocumento3 páginasMódulo 3 Actividad 1 - Crisly Dionicio CastilloCrisly DionicioAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento4 páginasActividad No. 1 Unidad 1 Modulo 3cesar aguilarAún no hay calificaciones

- Registros contables y clasificación de cuentasDocumento3 páginasRegistros contables y clasificación de cuentasKatherine Martinez AlcantaraAún no hay calificaciones

- Actividad No 1 Unidad 1 Modulo 3Documento4 páginasActividad No 1 Unidad 1 Modulo 3Maria GabrielaAún no hay calificaciones

- Actividad No. 1 Unidad 1 - Modulo 3, ContabilidadDocumento4 páginasActividad No. 1 Unidad 1 - Modulo 3, ContabilidadJose Luis MuñozAún no hay calificaciones

- Actividad No. 2 Unidad 1 modulo 4Documento3 páginasActividad No. 2 Unidad 1 modulo 4Berkys Escaño EusebioAún no hay calificaciones

- Modulo 3 - Actividad 1Documento4 páginasModulo 3 - Actividad 1Mildren Citlalli Acosta AlmonteAún no hay calificaciones

- ActividadDocumento3 páginasActividadJinnette PerdomoAún no hay calificaciones

- UNIDAD NO. 2 Módulo 3Documento6 páginasUNIDAD NO. 2 Módulo 3Rosalia FelizAún no hay calificaciones

- Actividad 2, Semana 4 - Lisandry HenriquezDocumento4 páginasActividad 2, Semana 4 - Lisandry HenriquezlisandryhAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3Danna RodriguezAún no hay calificaciones

- Actividad 2 Módulo 3 REALIZADADocumento3 páginasActividad 2 Módulo 3 REALIZADA8yk9x5jnc2Aún no hay calificaciones

- Actividad No. 2 Modulo 3Documento2 páginasActividad No. 2 Modulo 3Merelyn Crisostomo SorianoAún no hay calificaciones

- Actividad Modulo 3Documento12 páginasActividad Modulo 3Rosa Maria FelixAún no hay calificaciones

- Actividad No. 2 Modulo 3Documento4 páginasActividad No. 2 Modulo 3JOrgelinaAún no hay calificaciones

- Actividad No. 2 Unidad 1 Modulo 4Documento3 páginasActividad No. 2 Unidad 1 Modulo 4Paola SanchezAún no hay calificaciones

- Actividad 1 Modulo 3 Manejador de Procedimientos de Un Sistema de ContabilidadDocumento3 páginasActividad 1 Modulo 3 Manejador de Procedimientos de Un Sistema de ContabilidadD'clasic LibreriaAún no hay calificaciones

- Manejador de Procedimientos de Un Sistema de ContabilidadDocumento4 páginasManejador de Procedimientos de Un Sistema de ContabilidadWilly AbelAún no hay calificaciones

- Contabilidad-Clasificar y definir cuentas nominales y realesDocumento3 páginasContabilidad-Clasificar y definir cuentas nominales y realesCarmen Celeste LsAún no hay calificaciones

- Actividad No. 2 Modulo 4Documento4 páginasActividad No. 2 Modulo 4wendy marichalAún no hay calificaciones

- Actividad No. 1 Unidad 1 Modulo 3Documento3 páginasActividad No. 1 Unidad 1 Modulo 3emiAún no hay calificaciones

- Contabilidad-ClasificarCuentasDocumento3 páginasContabilidad-ClasificarCuentasJavier MotaAún no hay calificaciones

- Actividad No. 2 Unidad 1 Modulo 4 Contabilida Luis PerezDocumento3 páginasActividad No. 2 Unidad 1 Modulo 4 Contabilida Luis PerezLuis PerezAún no hay calificaciones

- Actividad No. 1 Modulo 3 Heily MartinezDocumento2 páginasActividad No. 1 Modulo 3 Heily MartinezHeily MartinezAún no hay calificaciones

- Actividad del Módulo III Unidad IIDocumento8 páginasActividad del Módulo III Unidad IIlaura peñaAún no hay calificaciones

- Actividad 2-2Documento3 páginasActividad 2-2Luis RodriguezAún no hay calificaciones

- Actividad No. 2 Unidad 1 Modulo 4Documento4 páginasActividad No. 2 Unidad 1 Modulo 4adelynperez848Aún no hay calificaciones

- Actividad No. 2 Modulo 3 PDFDocumento2 páginasActividad No. 2 Modulo 3 PDFelianny martinez100% (1)

- FormacionDocumento35 páginasFormacionLuis CollinsAún no hay calificaciones

- Trabajo FinalDocumento6 páginasTrabajo Finalkeiry De jesusAún no hay calificaciones

- Unidad I Marketing y VentasDocumento27 páginasUnidad I Marketing y VentasLourden Yahaira Gutierrez CabreraAún no hay calificaciones

- Actividad 2 Del Módulo 1Documento2 páginasActividad 2 Del Módulo 1keiry De jesusAún no hay calificaciones

- Guia No.2 Aspectos Generales de La Contabilidad PDFDocumento23 páginasGuia No.2 Aspectos Generales de La Contabilidad PDFmanuel0contreras-17100% (1)

- Formacion Humana Unidad 1 Del Modulo 1Documento35 páginasFormacion Humana Unidad 1 Del Modulo 1Eugenio100% (4)

- Actividad de La Unidad I.1docxDocumento1 páginaActividad de La Unidad I.1docxkeiry De jesusAún no hay calificaciones

- Análisis Video Unidad I Elsa M. Crisostomo MartinezDocumento1 páginaAnálisis Video Unidad I Elsa M. Crisostomo Martinezkeiry De jesusAún no hay calificaciones

- Guia No. 4 Transacciones ComercialesDocumento44 páginasGuia No. 4 Transacciones ComercialesKathGu80% (5)

- Capacitaciones Virtuales INFOTEP guíaDocumento35 páginasCapacitaciones Virtuales INFOTEP guíafelixlorenzo45Aún no hay calificaciones

- Guia de Estudio Modulo 3 Unidad No.1Documento20 páginasGuia de Estudio Modulo 3 Unidad No.1Lulipop1350% (2)

- Guia Estudio No.1 Modulo No.3 PDFDocumento35 páginasGuia Estudio No.1 Modulo No.3 PDFYisselle PuelloAún no hay calificaciones

- Formacion Humana Unidad 2 Del Modulo 1 PDFDocumento16 páginasFormacion Humana Unidad 2 Del Modulo 1 PDFcrisperezAún no hay calificaciones

- Actividad de La Unidad I.1docxDocumento2 páginasActividad de La Unidad I.1docxkeiry De jesusAún no hay calificaciones

- Guia1 Modulo 2 PDFDocumento36 páginasGuia1 Modulo 2 PDFAlexis Garcia100% (1)

- Actividad No. 2 Modulo 3Documento8 páginasActividad No. 2 Modulo 3keiry De jesusAún no hay calificaciones

- Guia Del Modulo 5Documento18 páginasGuia Del Modulo 5FigueroaAún no hay calificaciones

- Guia No.2 Aspectos Generales de La Contabilidad PDFDocumento23 páginasGuia No.2 Aspectos Generales de La Contabilidad PDFmanuel0contreras-17100% (1)

- UNIDAD III. Organizacion y Gestión de VentasDocumento36 páginasUNIDAD III. Organizacion y Gestión de VentasIsabel HernandezAún no hay calificaciones

- Actividad Modulo 2Documento4 páginasActividad Modulo 2keiry De jesusAún no hay calificaciones

- Guia Estudio No.1 Modulo No.3 PDFDocumento35 páginasGuia Estudio No.1 Modulo No.3 PDFYisselle PuelloAún no hay calificaciones

- Guia No. 4 Transacciones ComercialesDocumento44 páginasGuia No. 4 Transacciones ComercialesKathGu80% (5)

- Guia de Estudio Modulo 3 Unidad No.1Documento20 páginasGuia de Estudio Modulo 3 Unidad No.1Lulipop1350% (2)

- Test Espejo de LiderazgoDocumento3 páginasTest Espejo de LiderazgoCarolina Sciarrotta50% (2)

- 2016 GP Introduccion Analisis Respuesta GuevaraDocumento15 páginas2016 GP Introduccion Analisis Respuesta GuevaraJunior SottoAún no hay calificaciones

- P4 CorregidoDocumento13 páginasP4 CorregidoNathaly MartínezAún no hay calificaciones

- Presupuest Publico Ley 28411 Tuo D.sup 304Documento41 páginasPresupuest Publico Ley 28411 Tuo D.sup 304Sarith MatosAún no hay calificaciones

- Presentacion de Power Point SilviaDocumento22 páginasPresentacion de Power Point SilviasilviatagerAún no hay calificaciones

- Noche Amarga para El ReyDocumento3 páginasNoche Amarga para El ReyBEAUTIFUL LATINA TOCKAún no hay calificaciones

- Introducción A Las Técnicas VolumétricasDocumento10 páginasIntroducción A Las Técnicas VolumétricasYaritza VerdugaAún no hay calificaciones

- El Poder de Las PalabrasDocumento8 páginasEl Poder de Las PalabrasEmigafla WochodokAún no hay calificaciones

- Uso de Proyecciones de PreparaciónDocumento4 páginasUso de Proyecciones de PreparaciónYesid Javier AlvaradoAún no hay calificaciones

- Manual Ida Des, Labores, Bordado, Punto de Cruz, Ganchillo Bolillos, DibujoDocumento12 páginasManual Ida Des, Labores, Bordado, Punto de Cruz, Ganchillo Bolillos, DibujoFrancesca MazzolaniAún no hay calificaciones

- BeisbolDocumento5 páginasBeisbolGiancav Velasco50% (2)

- Problema Del Árbol Expandido MínimoDocumento9 páginasProblema Del Árbol Expandido MínimoLuis Arturo MunguiaAún no hay calificaciones

- Ensayo BimboDocumento2 páginasEnsayo BimboDanii Rodríguez0% (1)

- Contabilidad de CostosDocumento73 páginasContabilidad de CostosJulio Garavito Rojas100% (2)

- TermistorDocumento12 páginasTermistorJaslenAún no hay calificaciones

- Estrés y AdaptaciónDocumento139 páginasEstrés y AdaptaciónConi VergaraAún no hay calificaciones

- AsfixioDocumento34 páginasAsfixioMelinaAguirreAlvarezAún no hay calificaciones

- Cuáles Son Los Componentes de Un CompiladorDocumento2 páginasCuáles Son Los Componentes de Un CompiladorYoli Pérez100% (1)

- Tarea 2 Pract. Cont. 1 PDFDocumento4 páginasTarea 2 Pract. Cont. 1 PDFMaría Ysabel Robles RodríguezAún no hay calificaciones

- Aplicaciones Practicas-Sensores de PosicionDocumento10 páginasAplicaciones Practicas-Sensores de PosicionMaicol AvendañoAún no hay calificaciones

- Mapa MentalDocumento5 páginasMapa MentalCristian PazAún no hay calificaciones

- Formato CfatepDocumento81 páginasFormato CfatepGrover RevorgAún no hay calificaciones

- Introduccion A La Epidemiologia AmbientalDocumento61 páginasIntroduccion A La Epidemiologia AmbientalErika AlvaradoAún no hay calificaciones

- Aparato Locomotor - Anatomìa HumanaDocumento33 páginasAparato Locomotor - Anatomìa HumanaEdizon QRAún no hay calificaciones

- Ensayo de Penetracion EstandarDocumento17 páginasEnsayo de Penetracion EstandarJoss MejiaAún no hay calificaciones

- Sesión de AprendizajeDocumento14 páginasSesión de AprendizajeVASTIARELI HUAMAN YBAñEZAún no hay calificaciones

- Plan Circuital 1 PDFDocumento39 páginasPlan Circuital 1 PDFelkarboneroAún no hay calificaciones

- Cuestionario Ley 393 Servicios Financieros Bancaria Original 3Documento11 páginasCuestionario Ley 393 Servicios Financieros Bancaria Original 3Victor Cespedes Rivera80% (10)

- La Materia y La VidaDocumento8 páginasLa Materia y La VidaJorge Enrique Flores LozaAún no hay calificaciones

- Movimiento EcologistaDocumento4 páginasMovimiento EcologistaJorge MendozaAún no hay calificaciones