También podría gustarte

- Finanzas Del Manejo de EfectivoDocumento10 páginasFinanzas Del Manejo de EfectivoAra Miranda CortésAún no hay calificaciones

- Unidad VII - Administración Financiera de Cajas y BancosDocumento31 páginasUnidad VII - Administración Financiera de Cajas y BancosHernán Ríos100% (2)

- Tercer Parcial Capital ContableDocumento26 páginasTercer Parcial Capital Contablesagiterio180% (1)

- Evaluacion Unidad 3 Analisis Financiero 1Documento7 páginasEvaluacion Unidad 3 Analisis Financiero 1Anderson HernandezAún no hay calificaciones

- Aprende Cómo Invertir en la Bolsa: Una Guía Paso a Paso Sobre Cómo Construir un Sistema de Negociación Rentable, Dominar el Tiempo de Negociación Para Obtener las Máximas GananciasDe EverandAprende Cómo Invertir en la Bolsa: Una Guía Paso a Paso Sobre Cómo Construir un Sistema de Negociación Rentable, Dominar el Tiempo de Negociación Para Obtener las Máximas GananciasAún no hay calificaciones

- Evaluación Económica de InversionesDe EverandEvaluación Económica de InversionesAún no hay calificaciones

- Costo Promedio PonderadoDocumento3 páginasCosto Promedio PonderadoAlejandra HernándezAún no hay calificaciones

- Mercado de OpcionesDocumento32 páginasMercado de OpcionesJorge Martinez LorduyAún no hay calificaciones

- Sesion Valor Del Dinero en El TiempoDocumento31 páginasSesion Valor Del Dinero en El TiempoMelvin Pizarro100% (1)

- Ciclo de Caja OperativoDocumento20 páginasCiclo de Caja OperativoSebastian Castaño GuevaraAún no hay calificaciones

- Finanzas IIIDocumento103 páginasFinanzas IIIEricHernándezRojas100% (1)

- Analisis Bursatil PDFDocumento54 páginasAnalisis Bursatil PDFMarcelo Hidalgo C.Aún no hay calificaciones

- Politica de FinanciamientoDocumento36 páginasPolitica de FinanciamientomiguelruizmAún no hay calificaciones

- Capital de Trabajo - FinanzasDocumento10 páginasCapital de Trabajo - FinanzasCristina Romero100% (2)

- Mercados FinancierosDocumento55 páginasMercados FinancierosFam Montoya LoboAún no hay calificaciones

- Ratios de Liquidez y SolvenciaDocumento5 páginasRatios de Liquidez y SolvenciaAndres CantaAún no hay calificaciones

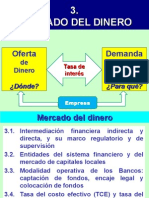

- Mercado de DineroDocumento26 páginasMercado de DineroLiz Liz100% (2)

- UNIDAD V Ciclo Financiero A Largo PlazoDocumento9 páginasUNIDAD V Ciclo Financiero A Largo PlazoAlex RosalesAún no hay calificaciones

- Versiones Financieras 1edicionDocumento99 páginasVersiones Financieras 1edicionlibrosdeexitoparaemprenderAún no hay calificaciones

- 1.1.costo de CapitalDocumento22 páginas1.1.costo de CapitalLiliana Irasema100% (1)

- Operaciones BancariasDocumento6 páginasOperaciones BancariasEva Samara de BaldorAún no hay calificaciones

- Amortizacion de PréstamosDocumento15 páginasAmortizacion de PréstamosRuben Waldir Segarra MoralesAún no hay calificaciones

- Costo de Las Acciones Comunes y UtilidadDocumento6 páginasCosto de Las Acciones Comunes y UtilidadJinmy DieterAún no hay calificaciones

- Unidad 4. Mercados FinancierosDocumento23 páginasUnidad 4. Mercados FinancierosSEFORAAún no hay calificaciones

- ANÁLISIS DE RAZONES FINANCIERAS Articulo de José Antonio Morales CastroDocumento17 páginasANÁLISIS DE RAZONES FINANCIERAS Articulo de José Antonio Morales CastroLuis PradoAún no hay calificaciones

- Sector Bancario y Sistema FinancieroDocumento77 páginasSector Bancario y Sistema FinancieroXimena Tovar100% (2)

- El Valor Del Dinero en El Tiempo Clase No 5Documento48 páginasEl Valor Del Dinero en El Tiempo Clase No 5Samuel GomezAún no hay calificaciones

- 4.4.costo de Capital ContableDocumento4 páginas4.4.costo de Capital ContableJesús Israel SosaAún no hay calificaciones

- Unidd II El Sistema Financiero Mexicano ActualDocumento46 páginasUnidd II El Sistema Financiero Mexicano ActualIvhanka Albuquerque100% (1)

- Administración de Cuentas Por CobrarDocumento11 páginasAdministración de Cuentas Por CobrarRoberth García SilvaAún no hay calificaciones

- Administración de LiquidezDocumento12 páginasAdministración de LiquidezPamelitaAún no hay calificaciones

- Administración de Cuentas Por CobrarDocumento8 páginasAdministración de Cuentas Por CobrarRafael TrejoAún no hay calificaciones

- Valuacion de Acciones y ObligacionesDocumento57 páginasValuacion de Acciones y Obligacionescalowk9100% (2)

- Cuentas y Documentos Por CobrarDocumento3 páginasCuentas y Documentos Por CobrarAlexis Mejia DuranAún no hay calificaciones

- Estructura de CapitalDocumento55 páginasEstructura de Capitalmariana chavez blasAún no hay calificaciones

- Libro Planeacion FinancieraDocumento94 páginasLibro Planeacion Financieramedaplata89% (9)

- 1 Analisis de Razones FinancierasDocumento20 páginas1 Analisis de Razones FinancierasmarceloAún no hay calificaciones

- Inversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosDe EverandInversión de Valor: Guía Completa para inversores principiantes para encontrar acciones infravaloradas, estrategias de inversión en valor y gestión de riesgosAún no hay calificaciones

- El Pasivo Como Fuente de FinanciamientoDocumento7 páginasEl Pasivo Como Fuente de FinanciamientoMaría Puello AlcaláAún no hay calificaciones

- Valor Del Dinero en El Tiempo (Quemar)Documento61 páginasValor Del Dinero en El Tiempo (Quemar)Freddy Vega Mendocilla100% (2)

- Ciclo OperativoDocumento8 páginasCiclo Operativolila flores100% (1)

- Mercado de DineroDocumento17 páginasMercado de DineroAdriana Suarez100% (1)

- Alternativas de InversionDocumento20 páginasAlternativas de Inversiondaniela padillaAún no hay calificaciones

- Resumen Derivados FinancierosDocumento14 páginasResumen Derivados FinancierosConi GLAún no hay calificaciones

- 2.6 Razones EstandarDocumento7 páginas2.6 Razones EstandarVivian Salazar VelezAún no hay calificaciones

- Variaciones FinancierasDocumento11 páginasVariaciones FinancierasLauraromay100% (1)

- Capital de TrabajoDocumento20 páginasCapital de TrabajoFalcón Ramos FranklinAún no hay calificaciones

- Cuestionario B-10Documento3 páginasCuestionario B-10Azucena Obregón ChávezAún no hay calificaciones

- Financiamiento InternoDocumento3 páginasFinanciamiento InternoSamuel Rivera GascaAún no hay calificaciones

- Informe - EstrategiasDocumento15 páginasInforme - EstrategiasSaira Milena Salamanca Largo100% (1)

- Conceptos de Admininitración FinancieraDocumento38 páginasConceptos de Admininitración FinancieraAngelAún no hay calificaciones

- Derivados FinancierosDocumento9 páginasDerivados FinancierosAlexis GarcíaAún no hay calificaciones

- GITMAN ppt08Documento69 páginasGITMAN ppt08Leysi RodriguezAún no hay calificaciones

- Var (Valor en Riesgo)Documento25 páginasVar (Valor en Riesgo)Erick Santillan100% (1)

- Relación Entre Valuación de Activos RealesDocumento5 páginasRelación Entre Valuación de Activos RealesLeonel Carrera100% (3)

- Presupuesto de Capital y Tecnicas de Evaluacion de ProyectosDocumento19 páginasPresupuesto de Capital y Tecnicas de Evaluacion de ProyectosAnonymous y6rWgN8NAún no hay calificaciones

- Administracion Del Capital de TrabajoDocumento63 páginasAdministracion Del Capital de TrabajoRafita San JuanAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento20 páginasValor Del Dinero en El TiempoClaudia Damas Gmez100% (1)

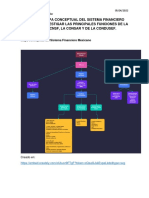

- Mapa Conceptual SFM y Funciones de OrganismosDocumento3 páginasMapa Conceptual SFM y Funciones de OrganismosAlan FratelliAún no hay calificaciones

- El Efecto FisherDocumento1 páginaEl Efecto FisherG Lucero Torres LeyvaAún no hay calificaciones

- Organismos Financieros Internacionales Relacionados Con Las Finanzas PúblicasDocumento34 páginasOrganismos Financieros Internacionales Relacionados Con Las Finanzas PúblicasKaren Laura HerreraAún no hay calificaciones

- Ejercicio 2 Arqueo de Caja 18-2-22Documento3 páginasEjercicio 2 Arqueo de Caja 18-2-22leonardoAún no hay calificaciones

- Método de Inventario UEPSDocumento2 páginasMétodo de Inventario UEPSJisela Londoño HerreraAún no hay calificaciones

- Tema 7 Derecho FinancieroDocumento8 páginasTema 7 Derecho FinancieroVal AndradeAún no hay calificaciones

- Gt04ge12 Asocios Publico-PrivadosDocumento7 páginasGt04ge12 Asocios Publico-PrivadosNoe GranadosAún no hay calificaciones

- Estracto 1Documento2 páginasEstracto 1Aldemar PinzonAún no hay calificaciones

- Registro de Ventas Agosto 2019Documento14 páginasRegistro de Ventas Agosto 2019tisha.cpcAún no hay calificaciones

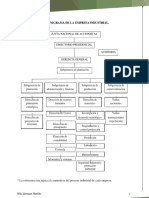

- 1.3 Organigrama de La Empresa IndustrialDocumento10 páginas1.3 Organigrama de La Empresa IndustrialAndy YalamaAún no hay calificaciones

- Módulo de ContabilidadDocumento16 páginasMódulo de ContabilidadCarlos PanasonicAún no hay calificaciones

- Tarea 7 Contabilidad 4Documento3 páginasTarea 7 Contabilidad 4Reylin MendozaAún no hay calificaciones

- Trabajo de YuriDocumento20 páginasTrabajo de Yurilolamartes432Aún no hay calificaciones

- MF Cap08Documento21 páginasMF Cap08Angel Tello Valles100% (1)

- Rut Marleny de Jesus Quintana CañaveralDocumento1 páginaRut Marleny de Jesus Quintana CañaveralAlejandra GomezAún no hay calificaciones

- Amortización FinancieraDocumento7 páginasAmortización FinancieraDaniel CastroAún no hay calificaciones

- Dac Cpcecaba Nic 36 20180521 ParticipantesDocumento46 páginasDac Cpcecaba Nic 36 20180521 ParticipantesJavier AmendolareAún no hay calificaciones

- Administración Financiera 2 5c Del CreditoDocumento6 páginasAdministración Financiera 2 5c Del Creditocristian_andres_17Aún no hay calificaciones

- Plan de Negocios Conacyt 2014Documento6 páginasPlan de Negocios Conacyt 2014Alexis Cz MzaAún no hay calificaciones

- Diez Razones para ExportarDocumento9 páginasDiez Razones para ExportarJaneth Bertel D RicoAún no hay calificaciones

- Sesión 02 - Ejercicio Liquidación Del IGVDocumento4 páginasSesión 02 - Ejercicio Liquidación Del IGVStephanie CallirgosAún no hay calificaciones

- Urp Tesis CcyffDocumento3 páginasUrp Tesis CcyffPedro SuarezAún no hay calificaciones

- Tipos de Gasto PublicoDocumento3 páginasTipos de Gasto PublicoAle GuerreroAún no hay calificaciones

- ANALISISDocumento5 páginasANALISISR Enzo VallAún no hay calificaciones

- Qué Es RucDocumento11 páginasQué Es RucAKindaSailorAún no hay calificaciones

- Conta ExamenDocumento9 páginasConta ExamenJuan Pablo FuenzalidaAún no hay calificaciones

- Presentacion PNF Administracion - OglysDocumento32 páginasPresentacion PNF Administracion - OglysJuan C MontañoAún no hay calificaciones

- Proyecto Palmeras 02Documento4 páginasProyecto Palmeras 02ANTONIO ROSARIO ESCUDEROAún no hay calificaciones

- IRACISDocumento72 páginasIRACISJesica Ivana AlvarengaAún no hay calificaciones

- Alianzas Ueno Octubre v9Documento1 páginaAlianzas Ueno Octubre v9Gabriel FernándezAún no hay calificaciones

- Cuestionario Sistema Financiero Mexicano Cap 2Documento8 páginasCuestionario Sistema Financiero Mexicano Cap 2nicolasAún no hay calificaciones