También podría gustarte

- Contabilidad financiera a largo plazoDe EverandContabilidad financiera a largo plazoCalificación: 3 de 5 estrellas3/5 (2)

- NIC 1 Presentacion EEFFDocumento22 páginasNIC 1 Presentacion EEFFMartin TorresAún no hay calificaciones

- Dinámica Contable - Plan Contable 19 de MayoDocumento17 páginasDinámica Contable - Plan Contable 19 de MayoBëkérzz Ãbîî JhîömêrAún no hay calificaciones

- 1.1 Los Estados FinancierosDocumento13 páginas1.1 Los Estados FinancierosKelly Contreras CarreñoAún no hay calificaciones

- Unidad 1 Practica 2Documento12 páginasUnidad 1 Practica 2Hairo SolerAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento9 páginasAnexo 1. Preparacion Estados Financieros IntermediosMilena Patricia Viloria HerazoAún no hay calificaciones

- CONTADocumento9 páginasCONTACarlos Cumes chenolAún no hay calificaciones

- Investigaciones IDocumento18 páginasInvestigaciones IGlitterStampedeAún no hay calificaciones

- A Material Sobre EEFF Ia IPARTEDocumento35 páginasA Material Sobre EEFF Ia IPARTELucero PiminchumoAún no hay calificaciones

- Normas Internacionales de ContabilidadDocumento14 páginasNormas Internacionales de Contabilidad202202972.alejomoralAún no hay calificaciones

- Balotario ResueltoDocumento3 páginasBalotario ResueltoEdithziita23Aún no hay calificaciones

- Resumen de La Nic 1Documento8 páginasResumen de La Nic 1Roberto Sebastián Garcés Bravo60% (5)

- Actividad 2 - Nic Niif RaiDocumento7 páginasActividad 2 - Nic Niif Raiheliconia123Aún no hay calificaciones

- Nic 1Documento25 páginasNic 1Manuel ParejaAún no hay calificaciones

- Contabilidad IDocumento8 páginasContabilidad IBrandon Martinez MarconiAún no hay calificaciones

- C Tarea1 Unidad2Documento38 páginasC Tarea1 Unidad2Carol Stephany Matos AraujoAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros Intermedios - Natalia SotomonteDocumento6 páginasAnexo 1. Preparacion Estados Financieros Intermedios - Natalia SotomonteJULIETH PEDRAZAAún no hay calificaciones

- PRODUCTO 1 - Bao Quinto MishelDocumento12 páginasPRODUCTO 1 - Bao Quinto MisheladalbertoAún no hay calificaciones

- Normas Internacionales de Contabilidad (Nic)Documento8 páginasNormas Internacionales de Contabilidad (Nic)Claudia QuinoAún no hay calificaciones

- Unidad I Principios Contables Basicos - Segunda SemanaDocumento7 páginasUnidad I Principios Contables Basicos - Segunda Semanamelissa cruzAún no hay calificaciones

- Segunda Tarea Postulados y NICDocumento5 páginasSegunda Tarea Postulados y NICarmando gomezAún no hay calificaciones

- PCGADocumento4 páginasPCGAMAYERLING JANETH ALVAREZ BAUTISTAAún no hay calificaciones

- Biga Analisis de Interpretacion de Los Estados FinancierosDocumento32 páginasBiga Analisis de Interpretacion de Los Estados FinancierosKoky RuedaAún no hay calificaciones

- Glosario de Terminos ContablesDocumento18 páginasGlosario de Terminos ContablesRomina CamusAún no hay calificaciones

- Tarea 3 de SeminarioDocumento7 páginasTarea 3 de SeminarioyainetAún no hay calificaciones

- Tarea 2.1 Unidad #2 de Contabilidad General - Ramsés Rueda D.Documento25 páginasTarea 2.1 Unidad #2 de Contabilidad General - Ramsés Rueda D.Ramsés RuedaAún no hay calificaciones

- Nic y NiifDocumento5 páginasNic y NiifAlbis Pelàez SamaniegoAún no hay calificaciones

- Definición de EntidadDocumento9 páginasDefinición de EntidadEric RojasAún no hay calificaciones

- Gestion de Costos RsmenDocumento33 páginasGestion de Costos RsmenGermán KöhlerAún no hay calificaciones

- Definicion de NiifDocumento37 páginasDefinicion de NiifRoxana YagualAún no hay calificaciones

- Contabilidad 1.2Documento49 páginasContabilidad 1.2Israel Diaz UrrutiaAún no hay calificaciones

- Resumen NIC 1Documento11 páginasResumen NIC 1Alexander GonzálezAún no hay calificaciones

- Trabajo Extra de Clase No. 10Documento15 páginasTrabajo Extra de Clase No. 10Eddie Osmar Reyes AlvarezAún no hay calificaciones

- Act 3 - PASIVOS Y PATRIMONIO NIC - NIIFDocumento19 páginasAct 3 - PASIVOS Y PATRIMONIO NIC - NIIFjennyAún no hay calificaciones

- Síntesis de NicDocumento5 páginasSíntesis de Nicambarladynuñez26gmail.com Nuñez MarteAún no hay calificaciones

- NIC 1 Presentación Estados FinancierosDocumento4 páginasNIC 1 Presentación Estados FinancieroselviraAún no hay calificaciones

- Nic 1 Resumen No. 2Documento6 páginasNic 1 Resumen No. 2GENESIS AMISADAY GIRON MARROQUINAún no hay calificaciones

- Unidad II Tema 2 y 3Documento24 páginasUnidad II Tema 2 y 3Lismar VasquezAún no hay calificaciones

- Analisis Critico Reflexivo Sobre La Normativa Tecnica Existente Relacionadas A Los Estados FinancierosDocumento10 páginasAnalisis Critico Reflexivo Sobre La Normativa Tecnica Existente Relacionadas A Los Estados FinancierosJosiel YanezAún no hay calificaciones

- Trabajo de Analisis de Estados Financieros 1Documento6 páginasTrabajo de Analisis de Estados Financieros 1Manu Rodríguez13Aún no hay calificaciones

- Carolina. Semana 5Documento8 páginasCarolina. Semana 5kavy2014Aún no hay calificaciones

- PRACTICA DIRIGIDA STRATEGIC FINANCIAL PLANNINGggggggDocumento9 páginasPRACTICA DIRIGIDA STRATEGIC FINANCIAL PLANNINGggggggpamelachavezreyesAún no hay calificaciones

- Contabilidad Financiera y AdministrativaDocumento34 páginasContabilidad Financiera y AdministrativaSandyAún no hay calificaciones

- Marco Conceptual para La Información FinancieraDocumento11 páginasMarco Conceptual para La Información FinancieraFederico PérezAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento7 páginasAnexo 1. Preparacion Estados Financieros IntermediosJULIETH PEDRAZAAún no hay calificaciones

- NifDocumento7 páginasNifAlma Yeli GonzálezAún no hay calificaciones

- Nic ImportanciaDocumento6 páginasNic ImportanciaEvelyn Soledispa100% (1)

- Formulacion y Analisis de Estados FinancierosDocumento109 páginasFormulacion y Analisis de Estados FinancierosKari De Paz LucianoAún no hay calificaciones

- Nicsp 1, Nicsp 14, Nicsp 03, Nicsp 12Documento9 páginasNicsp 1, Nicsp 14, Nicsp 03, Nicsp 12Raysa Santa CruzAún no hay calificaciones

- NIIF2011-Nic 01 Presentacion de Estados FinancierosDocumento23 páginasNIIF2011-Nic 01 Presentacion de Estados FinancierosJorge Porras100% (1)

- Hipotesis Negocio en MarchaDocumento10 páginasHipotesis Negocio en MarchaLeidy TovarAún no hay calificaciones

- Comparación Entre PCGA y NIIFDocumento8 páginasComparación Entre PCGA y NIIFAlessandra Sandino70% (10)

- Apuntes de ContabilidadDocumento14 páginasApuntes de ContabilidadNicolás Quinteros BarrazaAún no hay calificaciones

- Las NIFF y Las NICDocumento10 páginasLas NIFF y Las NICGeovanny Marcelo Ruiz GualeAún no hay calificaciones

- Preguntas Lab 2Documento6 páginasPreguntas Lab 2Christi RacAún no hay calificaciones

- Nic 1 Presetacion de Estados FinancierosDocumento4 páginasNic 1 Presetacion de Estados FinancierosviviAún no hay calificaciones

- Resumen NIIF: EstudiantesDocumento11 páginasResumen NIIF: EstudiantesVictor AlvaradoAún no hay calificaciones

- VA23 Lista de Chequeo Cierre ContableDocumento106 páginasVA23 Lista de Chequeo Cierre ContableAndres RamirezAún no hay calificaciones

- Guia de Estudio Contabilidad IiiDocumento79 páginasGuia de Estudio Contabilidad IiiMatu BeneiteAún no hay calificaciones

- Tarea VentasDocumento71 páginasTarea VentasYareli MoraaAún no hay calificaciones

- Informe Del Ultimo Trimestre de 2022Documento17 páginasInforme Del Ultimo Trimestre de 2022mardoqueoAún no hay calificaciones

- Informe Del Mes de DiciembreDocumento9 páginasInforme Del Mes de DiciembremardoqueoAún no hay calificaciones

- Evaluación de Periodo de PruebaDocumento2 páginasEvaluación de Periodo de PruebamardoqueoAún no hay calificaciones

- Informe Agosto 2022Documento8 páginasInforme Agosto 2022mardoqueoAún no hay calificaciones

- Informe Mes de NoviembreDocumento7 páginasInforme Mes de NoviembremardoqueoAún no hay calificaciones

- Informe Mes de Octubre 2022Documento7 páginasInforme Mes de Octubre 2022mardoqueoAún no hay calificaciones

- Inrome Mes de MayoDocumento8 páginasInrome Mes de MayomardoqueoAún no hay calificaciones

- Memeroia Mes de Octubre Noviembre y Dic.Documento14 páginasMemeroia Mes de Octubre Noviembre y Dic.mardoqueoAún no hay calificaciones

- Informe Mes de SeptiembreDocumento8 páginasInforme Mes de SeptiembremardoqueoAún no hay calificaciones

- Solicitu de Agua PotableDocumento3 páginasSolicitu de Agua PotablemardoqueoAún no hay calificaciones

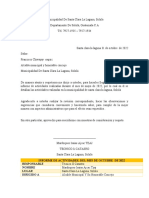

- Santa Clara La LagunaDocumento1 páginaSanta Clara La LagunamardoqueoAún no hay calificaciones

- Modelo de InfomrDocumento2 páginasModelo de InfomrmardoqueoAún no hay calificaciones

- Informe Mensula Mes de JulioDocumento9 páginasInforme Mensula Mes de JuliomardoqueoAún no hay calificaciones

- Listado de Maiz NoviembreDocumento18 páginasListado de Maiz NoviembremardoqueoAún no hay calificaciones

- Bases Campeonato Feria Patronal 2022Documento9 páginasBases Campeonato Feria Patronal 2022mardoqueoAún no hay calificaciones

- JUSTIFICACIONDocumento1 páginaJUSTIFICACIONmardoqueoAún no hay calificaciones

- Analisis MonetarioDocumento26 páginasAnalisis MonetariomardoqueoAún no hay calificaciones

- Introduccion, Conclusion y Recomendaciones de ProyectoDocumento3 páginasIntroduccion, Conclusion y Recomendaciones de ProyectomardoqueoAún no hay calificaciones

- Colegio CieG1Documento2 páginasColegio CieG1mardoqueoAún no hay calificaciones

- Derechos y Deberes ConstitucionalesDocumento4 páginasDerechos y Deberes ConstitucionalesmardoqueoAún no hay calificaciones

- Bases Campeonato Feria Patronal 2022Documento9 páginasBases Campeonato Feria Patronal 2022mardoqueoAún no hay calificaciones

- Agenda JULIODocumento1 páginaAgenda JULIOmardoqueoAún no hay calificaciones

- Avtividades Realizadas Con Los Niños 22 2Documento2 páginasAvtividades Realizadas Con Los Niños 22 2mardoqueoAún no hay calificaciones

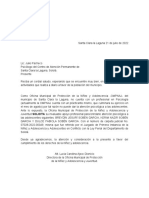

- Atención de Casos de Desprotección. SANTA CLARA LA LAGUNADocumento2 páginasAtención de Casos de Desprotección. SANTA CLARA LA LAGUNAmardoqueoAún no hay calificaciones

- Alimentos Varios Barrio San AntonioDocumento4 páginasAlimentos Varios Barrio San AntoniomardoqueoAún no hay calificaciones

- Investigacion AccionDocumento70 páginasInvestigacion AccionmardoqueoAún no hay calificaciones

- Actividades de Semana Santa 2021Documento2 páginasActividades de Semana Santa 2021mardoqueoAún no hay calificaciones

- Atención de Casos de Desprotección. SANTA CLARA LA LAGUNADocumento2 páginasAtención de Casos de Desprotección. SANTA CLARA LA LAGUNAmardoqueoAún no hay calificaciones

- Informe Finam Mic. IiDocumento49 páginasInforme Finam Mic. IimardoqueoAún no hay calificaciones

- Cuestionario # 3 - Matematicas Financieras - Sed - D - 213675Documento3 páginasCuestionario # 3 - Matematicas Financieras - Sed - D - 213675Danny Martinez LaraAún no hay calificaciones

- Sep 2020 para Entregar en Examen Matriz y Sucursales 1Documento2 páginasSep 2020 para Entregar en Examen Matriz y Sucursales 1Alejándro GarciaAún no hay calificaciones

- Niif 9Documento24 páginasNiif 9John Milton Nina AguilarAún no hay calificaciones

- Es Un Medio de Cambio, 2. Una Unidad de Cuenta y 3. Un Depósito de ValorDocumento42 páginasEs Un Medio de Cambio, 2. Una Unidad de Cuenta y 3. Un Depósito de ValorcwtAún no hay calificaciones

- Memoria2021 WordDocumento94 páginasMemoria2021 WordGabriela ClavijoAún no hay calificaciones

- Caja ChicaDocumento2 páginasCaja ChicaFRANCIS QUINTEROAún no hay calificaciones

- Banca MypeDocumento88 páginasBanca MypeDavid VásquezAún no hay calificaciones

- Actividad 4 Renta Persona NaturalDocumento15 páginasActividad 4 Renta Persona NaturalAndreaAún no hay calificaciones

- EJERCICIOS CONTABILIDAD I iutePHiDocumento4 páginasEJERCICIOS CONTABILIDAD I iutePHidaniela0% (1)

- APALPEQFINANCIERODocumento13 páginasAPALPEQFINANCIEROEdinson Elvis Espinoza BacaAún no hay calificaciones

- Tasa Nominal y EfectivaDocumento4 páginasTasa Nominal y EfectivaRonald BorborAún no hay calificaciones

- FSD-BRD-056 - Emision Cheques Certificados V1.5Documento65 páginasFSD-BRD-056 - Emision Cheques Certificados V1.5PRAVIN JOSHUAAún no hay calificaciones

- Todo Sobre Mercado ValoresDocumento18 páginasTodo Sobre Mercado ValoresisraelorueAún no hay calificaciones

- Tipos de ChequeDocumento2 páginasTipos de ChequeErickson Jr PerMarAún no hay calificaciones

- Juan Pastor Jimenez HernandezDocumento2 páginasJuan Pastor Jimenez HernandezJonathan PerezAún no hay calificaciones

- Actividad 3. Taller Interes Simple PDFDocumento4 páginasActividad 3. Taller Interes Simple PDFliber caicedoAún no hay calificaciones

- Haceb SasDocumento11 páginasHaceb SasLizeth Correa CubillosAún no hay calificaciones

- Tarea19 (Balance General)Documento4 páginasTarea19 (Balance General)CHAVEZ CASTRO SERGIO ENZOAún no hay calificaciones

- El Fraude en Letras MayusculasDocumento7 páginasEl Fraude en Letras MayusculasJosue Barrionuevo100% (1)

- Introducción A Las Finanzas InternacionalesDocumento5 páginasIntroducción A Las Finanzas InternacionalesAny L. CastañedaAún no hay calificaciones

- Contrato de CrediavanceDocumento8 páginasContrato de CrediavanceAlejandro HernándezAún no hay calificaciones

- CASO PRACTICO 1 - Conceptos Básicos en Valoración Financiera de ProyectosDocumento6 páginasCASO PRACTICO 1 - Conceptos Básicos en Valoración Financiera de ProyectosA74 CONSTRUCCIONESAún no hay calificaciones

- El Arte de Resolver ProblemasDocumento4 páginasEl Arte de Resolver ProblemasEDINSON STEVEN POLO AMARANTOAún no hay calificaciones

- U2 T7 DanielaMercadoDocumento5 páginasU2 T7 DanielaMercadoDaniela Gisel Mercado AparicioAún no hay calificaciones

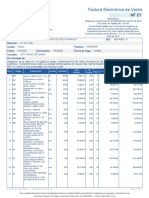

- Factura Electrónica de Venta: Activa Fem Sas ZomacDocumento2 páginasFactura Electrónica de Venta: Activa Fem Sas Zomacana arizaAún no hay calificaciones

- Terminos y Condiciones PrepagoDocumento7 páginasTerminos y Condiciones PrepagoAndrea Tineo QuispeAún no hay calificaciones

- Devaluacion Del PesoDocumento6 páginasDevaluacion Del PesoPaola PérezAún no hay calificaciones

- Cheque Personal y Cheque BancarioDocumento16 páginasCheque Personal y Cheque Bancariopau1976Aún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento18 páginasValor Del Dinero en El Tiempopatricia MuñozAún no hay calificaciones

- Politica Fiscal Del PeruDocumento36 páginasPolitica Fiscal Del PeruClaudia Chavez MarinAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)