También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Nia 700Documento7 páginasNia 700Edel Alfonso GuevaraAún no hay calificaciones

- VB20 Informe Revisor Fiscal Bajo NIA 701Documento6 páginasVB20 Informe Revisor Fiscal Bajo NIA 701julieth0% (1)

- Informe Revisor Fiscal Bajo NIA 701Documento6 páginasInforme Revisor Fiscal Bajo NIA 701Tatiana RomeroAún no hay calificaciones

- Dictamen de Revisor Fiscal Bajo NIA 701 EstructuraDocumento75 páginasDictamen de Revisor Fiscal Bajo NIA 701 EstructuraINES FUENTESAún no hay calificaciones

- NIA 700 Vs NIA 700 (Revisada) Informe de Revisor FiscalDocumento75 páginasNIA 700 Vs NIA 700 (Revisada) Informe de Revisor FiscalINES FUENTESAún no hay calificaciones

- VB19 Comparativo NIA 700 y NIA 700 RevisadaDocumento8 páginasVB19 Comparativo NIA 700 y NIA 700 RevisadaAimer Hernam Barrera GomezAún no hay calificaciones

- Dictamen de Revisor Fiscal Bajo NIA 701 EstructuraDocumento8 páginasDictamen de Revisor Fiscal Bajo NIA 701 EstructuraGustavo GomezAún no hay calificaciones

- VA21 Comparativo NIA 700 y NIA 700 RevisadaDocumento77 páginasVA21 Comparativo NIA 700 y NIA 700 Revisadalucyfloresrios4582Aún no hay calificaciones

- Nia 700Documento3 páginasNia 700Wendy Johana Sanchez FigueroaAún no hay calificaciones

- Nia 700 Informe de AuditoriaDocumento8 páginasNia 700 Informe de AuditoriaYeimy YosaAún no hay calificaciones

- 2 Informe Del Revisor Fiscal NIA 700 vs. NIA 700 (Revisada)Documento90 páginas2 Informe Del Revisor Fiscal NIA 700 vs. NIA 700 (Revisada)MahabiAún no hay calificaciones

- VA23 Informe Revisor Fiscal Bajo NIA 701Documento115 páginasVA23 Informe Revisor Fiscal Bajo NIA 701LUIS FERNANDO GELVEZ RAMOSAún no hay calificaciones

- Dictamen Del Revisor FiscalDocumento7 páginasDictamen Del Revisor FiscalAle BeltrânAún no hay calificaciones

- Clase Semana 7Documento29 páginasClase Semana 7Jean Deyvid Arias GarciaAún no hay calificaciones

- Informe NiaDocumento5 páginasInforme NiaClau MarthAún no hay calificaciones

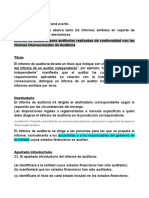

- Estructura Del Informe de AuditoríaDocumento2 páginasEstructura Del Informe de AuditoríaBaptista YadiraAún no hay calificaciones

- Qué Es El Informe de AuditoríaDocumento6 páginasQué Es El Informe de AuditoríaJonathan Vera veraAún no hay calificaciones

- 2 Informe Del Revisor Fiscal NIA 700 vs. NIA 700 (Revisada)Documento100 páginas2 Informe Del Revisor Fiscal NIA 700 vs. NIA 700 (Revisada)jhoneiberAún no hay calificaciones

- Estructura Del Informe de AuditoriaDocumento3 páginasEstructura Del Informe de AuditoriaArnoldo Sontay de Leon57% (7)

- Informe de Auditoría Del Patrimonio SasmDocumento3 páginasInforme de Auditoría Del Patrimonio SasmSebastianAún no hay calificaciones

- Tarea. Estructura Del Informe y Opinión de La AuditoríaDocumento4 páginasTarea. Estructura Del Informe y Opinión de La AuditoríaKimberly HernándezAún no hay calificaciones

- Estructura Dictamen Revisor FiscalDocumento6 páginasEstructura Dictamen Revisor FiscalLuis Miguel100% (1)

- Estructura Del Informe Segun La NIA 700Documento2 páginasEstructura Del Informe Segun La NIA 700Andres GomezAún no hay calificaciones

- Resumen Nia 700Documento4 páginasResumen Nia 700Richard moralesAún no hay calificaciones

- Primer Parcial Auditoria 3Documento4 páginasPrimer Parcial Auditoria 3mariyenny amadorAún no hay calificaciones

- Nia 700Documento52 páginasNia 700Brolin Martel ArrateaAún no hay calificaciones

- Informe de AuditoriaDocumento4 páginasInforme de Auditoriapipejh02Aún no hay calificaciones

- Nia 700 y 800Documento38 páginasNia 700 y 800Zuley Aguilar0% (1)

- Norma Auditoria Estados FinancierosDocumento40 páginasNorma Auditoria Estados FinancierosjoseAún no hay calificaciones

- Resumen de La Norma Internacional de Auditoría 700Documento4 páginasResumen de La Norma Internacional de Auditoría 700Moises VenturaAún no hay calificaciones

- Segundo Parcial de Auditoria III-A-1Documento6 páginasSegundo Parcial de Auditoria III-A-1Keyla CorreaAún no hay calificaciones

- Nia 700Documento2 páginasNia 700Nayarith MerchanAún no hay calificaciones

- Informe de AuditoríaDocumento6 páginasInforme de AuditoríaJULIAN ANDREZ GONZALEZ HORTUAAún no hay calificaciones

- Estructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios RelacionadosDocumento22 páginasEstructuras de Informes de Normas Internacionales de Auditoría, Revisión, Atestiguamiento y Servicios Relacionadoskitsune_1990Aún no hay calificaciones

- Nia 700Documento28 páginasNia 700Sandri Lorena Galeano PuentesAún no hay calificaciones

- Responsabilidades del auditor ante otra informaciónDocumento10 páginasResponsabilidades del auditor ante otra informaciónNicolasAún no hay calificaciones

- Nia 700Documento6 páginasNia 700DayanaAún no hay calificaciones

- AnálisisDocumento3 páginasAnálisisMarleni LinvalAún no hay calificaciones

- Foro 6.1 - Estructura Del DictamenDocumento4 páginasForo 6.1 - Estructura Del DictamenArturo Gonzalez100% (1)

- Norma Internacional de Auditoria 700Documento7 páginasNorma Internacional de Auditoria 700ESVIN OMAR ALVARADO MAYORGAAún no hay calificaciones

- CuestionarioDocumento10 páginasCuestionarioLuis GuedezAún no hay calificaciones

- Informe de Lectura Unidad VIDocumento4 páginasInforme de Lectura Unidad VICarmen DiniAún no hay calificaciones

- Dictamen Con SalvedadesDocumento9 páginasDictamen Con SalvedadesAryhanna PérezAún no hay calificaciones

- 9 Elementos Clave Que Debe Contener El Dictamen Del Revisor FiscalDocumento8 páginas9 Elementos Clave Que Debe Contener El Dictamen Del Revisor FiscalMendoza Angelita100% (1)

- Nia 700 y 705Documento16 páginasNia 700 y 705JUAN CARLOS JIMENEZAún no hay calificaciones

- Cuestionario NIA 700Documento6 páginasCuestionario NIA 700Vania EstradaAún no hay calificaciones

- Nia 706 y 720Documento17 páginasNia 706 y 720Marlin Yomara Gutierrez AldanaAún no hay calificaciones

- DIAPOSITIVA REVISORCLASE - 3 CorteDocumento88 páginasDIAPOSITIVA REVISORCLASE - 3 Corteviviana hernandezAún no hay calificaciones

- Nia 700Documento5 páginasNia 700Marleni LinvalAún no hay calificaciones

- Normas de información - Dictamen del auditorDocumento19 páginasNormas de información - Dictamen del auditorValencia ValenciaAún no hay calificaciones

- La Responsabilidad Del Auditor en La Nia 705 Es de Emitir Un Informe Adecuado en Función de Las Circunstancias Cuando Al Formarse Una OpiniónDocumento3 páginasLa Responsabilidad Del Auditor en La Nia 705 Es de Emitir Un Informe Adecuado en Función de Las Circunstancias Cuando Al Formarse Una OpiniónAntonio OchoaAún no hay calificaciones

- NIA 700-Opinión sobre Estados FinancierosDocumento5 páginasNIA 700-Opinión sobre Estados FinancierosmanuealAún no hay calificaciones

- Conclusiones e Informes de Auditoría Nias 700 799Documento16 páginasConclusiones e Informes de Auditoría Nias 700 799paola jimenez100% (1)

- Nic 620Documento23 páginasNic 620angel vara tuctoAún no hay calificaciones

- Papeles de Trabajo RevisorDocumento18 páginasPapeles de Trabajo RevisorLuisa FernandaAún no hay calificaciones

- NiasDocumento7 páginasNiasRubi CobaAún no hay calificaciones

- Unidad 2Documento15 páginasUnidad 2Areli Aguero LanderosAún no hay calificaciones

- Normas ISA 700 Dictamen AuditoríaDocumento10 páginasNormas ISA 700 Dictamen AuditoríaMuñoz BenggerAún no hay calificaciones

- Informe FinancieroDocumento13 páginasInforme FinancieroelbamercedesAún no hay calificaciones

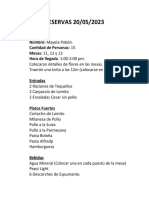

- Reservas Sabado 20Documento9 páginasReservas Sabado 20joseAún no hay calificaciones

- ValeDocumento1 páginaValejoseAún no hay calificaciones

- Estructura y formato de tesisDocumento5 páginasEstructura y formato de tesisjoseAún no hay calificaciones

- RECIBO Deliskar GuevaraDocumento1 páginaRECIBO Deliskar GuevarajoseAún no hay calificaciones

- Reservas Sabado 20Documento9 páginasReservas Sabado 20joseAún no hay calificaciones

- Listado de PersonalDocumento1 páginaListado de PersonaljoseAún no hay calificaciones

- Lista de TrabajadoresDocumento1 páginaLista de TrabajadoresjoseAún no hay calificaciones

- Claudia ExposiciónDocumento18 páginasClaudia ExposiciónjoseAún no hay calificaciones

- Examen de Efectivo (1era Parte)Documento3 páginasExamen de Efectivo (1era Parte)joseAún no hay calificaciones

- Hojas de Metadatos NuevaDocumento6 páginasHojas de Metadatos NuevajoseAún no hay calificaciones

- Ajuste de Mi CositoDocumento37 páginasAjuste de Mi CositojoseAún no hay calificaciones

- Chavez MariaDocumento183 páginasChavez MariajoseAún no hay calificaciones

- Informacion de ContabilidadDocumento3 páginasInformacion de ContabilidadjoseAún no hay calificaciones

- Informe FinalDocumento47 páginasInforme FinaljoseAún no hay calificaciones

- Estructura Del Informe Segunda ParteDocumento2 páginasEstructura Del Informe Segunda PartejoseAún no hay calificaciones

- Adminpujojs,+3236 11634 1 CEDocumento79 páginasAdminpujojs,+3236 11634 1 CEjoseAún no hay calificaciones

- Carta Julio SolangeDocumento1 páginaCarta Julio SolangejoseAún no hay calificaciones

- Norma Auditoria Estados FinancierosDocumento40 páginasNorma Auditoria Estados FinancierosjoseAún no hay calificaciones

- Definición y objetivos de la contabilidad de costosDocumento4 páginasDefinición y objetivos de la contabilidad de costosjoseAún no hay calificaciones

- Acta de Compromiso Condicionada 2022-2023Documento1 páginaActa de Compromiso Condicionada 2022-2023joseAún no hay calificaciones

- Manuel TorresDocumento3 páginasManuel TorresjoseAún no hay calificaciones

- Firma Acuerdos de Convivencia 2022-2023Documento6 páginasFirma Acuerdos de Convivencia 2022-2023joseAún no hay calificaciones

- Modelo Prestaciones4Documento1 páginaModelo Prestaciones4joseAún no hay calificaciones

- Procedimientos Tributarios Trabajo Tema ViDocumento19 páginasProcedimientos Tributarios Trabajo Tema VijoseAún no hay calificaciones

- Impuestos Municipales Trabajo Tema IiiDocumento8 páginasImpuestos Municipales Trabajo Tema IiijoseAún no hay calificaciones

- AuditoriaDocumento3 páginasAuditoriajoseAún no hay calificaciones

- Costo de VentaDocumento1 páginaCosto de VentajoseAún no hay calificaciones

- Cuestionario Temas 6 y 7 VEN - NIFDocumento23 páginasCuestionario Temas 6 y 7 VEN - NIFjoseAún no hay calificaciones

- Definición y clasificación de las sociedades mercantilesDocumento5 páginasDefinición y clasificación de las sociedades mercantilesjoseAún no hay calificaciones

- Trabajo de Derecho MercantilDocumento11 páginasTrabajo de Derecho MercantiljoseAún no hay calificaciones

- Acta Notarial de Saldo Deudor Elfido Armando Juarez GarciaDocumento3 páginasActa Notarial de Saldo Deudor Elfido Armando Juarez Garciarramiro_martinezAún no hay calificaciones

- Taller de Ingenieria MetalurgicaDocumento4 páginasTaller de Ingenieria MetalurgicaCiiroRiimskyAún no hay calificaciones

- Elaborar documentos organizacionales siguiendo la GTC 185Documento15 páginasElaborar documentos organizacionales siguiendo la GTC 185Tania Lorena Garces MorenoAún no hay calificaciones

- CV Gloria ActDocumento2 páginasCV Gloria ActComunicaciones HacomAún no hay calificaciones

- 6 Naturaleza y Elementos Del CostoDocumento20 páginas6 Naturaleza y Elementos Del Costoibeth altahonaAún no hay calificaciones

- Matriz DofaDocumento2 páginasMatriz DofaBrian AlexanderAún no hay calificaciones

- Sesion 9 - OsceDocumento8 páginasSesion 9 - OsceDiana Isabel Ortiz AvalleAún no hay calificaciones

- TripticoDocumento3 páginasTripticoNathaly Aguirre AchaquihuiAún no hay calificaciones

- Ejercicios Resueltos + VideoDocumento4 páginasEjercicios Resueltos + VideoPaula Ximena Sarmiento GarnicaAún no hay calificaciones

- TA - 2 Negocios DigitalesDocumento8 páginasTA - 2 Negocios DigitalesCarlos Villanueva BarretoAún no hay calificaciones

- Curriculum Construedisa 2021Documento12 páginasCurriculum Construedisa 2021Jose Angel Escatel AvalosAún no hay calificaciones

- Modelo de Curriculum Vitae Raul Ichpas TorresDocumento17 páginasModelo de Curriculum Vitae Raul Ichpas TorresRaul Ichpas TorresAún no hay calificaciones

- Arbol de Problemas Regimen Simple de Tributacion RSTDocumento1 páginaArbol de Problemas Regimen Simple de Tributacion RSTDayana50% (2)

- Correos Tarifa 2022Documento54 páginasCorreos Tarifa 2022JohnAún no hay calificaciones

- El capitalismo tardío - Carlos GraciánDocumento48 páginasEl capitalismo tardío - Carlos GraciánDaira JaniceAún no hay calificaciones

- Decreto 78-2005 Ley Del Sistema Nacional de La CalidadDocumento33 páginasDecreto 78-2005 Ley Del Sistema Nacional de La CalidadFREDUREYESAún no hay calificaciones

- Seguimiento Retorno de Cajas y Cavas Al COL - NuevoDocumento16 páginasSeguimiento Retorno de Cajas y Cavas Al COL - NuevoELKIN JULIAN PAEZ DIAZAún no hay calificaciones

- Contratos InformaticosDocumento18 páginasContratos InformaticosMaximino Gonzalez GonzalezAún no hay calificaciones

- tq1072 POESDocumento122 páginastq1072 POESmartínAún no hay calificaciones

- Ejercicios y SolucionesTema3 ECONOMÍA 4º ESO: Cálculo de BeneficiosDocumento6 páginasEjercicios y SolucionesTema3 ECONOMÍA 4º ESO: Cálculo de BeneficiosAlejandra Pereira67% (6)

- Herramientas Que Apoyan A La Toma de DecisionesDocumento10 páginasHerramientas Que Apoyan A La Toma de DecisionesSaidy Jocelyn Pech ContrerasAún no hay calificaciones

- Actividad 5 - NIC 16 PPEDocumento7 páginasActividad 5 - NIC 16 PPEWendy PluasAún no hay calificaciones

- Formulario de Apertura de Cuenta OnlineDocumento1 páginaFormulario de Apertura de Cuenta OnlinemeteolapazAún no hay calificaciones

- Reconocimiento de inversiones en subsidiarias, negocios conjuntos y asociadas (NIC 27Documento6 páginasReconocimiento de inversiones en subsidiarias, negocios conjuntos y asociadas (NIC 27Ginette Estefany SevillanoAún no hay calificaciones

- ActividadDocumento5 páginasActividadAntuane PeralesAún no hay calificaciones

- Cerámicos Lorenzo planta óptimaDocumento2 páginasCerámicos Lorenzo planta óptimaKelly AimetomaAún no hay calificaciones

- Unidad 1 Introduccion A Las FinanzasDocumento22 páginasUnidad 1 Introduccion A Las FinanzasFRANCISCO JAVIER RUIZ BARBOSA100% (2)

- Universidad Cristiana Evangélica Nuevo Milenio Ucenm-SpsDocumento4 páginasUniversidad Cristiana Evangélica Nuevo Milenio Ucenm-SpsJackie VillanuevaAún no hay calificaciones

- Asiento ContableDocumento3 páginasAsiento ContablevictoriaAún no hay calificaciones

- Punto 1 Informe FinalDocumento7 páginasPunto 1 Informe FinalMartqrAún no hay calificaciones

- Análisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasDe EverandAnálisis de estados financieros: Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivasCalificación: 4 de 5 estrellas4/5 (2)

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Auditoría (MF0232_3): FINANZAS Y CONTABILIDADDe EverandAuditoría (MF0232_3): FINANZAS Y CONTABILIDADAún no hay calificaciones

- Guías de auditorÍaDe EverandGuías de auditorÍaCalificación: 4 de 5 estrellas4/5 (4)

- Impuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4De EverandImpuestos diferidos (ISR) 2016: Determinación práctica de la aplicación NIF – D4Calificación: 5 de 5 estrellas5/5 (5)

- Auditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaDe EverandAuditaría forense: Aplicada al campo administrativo y financiero, medio ambiente, cultural, social, política y tecnologíaCalificación: 5 de 5 estrellas5/5 (4)

- Auditoría forense aplicada a la administración de la saludDe EverandAuditoría forense aplicada a la administración de la saludAún no hay calificaciones

- Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017De EverandImpuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2017Aún no hay calificaciones

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones