100% encontró este documento útil (3 votos)

5K vistas13 páginasClasificación Presupuestaria.

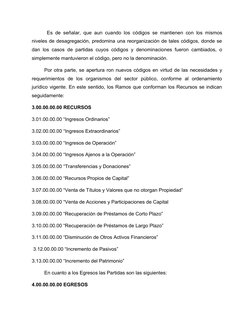

El documento describe las clasificaciones presupuestarias, que agrupan los recursos y gastos del gobierno según criterios como institucional, tipo de moneda, rubros, carácter económico, ubicación geográfica y objetivo. Explica la estructura y tipos de clasificación, así como el Clasificador Presupuestario de Recursos y Egresos de Venezuela y su base legal. El clasificador permite la formulación, ejecución y control del presupuesto público de manera integrada.

Cargado por

Iris MartinezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (3 votos)

5K vistas13 páginasClasificación Presupuestaria.

El documento describe las clasificaciones presupuestarias, que agrupan los recursos y gastos del gobierno según criterios como institucional, tipo de moneda, rubros, carácter económico, ubicación geográfica y objetivo. Explica la estructura y tipos de clasificación, así como el Clasificador Presupuestario de Recursos y Egresos de Venezuela y su base legal. El clasificador permite la formulación, ejecución y control del presupuesto público de manera integrada.

Cargado por

Iris MartinezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd