También podría gustarte

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Cufe: B45f32e4b4a7 A08fd62df5b3 21e639cf Representacion Grafica de La Factura ElectronicaDocumento2 páginasCufe: B45f32e4b4a7 A08fd62df5b3 21e639cf Representacion Grafica de La Factura Electronicadavid montillaAún no hay calificaciones

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- TRIBUTACION222Documento8 páginasTRIBUTACION222Katherine AraceliAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- 051a6087-5a19-43c9-a34d-4cb5af322f40Documento2 páginas051a6087-5a19-43c9-a34d-4cb5af322f40alejandro alvarez vargasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Detracciones, Retensiones Del IGVDocumento10 páginasDetracciones, Retensiones Del IGVMáximo Cisneros PiantoAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2022De EverandCapacitación fiscal para ejecutivos no fiscalistas 2022Aún no hay calificaciones

- Actividad #09Documento13 páginasActividad #09WalterDiegoMamaniTiconaAún no hay calificaciones

- Cartilla impuesto al valor agregado 2015De EverandCartilla impuesto al valor agregado 2015Aún no hay calificaciones

- Cufe: 7ed989220474 cf503420d470 D8debf26 Representacion Grafica de La Factura ElectronicaDocumento2 páginasCufe: 7ed989220474 cf503420d470 D8debf26 Representacion Grafica de La Factura Electronicajohn marinAún no hay calificaciones

- Guía de impuestos ordinarios de las empresasDe EverandGuía de impuestos ordinarios de las empresasAún no hay calificaciones

- Antología de Contabilidad, Ciclo ContableDocumento34 páginasAntología de Contabilidad, Ciclo Contablemarifer074Aún no hay calificaciones

- Recovered PDF FileDocumento43 páginasRecovered PDF FileAldo IvanAún no hay calificaciones

- Caso Práctico de Cuenta Única y DesdobladaDocumento11 páginasCaso Práctico de Cuenta Única y DesdobladaCarlos Cadillo Quito100% (1)

- Taller de Contabilidad de VentasDocumento17 páginasTaller de Contabilidad de VentasAndres MazcbelAún no hay calificaciones

- Monografica Contable Integral 12 Fmorillo CepebanDocumento19 páginasMonografica Contable Integral 12 Fmorillo CepebanFernando Morillo GalarzaAún no hay calificaciones

- LibroDocumento2 páginasLibrol.ferchis09Aún no hay calificaciones

- Casos Prácticos NIC 38Documento16 páginasCasos Prácticos NIC 38Jordan Zavaleta0% (1)

- NIC 21 Efecto de Las Variaciones en Las Tasas de Cambio de Moneda ExtranjeraDocumento3 páginasNIC 21 Efecto de Las Variaciones en Las Tasas de Cambio de Moneda ExtranjeraJhohan Aguilar JulcaAún no hay calificaciones

- Capítulo III Casos Prácticos Tipo de CambioDocumento62 páginasCapítulo III Casos Prácticos Tipo de CambioLeslie ChavezAún no hay calificaciones

- Casos Practicos de Notas de DebitoDocumento29 páginasCasos Practicos de Notas de DebitoJhony Q. Toledo44% (16)

- Concar I BasicoDocumento47 páginasConcar I BasicoHenry Michael Cuya CamachoAún no hay calificaciones

- Aula v7 Elem 3xDocumento65 páginasAula v7 Elem 3xWILLIAM JOSE BAUTISTA GONZALOAún no hay calificaciones

- e54d2038-eefa-42f8-816c-0d46626a2d35Documento2 páginase54d2038-eefa-42f8-816c-0d46626a2d35Cristian HernandezAún no hay calificaciones

- Cuenta 74Documento11 páginasCuenta 74Taniia Estefani Ch CAún no hay calificaciones

- ExcelDocumento12 páginasExcelqhqdt4h6qqAún no hay calificaciones

- Asientos Contables de RetencionesDocumento7 páginasAsientos Contables de RetencionesJulio CajigasAún no hay calificaciones

- Ejercicios Prácticos de Detracción, Retención y PercepciónDocumento10 páginasEjercicios Prácticos de Detracción, Retención y PercepciónLuis Alberto Choqueña Capujra50% (2)

- Caso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosDocumento14 páginasCaso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosEdson Lampard Condori QuispeAún no hay calificaciones

- Monografia Ciclo Contable 1Documento19 páginasMonografia Ciclo Contable 1JhonnyAún no hay calificaciones

- AJUSTE Y REGULARIZACIÓN DE CUENTAS2.wordDocumento15 páginasAJUSTE Y REGULARIZACIÓN DE CUENTAS2.wordLuis Armando VidalAún no hay calificaciones

- Casos Practicos NIC 18Documento5 páginasCasos Practicos NIC 18Juan Perez FlorianAún no hay calificaciones

- JUEGOSDocumento16 páginasJUEGOSJose Hernandez GutierrezAún no hay calificaciones

- Adquisicion de IntangibleDocumento2 páginasAdquisicion de Intangiblecontabilidad2b100% (1)

- Asientos ContablesDocumento33 páginasAsientos ContablesMarco Antonio Valerio Vasquez50% (2)

- Cont Gen - S04 - Vilchez Salazar Frank PDFDocumento11 páginasCont Gen - S04 - Vilchez Salazar Frank PDFfrank100% (1)

- Casos Practicos SociedadesDocumento4 páginasCasos Practicos SociedadesJordvn Tu Dx Bbk100% (5)

- Actividad 3 Unidad 3 Cuentas Por Cobrar. Uni3 - Act3 - Cue - CobDocumento7 páginasActividad 3 Unidad 3 Cuentas Por Cobrar. Uni3 - Act3 - Cue - Cobsolanyi suarezAún no hay calificaciones

- Examen IIDocumento4 páginasExamen IIJhony Tello AltamiranoAún no hay calificaciones

- REGISTROSDocumento3 páginasREGISTROSMARIO GALEANOAún no hay calificaciones

- Practica de RetencionesDocumento6 páginasPractica de RetencionesJanis PalaciosAún no hay calificaciones

- Cufe: F379a8c6257f c22080507652 90ccee01 Representacion Grafica de La Factura ElectronicaDocumento2 páginasCufe: F379a8c6257f c22080507652 90ccee01 Representacion Grafica de La Factura ElectronicaAnnie SalazarAún no hay calificaciones

- Casos Pcge Ciclo IntegradorDocumento191 páginasCasos Pcge Ciclo IntegradorEDWIN JOSE TAYPE CASTAÑEDAAún no hay calificaciones

- CASOS #18 Al 30Documento24 páginasCASOS #18 Al 30fAún no hay calificaciones

- Actividad 3 Unidad 3 Cuentas Por Cobrar. Uni3 - Act3 - Cue - CobDocumento8 páginasActividad 3 Unidad 3 Cuentas Por Cobrar. Uni3 - Act3 - Cue - CobJazzlyn Elizabhet Castilla EspitiaAún no hay calificaciones

- Casos Practicos NIC 2 - 1 29-05-2013Documento11 páginasCasos Practicos NIC 2 - 1 29-05-2013Ces Cadeni BautiAún no hay calificaciones

- Contabilidad General Examen Parcial 2016-1Documento6 páginasContabilidad General Examen Parcial 2016-1Lucia RomeroAún no hay calificaciones

- Omisión de Registro de Una Factura en Una Empresa ComercialDocumento17 páginasOmisión de Registro de Una Factura en Una Empresa ComercialJESUS MANUELAún no hay calificaciones

- Contabilidad General Entrega Entrega FinalDocumento9 páginasContabilidad General Entrega Entrega FinalJuan CamiloAún no hay calificaciones

- Practica EE - FF. - MEXICO LINDO S.A.Documento31 páginasPractica EE - FF. - MEXICO LINDO S.A.elvischuquimango84Aún no hay calificaciones

- Balance de Comprobación Supermercado Doña FranciscaDocumento1 páginaBalance de Comprobación Supermercado Doña FranciscaAngel SantanaAún no hay calificaciones

- Asientos Contables-Clase5Documento11 páginasAsientos Contables-Clase5Electrónica Industrial Faustino B. FrancoAún no hay calificaciones

- Cufe: Bda280d7d5a3 c52fbc6d0785 6f0c4a90 Representacion Grafica de La Factura ElectronicaDocumento1 páginaCufe: Bda280d7d5a3 c52fbc6d0785 6f0c4a90 Representacion Grafica de La Factura Electronicajuancarlostorres.molinaAún no hay calificaciones

- Clase Sobre El IvaDocumento3 páginasClase Sobre El IvaVeronica Gisela Font EberhardAún no hay calificaciones

- Suledo y SalariosDocumento4 páginasSuledo y SalariosEduardo SanicAún no hay calificaciones

- I Parcial de Contabilidad 25-06-2020Documento61 páginasI Parcial de Contabilidad 25-06-2020Mariel CarballoAún no hay calificaciones

- TRABAJO PRACTICOs SOBRE UNIDAD 5 Y 6 QUE ESTABAN PLANTEADOS EN CUESTIONARIOS DE AUTOEVALUACIÓNDocumento5 páginasTRABAJO PRACTICOs SOBRE UNIDAD 5 Y 6 QUE ESTABAN PLANTEADOS EN CUESTIONARIOS DE AUTOEVALUACIÓNMaby AyalaAún no hay calificaciones

- RM Cash Posting JournalDocumento1 páginaRM Cash Posting JournalWalter LopezAún no hay calificaciones

- Qué Es Una NormaDocumento1 páginaQué Es Una NormaMaday CachiAún no hay calificaciones

- Las 21 Cualidades Insipensables de Un LiderDocumento12 páginasLas 21 Cualidades Insipensables de Un LiderMaday CachiAún no hay calificaciones

- Legislacion Comercian Trabajo GrupalDocumento28 páginasLegislacion Comercian Trabajo GrupalMaday CachiAún no hay calificaciones

- Profe ManuelllllllllllllllllllllllllllDocumento8 páginasProfe ManuelllllllllllllllllllllllllllMaday CachiAún no hay calificaciones

- Metodos de ContracionDocumento6 páginasMetodos de ContracionMaday CachiAún no hay calificaciones

- DiaposiDocumento24 páginasDiaposiMaday CachiAún no hay calificaciones

- Informe #0113 Solicito Anulacion de Oc 900Documento2 páginasInforme #0113 Solicito Anulacion de Oc 900Maday CachiAún no hay calificaciones

- Producto Académico 03 Laboratorio de InnovaciónDocumento7 páginasProducto Académico 03 Laboratorio de InnovaciónMaday CachiAún no hay calificaciones

- COMDocumento10 páginasCOMMaday CachiAún no hay calificaciones

- Capítulo3Estad IDocumento12 páginasCapítulo3Estad IJuan MassAún no hay calificaciones

- Acuaval 2109 Accesorios y Aparatos SanitariosDocumento3 páginasAcuaval 2109 Accesorios y Aparatos SanitariosWalter Ariza SalasAún no hay calificaciones

- Tutorial Construccion de Una Perrera (Pps Factory)Documento10 páginasTutorial Construccion de Una Perrera (Pps Factory)dcenteAún no hay calificaciones

- Dictamen de Revisor Fiscal Bajo NIA 701 EstructuraDocumento8 páginasDictamen de Revisor Fiscal Bajo NIA 701 EstructuraGustavo GomezAún no hay calificaciones

- Analisis Politico - Primer Parcial - Capitulo 2 Losada Casas CasasDocumento5 páginasAnalisis Politico - Primer Parcial - Capitulo 2 Losada Casas CasasLucas VidalAún no hay calificaciones

- Presupuesto Pavimento y Fabricacion de Loseta PrismaDocumento2 páginasPresupuesto Pavimento y Fabricacion de Loseta PrismaJose Carlos Bustamante OñaAún no hay calificaciones

- Cuadernillo Introdución A La AritméticaDocumento8 páginasCuadernillo Introdución A La AritméticaPatricia Retamales InostrozaAún no hay calificaciones

- SQL Server Funciones PersonalizadasDocumento19 páginasSQL Server Funciones PersonalizadasJhonathan RodriguezAún no hay calificaciones

- Los Fármacos Se Introducen en El Organismo Por Diversas VíasDocumento8 páginasLos Fármacos Se Introducen en El Organismo Por Diversas VíasNicols MolinaAún no hay calificaciones

- Tipos de MaderaDocumento28 páginasTipos de MaderaVictorAún no hay calificaciones

- Conciliar Fe y RazónDocumento3 páginasConciliar Fe y RazónGabrielaPort50% (2)

- Valéry Y La Pintura: Un Estudio de La Naturaleza Técnica de La Pintura A Través de Los Escritos de Paul ValéryDocumento498 páginasValéry Y La Pintura: Un Estudio de La Naturaleza Técnica de La Pintura A Través de Los Escritos de Paul ValéryMª Teresa Pérez BáguenaAún no hay calificaciones

- Foro de ElectivaDocumento3 páginasForo de ElectivaDIANA GISELA PINILLOS ESTUPIÑANAún no hay calificaciones

- QuimicaDocumento16 páginasQuimicaTaekook BtsAún no hay calificaciones

- La Voz y El Canto Difonico PDFDocumento2 páginasLa Voz y El Canto Difonico PDFCristopher Alvarado Gaete0% (1)

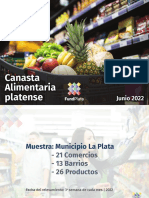

- Informe Canasta JunioDocumento10 páginasInforme Canasta JunioBlanco Sobre NegroAún no hay calificaciones

- 8º NubesDocumento23 páginas8º NubesYesseniaTorresAún no hay calificaciones

- La Serrana de La Vera y La Construcción de Los MonstruosDocumento22 páginasLa Serrana de La Vera y La Construcción de Los MonstruosJARJARIAAún no hay calificaciones

- COIN-AD-P-05 Inspección de Tracto, Plataforma y ContenedorDocumento6 páginasCOIN-AD-P-05 Inspección de Tracto, Plataforma y ContenedorJosé Ramos CoveñasAún no hay calificaciones

- El Sermón Del MonteDocumento10 páginasEl Sermón Del MonteBengi VegaAún no hay calificaciones

- Algoritmo de ConsultaDocumento17 páginasAlgoritmo de Consultaroca324100% (8)

- Deformacion y Ensayos en MaterialesDocumento41 páginasDeformacion y Ensayos en MaterialesEduardo YepezAún no hay calificaciones

- Lectura Critica PDFDocumento10 páginasLectura Critica PDFsv3002Aún no hay calificaciones

- Biografía de Giordano BrunoDocumento4 páginasBiografía de Giordano BrunoPaola Gabriela Jiménez AndradeAún no hay calificaciones

- Luz Mary Orozco Gomez Evaluacion Examen Actividad3.1Documento12 páginasLuz Mary Orozco Gomez Evaluacion Examen Actividad3.1Luz Mary Orozco Gomez100% (16)

- TestamentoDocumento17 páginasTestamentobetoask17Aún no hay calificaciones

- Proceso Productivo Azucar CrudaDocumento3 páginasProceso Productivo Azucar CrudamariaAún no hay calificaciones

- Artículo CientíficoDocumento22 páginasArtículo CientíficoAlexis Gianfranko Romero LeonAún no hay calificaciones

- Brillo Solar 01 PDFDocumento1 páginaBrillo Solar 01 PDFDeidy Viviana Rodriguez AlmonacidAún no hay calificaciones

- ADO.NETDocumento7 páginasADO.NETJunior VivianiAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)