0% encontró este documento útil (0 votos)

170 vistas6 páginasImágenes de Contabilidad para Fondos

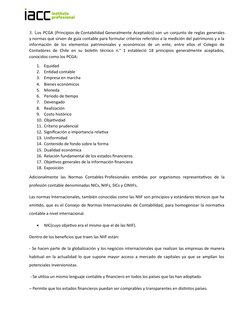

Este documento presenta una introducción a la contabilidad. Explica que la contabilidad mide, registra e informa sobre hechos económicos de una manera estructurada y sistemática para proveer información cuantitativa y oportuna. Describe los diferentes tipos de contabilidad y los procesos contables en las organizaciones, incluyendo la recopilación, análisis y registro de transacciones, y la elaboración e interpretación de informes. También señala que la contabilidad identifica, mide, clasifica, registra, controla,

Cargado por

Niko LeightonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

170 vistas6 páginasImágenes de Contabilidad para Fondos

Este documento presenta una introducción a la contabilidad. Explica que la contabilidad mide, registra e informa sobre hechos económicos de una manera estructurada y sistemática para proveer información cuantitativa y oportuna. Describe los diferentes tipos de contabilidad y los procesos contables en las organizaciones, incluyendo la recopilación, análisis y registro de transacciones, y la elaboración e interpretación de informes. También señala que la contabilidad identifica, mide, clasifica, registra, controla,

Cargado por

Niko LeightonDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd