También podría gustarte

- Ejercicios Leasing 2022 0Documento42 páginasEjercicios Leasing 2022 0LMH BFCNBLUE100% (1)

- Ejercicio 1 de ArrendamientoDocumento3 páginasEjercicio 1 de ArrendamientoCynthia CastañedaAún no hay calificaciones

- Ejercicios de Los PasivosDocumento5 páginasEjercicios de Los PasivosBonifacio ClaudiaAún no hay calificaciones

- Cap6 Leasing BackDocumento3 páginasCap6 Leasing BackSergio CruzAún no hay calificaciones

- Estudio del régimen fiscal de empresas constructorasDe EverandEstudio del régimen fiscal de empresas constructorasAún no hay calificaciones

- Minuta Luminex EirlDocumento11 páginasMinuta Luminex EirlPipito FernandezAún no hay calificaciones

- Balotario Examen FinalDocumento6 páginasBalotario Examen FinalLia DLCVAún no hay calificaciones

- LeasebackDocumento15 páginasLeasebackSofia Valeria Zavala100% (1)

- Ejercicios de Aplicación Leasing 2018Documento7 páginasEjercicios de Aplicación Leasing 2018Jean Carlos Barros RuizAún no hay calificaciones

- Los Principios de Unidroit en Los Contratos Comerciales InternacionalesDocumento5 páginasLos Principios de Unidroit en Los Contratos Comerciales InternacionalesRonald Jones SierraAún no hay calificaciones

- Minuta Constitucion Empresa Minera Albert SacDocumento6 páginasMinuta Constitucion Empresa Minera Albert SacLeidys Peraza100% (3)

- Diapositivas Caja Municaipal de IcaDocumento31 páginasDiapositivas Caja Municaipal de IcaMaryith RamosAún no hay calificaciones

- Contrato de LeasingDocumento3 páginasContrato de Leasingpmaa13100% (3)

- Casos Prácticos Niif PymesDocumento11 páginasCasos Prácticos Niif PymesCosmetic Elhen GLAún no hay calificaciones

- Leasing DiapositivasDocumento28 páginasLeasing DiapositivasAlejandro Gomez Gomez100% (1)

- Pauta Prueba N°2 - Auditoria A Los Impuestos PDFDocumento6 páginasPauta Prueba N°2 - Auditoria A Los Impuestos PDFMarlene ArayaAún no hay calificaciones

- Práctica de ContabilidadDocumento5 páginasPráctica de ContabilidadGisely A. Lantigua Estévez0% (1)

- ArrendamientosDocumento24 páginasArrendamientosLizandro Flores MamaniAún no hay calificaciones

- Casos de Aplicación-Apunte Semana 6 NIIF 16 - ArrendamientosDocumento16 páginasCasos de Aplicación-Apunte Semana 6 NIIF 16 - ArrendamientosMacarena OrmazabalAún no hay calificaciones

- Leasing FinancieroDocumento7 páginasLeasing FinancieroFRANCISCA . BARAHONA MUNOZAún no hay calificaciones

- EPI 4 Pauta-1Documento6 páginasEPI 4 Pauta-1Mica RahicaAún no hay calificaciones

- RA8 Act2 Calculo y Registro LeasingDocumento3 páginasRA8 Act2 Calculo y Registro LeasingRola CaroAún no hay calificaciones

- PautaDocumento4 páginasPautaJose MiguelAún no hay calificaciones

- RA5 Act2 Pauta Correccion Ejercicios SOLO DOCENTEDocumento8 páginasRA5 Act2 Pauta Correccion Ejercicios SOLO DOCENTECarolay D'bAún no hay calificaciones

- Casopracticoarrendamientofinanciero 101006220559 Phpapp01Documento14 páginasCasopracticoarrendamientofinanciero 101006220559 Phpapp01Eduardo AlasAún no hay calificaciones

- Niff 16 Ejercicios Trabajo GrupalDocumento15 páginasNiff 16 Ejercicios Trabajo GrupalNicol Ordoñez RosalesAún no hay calificaciones

- Ejercicios ManuelDocumento6 páginasEjercicios ManuelFreddy GonzalezAún no hay calificaciones

- RentasDocumento6 páginasRentasGabriel Steevens Díaz VasquezAún no hay calificaciones

- Prueba 2Documento6 páginasPrueba 2Carolay D'bAún no hay calificaciones

- Estudio de Caso 4 M4 Conta 2 Hendry Morales PerezDocumento9 páginasEstudio de Caso 4 M4 Conta 2 Hendry Morales PerezHENDRY MORALES PEREZAún no hay calificaciones

- Prueba de Contabilidad Contador Modificada 11032019Documento3 páginasPrueba de Contabilidad Contador Modificada 11032019Gestion Humana EncajesAún no hay calificaciones

- Ef Contab Ilidad General 2018 - VilcarromeroDocumento8 páginasEf Contab Ilidad General 2018 - VilcarromeroJacqueline Marina Sánchez RomanAún no hay calificaciones

- Tarea Conta 4Documento17 páginasTarea Conta 4andresAún no hay calificaciones

- Evidencia 1Documento6 páginasEvidencia 1Itzel Garza GonzálezAún no hay calificaciones

- Sol Trab Camp 3Documento14 páginasSol Trab Camp 3luis gutierrezAún no hay calificaciones

- Taller CarolinaDocumento30 páginasTaller CarolinaANDRESAún no hay calificaciones

- f3-c1 A3 Cyf SolucionadoDocumento4 páginasf3-c1 A3 Cyf SolucionadoPedro OntiverosAún no hay calificaciones

- Cuaderno de Trabajo AIF Segunda Parte 2022 2Documento45 páginasCuaderno de Trabajo AIF Segunda Parte 2022 2Camila Florencio JaraAún no hay calificaciones

- CASO PRÁCTICO UNIDAD 3 Finanzas CorporativasDocumento7 páginasCASO PRÁCTICO UNIDAD 3 Finanzas CorporativasemilsenAún no hay calificaciones

- Taller de ArrendamientosDocumento10 páginasTaller de ArrendamientosBritnny BenjumeaAún no hay calificaciones

- Ejercicios Resueltos en ClaseDocumento6 páginasEjercicios Resueltos en ClaseESNEIDER BENAVIDEZAún no hay calificaciones

- Ejercicios de Pasivos Por Cesión de UsoDocumento12 páginasEjercicios de Pasivos Por Cesión de Usojohanmh.0409Aún no hay calificaciones

- Ejercicio 19 PDFDocumento21 páginasEjercicio 19 PDFAbida Chalí Cumes,Aún no hay calificaciones

- TEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Documento37 páginasTEMA 2 (3-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Iban RoblesAún no hay calificaciones

- ACTIVIDAD No. 1 SIMULACION CONTABLEDocumento3 páginasACTIVIDAD No. 1 SIMULACION CONTABLEJhoanna CárdenasAún no hay calificaciones

- Contabilidades Especiales Semana 7Documento3 páginasContabilidades Especiales Semana 7Ivan Alejandro Peña ManquezAún no hay calificaciones

- Actividad 1 Ajustes y Cierre Mauricio Lazala y Victor SalcedoDocumento22 páginasActividad 1 Ajustes y Cierre Mauricio Lazala y Victor SalcedoMauricio LazalaAún no hay calificaciones

- Ifrs 2Documento8 páginasIfrs 2estefania0% (3)

- Grupo 2 - NIIF 16 - Arrendamiento Operativo y LeasebackDocumento21 páginasGrupo 2 - NIIF 16 - Arrendamiento Operativo y LeasebackFRANK SERECHAún no hay calificaciones

- Prepagados y DepreciacionDocumento5 páginasPrepagados y DepreciacionMaria Valentina Rosales BastidasAún no hay calificaciones

- Pd3 2023ii Enunciado Er y EcptnDocumento2 páginasPd3 2023ii Enunciado Er y Ecptnalvaro pedrazaAún no hay calificaciones

- Proyecto Integrador DieselDocumento94 páginasProyecto Integrador DieselManuel BrustAún no hay calificaciones

- Proyecto Integrador DieselDocumento82 páginasProyecto Integrador DieselManuel BrustAún no hay calificaciones

- 011 Contabilidad I 4Bi4toPMPDocumento21 páginas011 Contabilidad I 4Bi4toPMPSharis CruzAún no hay calificaciones

- Prácticas de ContabilidadDocumento6 páginasPrácticas de ContabilidadMayte Alejandra Flores MendozaAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIAshley MorenoAún no hay calificaciones

- Taller de Registros ContablesDocumento3 páginasTaller de Registros ContablesauroraAún no hay calificaciones

- Caso Práctico Semana 3 Finanzas CorporativasDocumento6 páginasCaso Práctico Semana 3 Finanzas CorporativasJohana JaramilloAún no hay calificaciones

- Actividades Ud. 3 (Segunda Parte)Documento3 páginasActividades Ud. 3 (Segunda Parte)Alicia HernándezAún no hay calificaciones

- Ejercicio 1 - 2021 - Calculos AuxiliaresDocumento4 páginasEjercicio 1 - 2021 - Calculos AuxiliaresJuan Luis Tenorio ZuritaAún no hay calificaciones

- Asientos de AjusteDocumento18 páginasAsientos de AjustePatrick lopezAún no hay calificaciones

- Ejercicio 12 Partidas Desde El Punto de Vista Del ArrendatarioDocumento5 páginasEjercicio 12 Partidas Desde El Punto de Vista Del ArrendatarioAndré MuñozAún no hay calificaciones

- Evidencia 4Documento26 páginasEvidencia 4Cruz Angel DavilaAún no hay calificaciones

- Taller de Contabilidad 2022 1Documento3 páginasTaller de Contabilidad 2022 1alsalcedorecueroAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIMiguel SeguraAún no hay calificaciones

- Evidencia 1 NIF IIDocumento3 páginasEvidencia 1 NIF IIIrvin Muñoz0% (1)

- Brayan Escobar ArrendamientoDocumento7 páginasBrayan Escobar ArrendamientoBRAYAN ALEXANDER ESCOBAR MEJIAAún no hay calificaciones

- Ultimos EjerciciosDocumento6 páginasUltimos EjerciciosDanitza ValdebenitoAún no hay calificaciones

- Caso SpotifyDocumento7 páginasCaso SpotifyMica RahicaAún no hay calificaciones

- Ayudantía N°7 GCP S3Documento2 páginasAyudantía N°7 GCP S3Mica RahicaAún no hay calificaciones

- Ejercicios Resueltos de D.binomialDocumento4 páginasEjercicios Resueltos de D.binomialMica RahicaAún no hay calificaciones

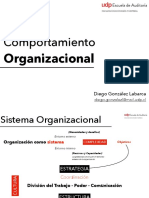

- Comportamiento Organizacional - Variable - GrupoDocumento33 páginasComportamiento Organizacional - Variable - GrupoMica RahicaAún no hay calificaciones

- C.O. - Variable - SistemaDocumento37 páginasC.O. - Variable - SistemaMica RahicaAún no hay calificaciones

- Pesquera ExalmarDocumento16 páginasPesquera ExalmarKarold Ragner Montejo GarciaAún no hay calificaciones

- El Sistema Financiero PeruanoDocumento7 páginasEl Sistema Financiero PeruanoMichael H Quispe GutierrezAún no hay calificaciones

- Jurisprudencia TF Sobre CausalidadDocumento1 páginaJurisprudencia TF Sobre CausalidadOswaldo_VPAún no hay calificaciones

- Incidencia Tributaria NIIF 16 PDFDocumento43 páginasIncidencia Tributaria NIIF 16 PDFAndresAún no hay calificaciones

- Trabajo Final Contabilidad Empresa Deportes B.C.C.C.Documento44 páginasTrabajo Final Contabilidad Empresa Deportes B.C.C.C.Yurley Tatiana Moreno TorresAún no hay calificaciones

- Delineacion y PublicidadDocumento32 páginasDelineacion y PublicidadHalverAún no hay calificaciones

- Trabajo de Investigación - Tipos de BancaDocumento14 páginasTrabajo de Investigación - Tipos de BancaMaría José Franco AlvaradoAún no hay calificaciones

- 15 - Proceso Ejecutivo Con Contrato de Arrendamiento FinancieroDocumento7 páginas15 - Proceso Ejecutivo Con Contrato de Arrendamiento Financieromercedes100% (1)

- Contratos AtipicosDocumento21 páginasContratos AtipicosAlejandra ReyesAún no hay calificaciones

- Formato de Minuta SRL Con Bienes Juris - PeDocumento8 páginasFormato de Minuta SRL Con Bienes Juris - PeMaribel VillagarayAún no hay calificaciones

- Contestacion de DemandaDocumento3 páginasContestacion de Demandadalia cabeza manjarresAún no hay calificaciones

- Modelos de Llenado de Los Nuevos Libros Contable SUNATDocumento35 páginasModelos de Llenado de Los Nuevos Libros Contable SUNATJuan Carlos ContrerasAún no hay calificaciones

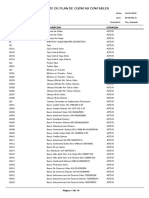

- Plan de Cuentas Euromobles 2015Documento19 páginasPlan de Cuentas Euromobles 2015Promocion Daniel Becerra Ocampo IloAún no hay calificaciones

- Ajustes y Hoja de TrabajoDocumento18 páginasAjustes y Hoja de Trabajocristina caicedoAún no hay calificaciones

- Autorización para Prestar Servicio de Transporte Regular PersonasDocumento2 páginasAutorización para Prestar Servicio de Transporte Regular PersonasotonielAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualmargaritoAún no hay calificaciones

- Renting FolletoDocumento2 páginasRenting Folletonicolle_crucesAún no hay calificaciones

- Pedro Flores Garcia PDFDocumento93 páginasPedro Flores Garcia PDFEsther Flores AlvarezAún no hay calificaciones

- E.I.R.L Sin Minuta Aportes DinerariosDocumento6 páginasE.I.R.L Sin Minuta Aportes DinerariosEddy BlancosAún no hay calificaciones

- Caso Integrador de FinanciamientoDocumento3 páginasCaso Integrador de FinanciamientoYeli Anais LlontopAún no hay calificaciones

- Extracto PDFDocumento2 páginasExtracto PDFavawendoreAún no hay calificaciones