También podría gustarte

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Resolución de La Fiscalía de La Nación #2745-2023-MP-FNDocumento147 páginasResolución de La Fiscalía de La Nación #2745-2023-MP-FNluis felipe rodriguez jimenez100% (1)

- 1.ensayo AduanasDocumento10 páginas1.ensayo AduanasEstudiantes Tsu MeacdAún no hay calificaciones

- Rvalores 20147170565 0630071606349 20240208102922 834628564Documento1 páginaRvalores 20147170565 0630071606349 20240208102922 834628564Fernando Terrones SánchezAún no hay calificaciones

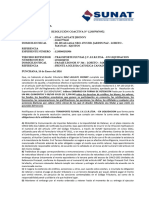

- Resolucion Coactiva KaribeñosDocumento1 páginaResolucion Coactiva KaribeñosLUIS ALBERTO RUIZ MORENOAún no hay calificaciones

- Actividad #2 Derecho AduaneroDocumento7 páginasActividad #2 Derecho Aduanerocarlostri212100% (1)

- Decreto Supremo #195-2013-EFDocumento2 páginasDecreto Supremo #195-2013-EFDaniel AranaAún no hay calificaciones

- Modelo de Reclamacion de OpDocumento6 páginasModelo de Reclamacion de Opmaria marina estela de mundacaAún no hay calificaciones

- Alca70 10 04 2024Documento249 páginasAlca70 10 04 2024Ruth ChaconAún no hay calificaciones

- A Vial 18 - 2021Documento3 páginasA Vial 18 - 2021juanAún no hay calificaciones

- Rvalores 20608671588 0290074489279 20231121165245 813282718Documento1 páginaRvalores 20608671588 0290074489279 20231121165245 813282718Karlys AularAún no hay calificaciones

- UNIDAD No. 7 - ILÍCITOS TRIBUTARIOSDocumento15 páginasUNIDAD No. 7 - ILÍCITOS TRIBUTARIOSAmilcar SanchezAún no hay calificaciones

- Resolución Jefatural #000096-2023/jnac/reniecDocumento3 páginasResolución Jefatural #000096-2023/jnac/reniecDiario Oficial El PeruanoAún no hay calificaciones

- Rvalores 20114044726 1230070676952 20240122114000 829756954Documento2 páginasRvalores 20114044726 1230070676952 20240122114000 829756954Moises FloresAún no hay calificaciones

- Acuerdo 017 2017Documento7 páginasAcuerdo 017 2017Wendy VelasquezAún no hay calificaciones

- D.S. 085 2007 EF - Reglamento Del Procedimiento de Fiscalización de La SUNATDocumento8 páginasD.S. 085 2007 EF - Reglamento Del Procedimiento de Fiscalización de La SUNATsaskhe_gr301Aún no hay calificaciones

- Prescripcion Tribuatria PDFDocumento6 páginasPrescripcion Tribuatria PDFMaira PumaAún no hay calificaciones

- Diapositivas de Auditoria Tributaria - 2022 - Ii - 4Documento21 páginasDiapositivas de Auditoria Tributaria - 2022 - Ii - 4ALEJANDRO MACEDOAún no hay calificaciones

- Rvalores 20529132337 1930070489051 20230324132615 747841186Documento1 páginaRvalores 20529132337 1930070489051 20230324132615 747841186MI Buen Vecino - yuyapichisAún no hay calificaciones

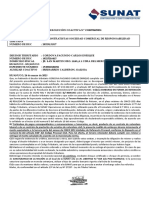

- Resolucion Coactiva.Documento2 páginasResolucion Coactiva.LAXMAN JACK BARDALES ALVANAún no hay calificaciones

- Decreto Legislativo #1313Documento3 páginasDecreto Legislativo #1313La Ley100% (1)

- Aprueban El Reglamento Arbitral Del Centro de Arbitraje Popu Resolucion Ministerial No 0321 2020 Jus 1914420 2Documento2 páginasAprueban El Reglamento Arbitral Del Centro de Arbitraje Popu Resolucion Ministerial No 0321 2020 Jus 1914420 2walter31Aún no hay calificaciones

- Reforma A La Lga Alca132 - 29 - 06 - 2022Documento125 páginasReforma A La Lga Alca132 - 29 - 06 - 2022Estef Navarro BarqueroAún no hay calificaciones

- Secreto Bancario y Reserva TributariaDocumento8 páginasSecreto Bancario y Reserva TributariaFidel GutierrezAún no hay calificaciones

- Expediente N Interesado: Oficina de Atención de QuejasDocumento11 páginasExpediente N Interesado: Oficina de Atención de QuejasGUISELA CHAPOÑAN SANCHESAún no hay calificaciones

- BancaDocumento15 páginasBancaSAENZ TORRES JOSEPHAún no hay calificaciones

- Procedimiento de Determinacion de OficioDocumento6 páginasProcedimiento de Determinacion de OficioCami SupervielleAún no hay calificaciones

- DL 1313 Que Modifica La Ley 26702 - Ley General Del Sistema FinancieroDocumento3 páginasDL 1313 Que Modifica La Ley 26702 - Ley General Del Sistema FinancieroJhoel Matos100% (1)

- RJ Faustin Alvarez FueroDocumento2 páginasRJ Faustin Alvarez FueroVanessa FalconAún no hay calificaciones

- Gradualidad Discrecionalidad SancionesDocumento47 páginasGradualidad Discrecionalidad SancionesWilmer SanchezAún no hay calificaciones

- Gradualidad Discrecionalidad SancionesDocumento47 páginasGradualidad Discrecionalidad SancionesENIVERSIO TORRESAún no hay calificaciones

- A Vial 40 G - 2021Documento3 páginasA Vial 40 G - 2021juanAún no hay calificaciones

- Fisc A 5367743761734330169Documento2 páginasFisc A 5367743761734330169ALI VILLALTA ZEAAún no hay calificaciones

- Exp. 08392-2019-82-1601-JR-PE-09 - Resolución - 101233-2022Documento4 páginasExp. 08392-2019-82-1601-JR-PE-09 - Resolución - 101233-2022Ginquel Ladines QuezadaAún no hay calificaciones

- Levantamiento Del Secreto Bancario PDFDocumento3 páginasLevantamiento Del Secreto Bancario PDFRosas AlvaradoAún no hay calificaciones

- 14 Baca DanielaDocumento3 páginas14 Baca DanielajuanAún no hay calificaciones

- Rvalores 20600073410 0290074158130 20230928162838 799982030Documento1 páginaRvalores 20600073410 0290074158130 20230928162838 799982030Cpc Walther Jhon Rodriguez FuentesAún no hay calificaciones

- BO20200131-21 MergedDocumento3 páginasBO20200131-21 MergedMilitza Vilcatoma MelgarAún no hay calificaciones

- Sanciones ImpropiasDocumento4 páginasSanciones ImpropiasFlor Mosconi FuhrAún no hay calificaciones

- BO20200131-21 Merged WatermarkDocumento3 páginasBO20200131-21 Merged WatermarkMilitza Vilcatoma MelgarAún no hay calificaciones

- Requerimientos de InformacionDocumento13 páginasRequerimientos de InformacionBillam GaliciaAún no hay calificaciones

- Sunat Establece Que Facturas de Empresas Sin Capacidad Operativa D.L. #1532Documento13 páginasSunat Establece Que Facturas de Empresas Sin Capacidad Operativa D.L. #1532Emilio TintayaAún no hay calificaciones

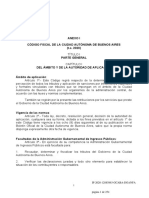

- Codigo Fiscal 2021 - CABA Texto OrdenadoDocumento274 páginasCodigo Fiscal 2021 - CABA Texto Ordenadojuan martinAún no hay calificaciones

- Resolucion 30 - 28 MAR 2015Documento12 páginasResolucion 30 - 28 MAR 2015Jorge Liberona AlvarezAún no hay calificaciones

- Ds. 08-2018-JusDocumento2 páginasDs. 08-2018-JusLa LeyAún no hay calificaciones

- Ley Reformatoria para La Equidad Tributaria en El EcuadorDocumento32 páginasLey Reformatoria para La Equidad Tributaria en El EcuadorCoastman EcuadorAún no hay calificaciones

- BANCARIZACIÓNDocumento6 páginasBANCARIZACIÓNGianella CastellanoAún no hay calificaciones

- Analisis Levantamiento de EmbargoDocumento2 páginasAnalisis Levantamiento de EmbargoHenry Ivanov Torres HidalgoAún no hay calificaciones

- Justicia Y Derechos Humanos: Normas LegalesDocumento2 páginasJusticia Y Derechos Humanos: Normas LegalesDiario Oficial El PeruanoAún no hay calificaciones

- Res 2019018370180529000464871Documento4 páginasRes 2019018370180529000464871Jean VillafuerteAún no hay calificaciones

- Resolucion #3598-2013Documento5 páginasResolucion #3598-2013Omar ManuelAún no hay calificaciones

- Cobranza CoactivaDocumento12 páginasCobranza CoactivaJorge CuelaAún no hay calificaciones

- Rvalores 20600969529 0290074429397 20231116144400 812110026Documento1 páginaRvalores 20600969529 0290074429397 20231116144400 812110026KARLA PADILLAAún no hay calificaciones

- Auto Apertura IntervencionDocumento9 páginasAuto Apertura IntervencionJesús AponteAún no hay calificaciones

- Recurso de Alzada C Res Deter Inmueble PrescripciónDocumento10 páginasRecurso de Alzada C Res Deter Inmueble PrescripciónVaro ReyesAún no hay calificaciones

- Rvalores 20547234074 0290070732272 20220411125714 660944194Documento1 páginaRvalores 20547234074 0290070732272 20220411125714 660944194JEAN FRANCO VILELA MURRIETAAún no hay calificaciones

- Monitorio Apremio Fiscal - Honorarios AltosDocumento7 páginasMonitorio Apremio Fiscal - Honorarios AltosFacundo CaballeroAún no hay calificaciones

- Fisca 26849938025416407Documento2 páginasFisca 26849938025416407Hernandez Adaanir JonathaanAún no hay calificaciones

- Resolución SBS #369-2018Documento7 páginasResolución SBS #369-2018La LeyAún no hay calificaciones

- Resolución Directoral #0166-2018-MEM-DGMDocumento1 páginaResolución Directoral #0166-2018-MEM-DGMJorge Huamani SalinasAún no hay calificaciones

- Nuevo ProyecDocumento88 páginasNuevo Proyeckatherin mirella Carbonell JuarezAún no hay calificaciones

- Guía Examen Módulo 4 Juicio de AmparoDocumento924 páginasGuía Examen Módulo 4 Juicio de AmparoClaudia Elena Morazán Silva100% (3)

- José GómezDocumento5 páginasJosé GómezTeresa ElizabethAún no hay calificaciones

- Arendamiento AbnerDocumento8 páginasArendamiento AbnerLilianAún no hay calificaciones

- Delito de Ejercicio Ilegal de ProfesiónDocumento3 páginasDelito de Ejercicio Ilegal de ProfesiónCarla Trujillo VenturaAún no hay calificaciones

- Acuerdo ConfidencialidadDocumento3 páginasAcuerdo ConfidencialidadmartapalenciaarandaAún no hay calificaciones

- Guía para Alquilar 2021Documento23 páginasGuía para Alquilar 2021Roberto Christian DíazAún no hay calificaciones

- Torio-Racionalidad Y Relatividad en Las Teorias Juridicas Del DelitoDocumento31 páginasTorio-Racionalidad Y Relatividad en Las Teorias Juridicas Del DelitoJuan Peña LibuyAún no hay calificaciones

- Constitución de Nutriharina S.R.LDocumento6 páginasConstitución de Nutriharina S.R.LNoraAún no hay calificaciones

- Defensa Del Plan Academico Reviso JaijolDocumento28 páginasDefensa Del Plan Academico Reviso Jaijollaurencia perezAún no hay calificaciones

- Carta de Instrucciones y PagareDocumento2 páginasCarta de Instrucciones y PagareNATALIAAún no hay calificaciones

- Triptico Leyes Medio AmbienteDocumento2 páginasTriptico Leyes Medio Ambientejesus romeroAún no hay calificaciones

- Microsoft Word - FORMATO TRASPASO A INDETERMINADODocumento1 páginaMicrosoft Word - FORMATO TRASPASO A INDETERMINADOROB50% (2)

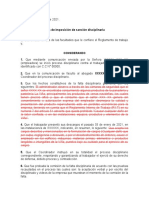

- Acta de Sanción DisciplinariaDocumento9 páginasActa de Sanción DisciplinariaValentina CardonaAún no hay calificaciones

- Eval C 006 2021 SNDocumento12 páginasEval C 006 2021 SNLuis Alberto Del Carpio NarvaezAún no hay calificaciones

- Contrabando en DesaguaderoDocumento23 páginasContrabando en Desaguaderoleslie zela chirinosAún no hay calificaciones

- Res 2021005230153135000852379Documento12 páginasRes 2021005230153135000852379Julyssa Isabel Tandazo CornejoAún no hay calificaciones

- Act 3 Notarial y RegistralDocumento5 páginasAct 3 Notarial y RegistralAngel Scotty SmallsAún no hay calificaciones

- Marco Institucional y Normativo de La Administración y Gobierno RegionalDocumento42 páginasMarco Institucional y Normativo de La Administración y Gobierno RegionalMirko GarcilazoAún no hay calificaciones

- Contratos, Comentarios y ConclusionesDocumento63 páginasContratos, Comentarios y ConclusionesWashington Stalin MaldonadoAún no hay calificaciones

- TDR - MezcladoraDocumento3 páginasTDR - Mezcladoradivision catastro urbanoAún no hay calificaciones

- Documento Privado de Herederos y AbogadasDocumento2 páginasDocumento Privado de Herederos y AbogadasJose Luis Vicent AndarciaAún no hay calificaciones

- Triptico Delitos Contra El HonorDocumento2 páginasTriptico Delitos Contra El HonorDennisAún no hay calificaciones

- Manifiesto de SUL143Documento1 páginaManifiesto de SUL143Lady Carolina RuizAún no hay calificaciones

- Auto Judicial de Levantamiento Del Secreto BancarioDocumento10 páginasAuto Judicial de Levantamiento Del Secreto BancarioJOSEAún no hay calificaciones

- Expediente 722 - 2022 - 1constitucion de Actor CivilDocumento7 páginasExpediente 722 - 2022 - 1constitucion de Actor CivilKevin HAún no hay calificaciones

- Triptico ConstitucionDocumento2 páginasTriptico ConstitucionFatima FloresAún no hay calificaciones

- Anexo 1 - Plan de Escritura - La Tesis y ArgumentosDocumento2 páginasAnexo 1 - Plan de Escritura - La Tesis y ArgumentosNatalia Alfonso silvaAún no hay calificaciones

- Accion de Tutela Seguros Bolivar MARTHA PATRICIA ACERODocumento20 páginasAccion de Tutela Seguros Bolivar MARTHA PATRICIA ACEROPaula MaldonadoAún no hay calificaciones

- Codigos Del 5 y 9 Comunicacion RadialDocumento2 páginasCodigos Del 5 y 9 Comunicacion RadialWild MusicAún no hay calificaciones

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Los Asesinos Seriales más Impactantes de la Historia: Descubre los Asesinos en Serie que han Dejado su Marca Sanguinaria en la HistoriaDe EverandLos Asesinos Seriales más Impactantes de la Historia: Descubre los Asesinos en Serie que han Dejado su Marca Sanguinaria en la HistoriaCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Curso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980De EverandCurso de Derecho Constitucional - Tomo II: Aspectos dogmáticos de la Carta Fundamental de 1980Calificación: 5 de 5 estrellas5/5 (1)

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Psicología forense: Estudio de la mente criminalDe EverandPsicología forense: Estudio de la mente criminalCalificación: 4.5 de 5 estrellas4.5/5 (18)