También podría gustarte

- Decofibras E.I.R.L.Documento1 páginaDecofibras E.I.R.L.robers.floresAún no hay calificaciones

- Cobranza CoactivaDocumento1 páginaCobranza CoactivaMvnuel Arteaga100% (2)

- Rvalores 20600553268 0290070499129 20220119131749 639892817Documento1 páginaRvalores 20600553268 0290070499129 20220119131749 639892817franz alva santosAún no hay calificaciones

- Resolucion Coactiva KaribeñosDocumento1 páginaResolucion Coactiva KaribeñosLUIS ALBERTO RUIZ MORENOAún no hay calificaciones

- Rvalores 20608671588 0290074489279 20231121165245 813282718Documento1 páginaRvalores 20608671588 0290074489279 20231121165245 813282718Karlys AularAún no hay calificaciones

- Rvalores 20530943501 0290071986014 20221219163129 724750529Documento1 páginaRvalores 20530943501 0290071986014 20221219163129 724750529Yuli VargasAún no hay calificaciones

- Rvalores 20509670260 0290075009874 20240205153048 834073498Documento1 páginaRvalores 20509670260 0290075009874 20240205153048 834073498Grecia Camila Bendezu GranadosAún no hay calificaciones

- Rvalores 20600969529 0290074429397 20231116144400 812110026Documento1 páginaRvalores 20600969529 0290074429397 20231116144400 812110026KARLA PADILLAAún no hay calificaciones

- Rvalores 20547234074 0290070732272 20220411125714 660944194Documento1 páginaRvalores 20547234074 0290070732272 20220411125714 660944194JEAN FRANCO VILELA MURRIETAAún no hay calificaciones

- Embargo coactivo por S/. 5,546 contra deudor tributarioDocumento1 páginaEmbargo coactivo por S/. 5,546 contra deudor tributarioAnthony Roldan VernacheaAún no hay calificaciones

- Cobranza coactiva a deudor tributario por S/. 4,580Documento1 páginaCobranza coactiva a deudor tributario por S/. 4,580PATRICIAAún no hay calificaciones

- Coactiva Retencion A Terceros Esteban Balabarca PedroDocumento1 páginaCoactiva Retencion A Terceros Esteban Balabarca PedroPedro Miguel Esteban BalabarcaAún no hay calificaciones

- Embargo coactivo por deuda tributariaDocumento1 páginaEmbargo coactivo por deuda tributariaCPJEP vAún no hay calificaciones

- Rvalores 20529132337 1930070489051 20230324132615 747841186Documento1 páginaRvalores 20529132337 1930070489051 20230324132615 747841186MI Buen Vecino - yuyapichisAún no hay calificaciones

- Rvalores 20147170565 0630071606349 20240208102922 834628564Documento1 páginaRvalores 20147170565 0630071606349 20240208102922 834628564Fernando Terrones SánchezAún no hay calificaciones

- PDFDocumento1 páginaPDFMaldy A ChAún no hay calificaciones

- Rvalores 20525746098 0830071383067 20240124163511 830686587Documento1 páginaRvalores 20525746098 0830071383067 20240124163511 830686587marianella sosa cortezAún no hay calificaciones

- Fisc A 6558023812761080028Documento1 páginaFisc A 6558023812761080028oscar A. chiroque macoAún no hay calificaciones

- Fisca 7989968744749425278Documento1 páginaFisca 7989968744749425278Enma VillacortaAún no hay calificaciones

- Fisca 4799479117152769974Documento2 páginasFisca 4799479117152769974Cess VilcasAún no hay calificaciones

- Rvalores 20437350800 1830070709929 20230323180639 747599557 PDFDocumento2 páginasRvalores 20437350800 1830070709929 20230323180639 747599557 PDFkellyzhytawAún no hay calificaciones

- Rvalores 20114044726 1230070676952 20240122114000 829756954Documento2 páginasRvalores 20114044726 1230070676952 20240122114000 829756954Moises FloresAún no hay calificaciones

- Fisc A 5367743761734330169Documento2 páginasFisc A 5367743761734330169ALI VILLALTA ZEAAún no hay calificaciones

- Fisca 8946040565714686844Documento2 páginasFisca 8946040565714686844Thiago Josué MEJÍA PINTOAún no hay calificaciones

- Fisca 6311761518622252943Documento2 páginasFisca 6311761518622252943Hugo Americo Condori BustamanteAún no hay calificaciones

- Fisca 2489346545176461607Documento1 páginaFisca 2489346545176461607JUAN FERNANDO OTERO BARRANZUELAAún no hay calificaciones

- Fisca 26849938025416407Documento2 páginasFisca 26849938025416407Hernandez Adaanir JonathaanAún no hay calificaciones

- Fisca 1572277425718820131Documento2 páginasFisca 1572277425718820131yessy muñozAún no hay calificaciones

- Resolucion Coactiva Distribuidora Azucarera 1149.00 27.07.2021Documento2 páginasResolucion Coactiva Distribuidora Azucarera 1149.00 27.07.2021lucho luluAún no hay calificaciones

- Fisca 7442553517973207454Documento2 páginasFisca 7442553517973207454Jefferson MontesAún no hay calificaciones

- Fisca 1711617463995371310Documento2 páginasFisca 1711617463995371310Edelmira Ore EscribaAún no hay calificaciones

- Fisca 5261837102373935524Documento2 páginasFisca 5261837102373935524Pablo AdrianAún no hay calificaciones

- Embargo en Forma de RetencionDocumento2 páginasEmbargo en Forma de Retencionmary carrascoAún no hay calificaciones

- Fisc A 6582238179637290546Documento2 páginasFisc A 6582238179637290546Maurizio VenturiAún no hay calificaciones

- Fisc A 3517394391481170094Documento2 páginasFisc A 3517394391481170094Tatiana Vargas AvilaAún no hay calificaciones

- Fisca 947401781387882168Documento2 páginasFisca 947401781387882168STUDIOCONTABLE GROUP OREAún no hay calificaciones

- Fisca 6098982482336938535Documento2 páginasFisca 6098982482336938535Luygi Daniel Ramirez PinedoAún no hay calificaciones

- Resolucion Coactiva.Documento2 páginasResolucion Coactiva.LAXMAN JACK BARDALES ALVANAún no hay calificaciones

- EMBARGODocumento2 páginasEMBARGOe.contabilidad21Aún no hay calificaciones

- Fisca 5739138774800505316Documento2 páginasFisca 5739138774800505316jaime mercedes VALDIVIA REAÑOAún no hay calificaciones

- Resolucion de SunatDocumento2 páginasResolucion de SunatRusbelAún no hay calificaciones

- Fisc A 437501522621747004Documento2 páginasFisc A 437501522621747004Patricia Cornejo CastroAún no hay calificaciones

- Fisca 6960099469702672080Documento2 páginasFisca 6960099469702672080LIDIA OBLITASAún no hay calificaciones

- Fisc A 4636645943082382912Documento2 páginasFisc A 4636645943082382912angie.karen16Aún no hay calificaciones

- Fisca 7601085367544330222Documento2 páginasFisca 7601085367544330222Joseph Huaccantara VelasquezAún no hay calificaciones

- Fisc A 796178385642263170Documento2 páginasFisc A 796178385642263170Danny AlexanderAún no hay calificaciones

- Fisca 7648773803086936919Documento2 páginasFisca 7648773803086936919Pablo Ruiz AnahuaAún no hay calificaciones

- 29 11 2023 Embargo Banco NacionDocumento2 páginas29 11 2023 Embargo Banco NacionAlfredo Richard Matos TorresAún no hay calificaciones

- Fisca 1634262031698867348Documento2 páginasFisca 1634262031698867348Claudio SilvaAún no hay calificaciones

- fisca7500589905320877386Documento2 páginasfisca7500589905320877386CARLOS MIGUEL PALACIOS OJEDAAún no hay calificaciones

- Fisca 3113046572078250312Documento2 páginasFisca 3113046572078250312Luis Albert Basilio MezaAún no hay calificaciones

- Fisc A 4565065002530907494Documento2 páginasFisc A 4565065002530907494Jorge GorvenaAún no hay calificaciones

- Fisca 3532280101767788701Documento2 páginasFisca 3532280101767788701Martin TorresAún no hay calificaciones

- Fisca 8101367537120743622Documento2 páginasFisca 8101367537120743622Ronald TOVALINO ESPINOZAAún no hay calificaciones

- Fisca 6010453330150587513Documento2 páginasFisca 6010453330150587513Alexander Flores EliasAún no hay calificaciones

- Fisc A 1627455995149738873Documento2 páginasFisc A 1627455995149738873JONATHAN JARETD MARTINEZ COHAILAAún no hay calificaciones

- Rcgen 10425031011 0290074113753 20230929092856 800125394Documento2 páginasRcgen 10425031011 0290074113753 20230929092856 800125394Nicole aracely Egusquiza ChiroqueAún no hay calificaciones

- Fisc A 7250488604375679189Documento2 páginasFisc A 7250488604375679189Nelson Franklin Pacco GarciaAún no hay calificaciones

- Fisca 6076807681931294084Documento2 páginasFisca 6076807681931294084Cristhian Quispe FigueroaAún no hay calificaciones

- Lecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.De EverandLecciones de Práctica Contenciosa en Materia Fiscal 22a. edición.Calificación: 5 de 5 estrellas5/5 (1)

- Establecimiento Salud, SNS, 2018-08.odsDocumento156 páginasEstablecimiento Salud, SNS, 2018-08.odsJoaquin Cuadrado EspiñaAún no hay calificaciones

- Nota 7 - Determinación de Los Precios de La ElectricidadDocumento6 páginasNota 7 - Determinación de Los Precios de La ElectricidadBetty Antonia Flores VilaAún no hay calificaciones

- Prontuario 2020 Escrituras CompletasDocumento17 páginasProntuario 2020 Escrituras Completashorlando garciaAún no hay calificaciones

- Teoria y Estructura Organizacional 4Documento3 páginasTeoria y Estructura Organizacional 4rosa100% (2)

- Proyecto Curricular Institucional Primaria (Reparado)Documento80 páginasProyecto Curricular Institucional Primaria (Reparado)Hecmarielvis OrtuñoAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO PDFDocumento5 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO PDFDiego BravoAún no hay calificaciones

- Los Titulares Derechos HumanosDocumento6 páginasLos Titulares Derechos HumanosOswaldo León AlemánAún no hay calificaciones

- Patrimonializacion y Turistificacion de Los Centros Históricos de Las Ciudades Medias. El Caso de QuerètaroDocumento17 páginasPatrimonializacion y Turistificacion de Los Centros Históricos de Las Ciudades Medias. El Caso de QuerètaroJuan de Dios Sosa100% (2)

- Credibilidad Del TestimonioDocumento14 páginasCredibilidad Del TestimonioGerardo Jiménez100% (1)

- Titulosderecho70al2011 PDFDocumento91 páginasTitulosderecho70al2011 PDFtomasAún no hay calificaciones

- Cfe - 15 04 19Documento3 páginasCfe - 15 04 19Aristegui NoticiasAún no hay calificaciones

- Registros contables UNIMINUTO BGA S.A.SDocumento120 páginasRegistros contables UNIMINUTO BGA S.A.Sfrancisco villar0% (1)

- Plan Terapéutico para Personas Víctimas de ViolenciaDocumento12 páginasPlan Terapéutico para Personas Víctimas de ViolenciaMarian Muñoz BalbínAún no hay calificaciones

- Cuadro Comparativo de Las Clases de ContratoDocumento2 páginasCuadro Comparativo de Las Clases de ContratoNicole MedinaAún no hay calificaciones

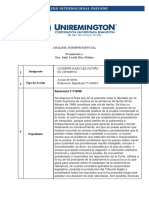

- Analisis Jurisprudencial / 716-96Documento8 páginasAnalisis Jurisprudencial / 716-96Giusseppe Narvaez Patiño50% (2)

- MANUEL Power Point Tesis FinalDocumento26 páginasMANUEL Power Point Tesis FinalROBERTAún no hay calificaciones

- Exámen de Intersemestre de Contabilidad General.111Documento5 páginasExámen de Intersemestre de Contabilidad General.111DESLY. MENA.Aún no hay calificaciones

- Poliza ALLIANZ RC 0466045730002 2022Documento20 páginasPoliza ALLIANZ RC 0466045730002 2022faharrabouss2Aún no hay calificaciones

- Ejecución de sentencia extranjera en MéxicoDocumento27 páginasEjecución de sentencia extranjera en MéxicoCarla MarianaAún no hay calificaciones

- Tendencias de Ford con el marketing experiencialDocumento2 páginasTendencias de Ford con el marketing experiencialKatty Suárez GómezAún no hay calificaciones

- El origen y evolución del delito de lavado de activosDocumento36 páginasEl origen y evolución del delito de lavado de activosBRAYAN JOSE VILLALOBOS PAICOAún no hay calificaciones

- Trabajo Autonomo GrupalDocumento10 páginasTrabajo Autonomo GrupalJose RiveraAún no hay calificaciones

- El Discurso Del Yo en Carlos BarralDocumento17 páginasEl Discurso Del Yo en Carlos BarralEfrén Urbano Martínez PérezAún no hay calificaciones

- Convocatoria JuegosDocumento8 páginasConvocatoria JuegosLae. IvanAún no hay calificaciones

- Daniel Valencia C 10-2. DibujoDocumento10 páginasDaniel Valencia C 10-2. DibujoDaniel ValenciaAún no hay calificaciones

- Sent-SL-4397 DE 2020 TERMINACION UNILATERAL POR INCAPACIDAD SUP A 180 DIAS NO ES AUTOMATICADocumento52 páginasSent-SL-4397 DE 2020 TERMINACION UNILATERAL POR INCAPACIDAD SUP A 180 DIAS NO ES AUTOMATICAJulio BenedettiAún no hay calificaciones

- Trabajo Final - La NovaciónDocumento22 páginasTrabajo Final - La NovaciónAlvaro Veas100% (1)

- Primeros Puestos Comunicado OficialrrrrrrrrDocumento8 páginasPrimeros Puestos Comunicado OficialrrrrrrrrArencio Fortunato Collanqui CollanquiAún no hay calificaciones

- Capítulo 5-Seguridad Del Entorno FísicoDocumento8 páginasCapítulo 5-Seguridad Del Entorno FísicoAmelia J.F0% (1)

- Proyecto PanaderiaDocumento46 páginasProyecto PanaderiaAndreina Mata50% (2)