También podría gustarte

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- Calculo Retención en La Fuente 2020Documento1 páginaCalculo Retención en La Fuente 2020Adriana F Cruz sAún no hay calificaciones

- Retfte Independientes 2023Documento6 páginasRetfte Independientes 2023Cristian TorrijosAún no hay calificaciones

- Quitar Contraseña HC ExcellDocumento9 páginasQuitar Contraseña HC ExcellAlexander bolivar montañaAún no hay calificaciones

- Taller Retención en La Fuente Por Salarios - Procedimiento 1 y 2Documento5 páginasTaller Retención en La Fuente Por Salarios - Procedimiento 1 y 2Crimisa LopesAún no hay calificaciones

- 00 Ftos Rte Fte 2022 BLDocumento2 páginas00 Ftos Rte Fte 2022 BLKarol TuiranAún no hay calificaciones

- Rte Fte Independientes 2022Documento1 páginaRte Fte Independientes 2022jhoana marinAún no hay calificaciones

- Liquidar RetencionDocumento7 páginasLiquidar RetencionLaura Sofia Gaviria PuentesAún no hay calificaciones

- Escenario 7 Entrega Previa 3 Impuesto de RentaDocumento11 páginasEscenario 7 Entrega Previa 3 Impuesto de Rentafelipe diazAún no hay calificaciones

- Retencionindependiente 2023Documento1 páginaRetencionindependiente 2023Deiner HernandezAún no hay calificaciones

- 04 Formato RetefuenteDocumento2 páginas04 Formato RetefuenteEdwin GuerreroAún no hay calificaciones

- Procedimiento1 2022Documento1 páginaProcedimiento1 2022sadu905Aún no hay calificaciones

- Formato Liquidacion Rfte Art.383 EtDocumento2 páginasFormato Liquidacion Rfte Art.383 Etpedro arnaldo cruzAún no hay calificaciones

- Procedimiento1 2022Documento2 páginasProcedimiento1 2022Katherine GuerreroAún no hay calificaciones

- Libro 1Documento5 páginasLibro 1jorgeAún no hay calificaciones

- Taller de Depuracion de RetefuenteDocumento4 páginasTaller de Depuracion de RetefuenteDiego Yoani Pachon AntonioAún no hay calificaciones

- Ejercicio de Retencion en La Fuente Procedimiento 1 Ano 2021Documento2 páginasEjercicio de Retencion en La Fuente Procedimiento 1 Ano 2021tom4s4soto4v4lezAún no hay calificaciones

- Procedimiento1 2022Documento1 páginaProcedimiento1 2022melissa herazoAún no hay calificaciones

- Ejemplo Retención Renta LaboralDocumento15 páginasEjemplo Retención Renta LaboralSebastian EstradaAún no hay calificaciones

- Taller Rte Fte LaboralDocumento6 páginasTaller Rte Fte LaboralJeny MartínezAún no hay calificaciones

- Clase de Septiembre 5 de 2020Documento115 páginasClase de Septiembre 5 de 2020sebastian cañola vasquezAún no hay calificaciones

- Rta Parcial Nomina Procedimiento1-2021Documento1 páginaRta Parcial Nomina Procedimiento1-2021Sebas AlmonacidAún no hay calificaciones

- Taller No. 4 - Residentes No Obligados A Llevar Contabilidad (v.1.4)Documento49 páginasTaller No. 4 - Residentes No Obligados A Llevar Contabilidad (v.1.4)YEISON ANDRES CRUZ MUNOZAún no hay calificaciones

- Procedimiento1 2019Documento51 páginasProcedimiento1 2019Orvisa IngenieriaAún no hay calificaciones

- Procedimiento1 2021Documento1 páginaProcedimiento1 2021Angie Elizabeth Rojas HerreraAún no hay calificaciones

- Examen Final NominaDocumento3 páginasExamen Final NominaELKIN MORENOAún no hay calificaciones

- Taller Otoniel PragaDocumento37 páginasTaller Otoniel PragaCamilo MoralesAún no hay calificaciones

- Calculo Retención 2020Documento19 páginasCalculo Retención 2020Jhonatan Steven Sotelo RodriguezAún no hay calificaciones

- Ejercicios PracticosDocumento8 páginasEjercicios PracticosYecid Gonzales ArnedoAún no hay calificaciones

- Rete Fuente Mayo 2022Documento3 páginasRete Fuente Mayo 2022egidio ocampoAún no hay calificaciones

- Renta de MonikingDocumento7 páginasRenta de MonikingCristian Llanos muñozAún no hay calificaciones

- Retencion en La Fuente: Liliana Marcela Uribe Palacio NIT. 63,328,640 MES - AGOSTO - 2020Documento3 páginasRetencion en La Fuente: Liliana Marcela Uribe Palacio NIT. 63,328,640 MES - AGOSTO - 2020Liliana UribeAún no hay calificaciones

- Excel Retención Salarios Procedimiento 1 Año 2017Documento1 páginaExcel Retención Salarios Procedimiento 1 Año 2017alexandra sanchez100% (1)

- Clase Retefuente Empleados - EnvioDocumento18 páginasClase Retefuente Empleados - EnvioÄndrea GómezAún no hay calificaciones

- Copia de Esquema Depuracion Renta Personas Naturales (Version 1)Documento4 páginasCopia de Esquema Depuracion Renta Personas Naturales (Version 1)Edward AlvarezAún no hay calificaciones

- Articulo 383Documento1 páginaArticulo 383Paula Andrea MARULANDA AYALAAún no hay calificaciones

- Calculo Retención 2020Documento17 páginasCalculo Retención 2020Kevin RomeroAún no hay calificaciones

- Taller Luciana Marx ResueltoDocumento40 páginasTaller Luciana Marx ResueltofaerunwarsAún no hay calificaciones

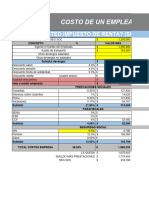

- Costo de Un Empleado Ano 2024Documento26 páginasCosto de Un Empleado Ano 2024jorgegmzarrietaAún no hay calificaciones

- Copia de Esquema Depuracion Renta Personas Naturales (Version 1)Documento4 páginasCopia de Esquema Depuracion Renta Personas Naturales (Version 1)Edward AlvarezAún no hay calificaciones

- Declaración RentaDocumento14 páginasDeclaración RentaJaime AbelloAún no hay calificaciones

- Solución Taller Final Plan Integrador-Grupo 1Documento12 páginasSolución Taller Final Plan Integrador-Grupo 1Sonia A FlorezAún no hay calificaciones

- Actividad NominaDocumento10 páginasActividad NominaGr TrabajosAún no hay calificaciones

- Costo de Un Empleado Ano 2022 1Documento26 páginasCosto de Un Empleado Ano 2022 1CARLOS ANDRES VELASQUEZ CORREAAún no hay calificaciones

- Procedimiento Rentas de Trabajo Año 2023Documento9 páginasProcedimiento Rentas de Trabajo Año 2023SANDRAAún no hay calificaciones

- Ejercicios Rte Fuente LaboralDocumento4 páginasEjercicios Rte Fuente Laboralhillary bravoAún no hay calificaciones

- Sesion 6junio23Documento23 páginasSesion 6junio23Mabel MartinezAún no hay calificaciones

- Taller Determinación de La RentaDocumento15 páginasTaller Determinación de La RentaKatherin Dayan MondragonAún no hay calificaciones

- Taller 1.12 1.13 1.14Documento71 páginasTaller 1.12 1.13 1.14Katherin RomeroAún no hay calificaciones

- Taller de Actividad 4 Depuracion 2020Documento12 páginasTaller de Actividad 4 Depuracion 2020Jennifer Silva BedoyaAún no hay calificaciones

- Actividad 3.3.4Documento7 páginasActividad 3.3.4CAROLINA50% (2)

- Procedimiento1 2021Documento1 páginaProcedimiento1 2021Antonio GarciaAún no hay calificaciones

- 4 - Taller Clase ImpresionDocumento2 páginas4 - Taller Clase ImpresionCarol MoralesAún no hay calificaciones

- Actividad 4 en ClaseDocumento21 páginasActividad 4 en ClaseCarolinaAún no hay calificaciones

- Procedimiento1 2022Documento1 páginaProcedimiento1 2022Diana Marcela Vallecilla MorenoAún no hay calificaciones

- Aca 3 Electiva Complementaria .Documento10 páginasAca 3 Electiva Complementaria .Ana Milena Ruiz MuñozAún no hay calificaciones

- Depuración Retención en La FuenteDocumento2 páginasDepuración Retención en La FuentedanisAún no hay calificaciones

- Examen Final Rentas EspecialesDocumento8 páginasExamen Final Rentas Especialesjenny castellanosAún no hay calificaciones

- Taller 1 - 2016Documento29 páginasTaller 1 - 2016Yuleidis LizcanoAún no hay calificaciones

- 2 Estados de Cuenta EJEMPLODocumento13 páginas2 Estados de Cuenta EJEMPLOZoriada Lizarazo JimenezAún no hay calificaciones

- Reporte PDF PDFDocumento1 páginaReporte PDF PDFMaria camilaAún no hay calificaciones

- Formato 220 Certificado de Ingresos y Retenciones Año 2021Documento1 páginaFormato 220 Certificado de Ingresos y Retenciones Año 2021Zoriada Lizarazo JimenezAún no hay calificaciones

- Calculo Del Anticipo Del Impuesto A La RentaDocumento4 páginasCalculo Del Anticipo Del Impuesto A La RentaDAVID ALVAREZ BARROSAún no hay calificaciones

- Proyecto RoverDocumento12 páginasProyecto RoverCeleste CejasAún no hay calificaciones

- GUÍA No. 4 - PROPUESTA DE VALORDocumento1 páginaGUÍA No. 4 - PROPUESTA DE VALORAnna ArrochaAún no hay calificaciones

- Angela Mileth Perez Curvelo - 6.MUEBLES DE OFICINA NECESARIOSDocumento13 páginasAngela Mileth Perez Curvelo - 6.MUEBLES DE OFICINA NECESARIOSMileidys CurveloAún no hay calificaciones

- Realidad Nacional e InternacionaDocumento62 páginasRealidad Nacional e InternacionaPierre Alexander Siu VenegasAún no hay calificaciones

- Carrera Diplomatica y ConsularDocumento2 páginasCarrera Diplomatica y ConsularJuan Pablo Rincon SayasAún no hay calificaciones

- Examen SemestralDocumento2 páginasExamen SemestralEllayn NicoleAún no hay calificaciones

- Bomba de Direccion Pruebas y AjustesDocumento16 páginasBomba de Direccion Pruebas y AjustesCarloncho HFAún no hay calificaciones

- Impactos Ambientales en El Sector de La ConstrucciónDocumento12 páginasImpactos Ambientales en El Sector de La ConstrucciónJuan David Bautista BedoyaAún no hay calificaciones

- TraduccionDocumento7 páginasTraduccionKelly Maribel Moreno GuastiAún no hay calificaciones

- Arrancadores SuavesDocumento6 páginasArrancadores SuavesMynor Josue Soto Mejia CLAVE: 21Aún no hay calificaciones

- Practica 1Documento5 páginasPractica 1Jean Pool Bj Yajo AlarcónAún no hay calificaciones

- Evaluación Del Gasto PúblicoDocumento7 páginasEvaluación Del Gasto PúblicoCarlos MatallanaAún no hay calificaciones

- Guía Autotronica SensoresDocumento4 páginasGuía Autotronica SensoresDavid Ramirez Navarrete100% (1)

- Acta Const. de Asociación Civil Sin F. de L. (CECILIA) ORGANIZACIONDocumento9 páginasActa Const. de Asociación Civil Sin F. de L. (CECILIA) ORGANIZACIONolaizolabjose2.0Aún no hay calificaciones

- MEDIDORES de AGUA Diver Manual Del Producto 2010-SpDocumento38 páginasMEDIDORES de AGUA Diver Manual Del Producto 2010-SpFrancisco Javier Duran MejiasAún no hay calificaciones

- Procesamiento Cerámicos y CermetsDocumento61 páginasProcesamiento Cerámicos y Cermetsyordan gonzalezAún no hay calificaciones

- ArticuloDocumento7 páginasArticulocatymen2812Aún no hay calificaciones

- Zener Mono 500wDocumento13 páginasZener Mono 500wCarlos Enrique SalasAún no hay calificaciones

- Acto Modelo Notificacion de AudienciaDocumento1 páginaActo Modelo Notificacion de AudienciaPedro Cruz100% (5)

- Periódico Oficial Del Gobierno Del Estado de Guanajuato 24 de JulioDocumento148 páginasPeriódico Oficial Del Gobierno Del Estado de Guanajuato 24 de JulioJuanMirandaAún no hay calificaciones

- SH Lab 5 PDFDocumento8 páginasSH Lab 5 PDFA̶l̶d̶a̶i̶r̶ C̶a̶s̶a̶f̶r̶a̶n̶c̶a̶Aún no hay calificaciones

- Comparacion Ubuntu Vs WindowsDocumento39 páginasComparacion Ubuntu Vs WindowsedwtrimoAún no hay calificaciones

- Nicos Poulantzas Una Teoria MaterialistaDocumento7 páginasNicos Poulantzas Una Teoria MaterialistaNicolás CRAún no hay calificaciones

- Divorcio Con Causa Determinada Abandono de HogarDocumento10 páginasDivorcio Con Causa Determinada Abandono de HogarEVELIN SAMARIA BO AGUSTINAún no hay calificaciones

- Juan Esteban Mera VillegasDocumento1 páginaJuan Esteban Mera Villegasbairon mera100% (1)

- Eboook - Mejores Practicas Modelado de DatosDocumento23 páginasEboook - Mejores Practicas Modelado de DatosDanielAún no hay calificaciones

- Bloquedeagrama de Modelo GeologicoDocumento3 páginasBloquedeagrama de Modelo GeologicoLucelida CortesAún no hay calificaciones

- Pip Pocollay FactibilidadDocumento137 páginasPip Pocollay FactibilidadAlejandro Medina MendiaAún no hay calificaciones

- Acta para ReactivaciónDocumento2 páginasActa para ReactivaciónLuz Adriana RojasAún no hay calificaciones