También podría gustarte

- Debate 2 Atención Hospitalaria y EspecializadaDocumento7 páginasDebate 2 Atención Hospitalaria y EspecializadaGonzalo CamposAún no hay calificaciones

- Debate 2 Investigación BiomedicaDocumento2 páginasDebate 2 Investigación BiomedicaGonzalo CamposAún no hay calificaciones

- Debate 2 Marco Etico de Las OrganizacionesDocumento2 páginasDebate 2 Marco Etico de Las OrganizacionesGonzalo CamposAún no hay calificaciones

- Debate 1 InvestigaciónDocumento2 páginasDebate 1 InvestigaciónGonzalo CamposAún no hay calificaciones

- Debate 1 InvestigaciónDocumento2 páginasDebate 1 InvestigaciónGonzalo CamposAún no hay calificaciones

- Debate 1 Atención SociosanitariaDocumento5 páginasDebate 1 Atención SociosanitariaGonzalo CamposAún no hay calificaciones

- Pago medicamentos resultados saludDocumento2 páginasPago medicamentos resultados saludGonzalo CamposAún no hay calificaciones

- Informe Mensual Carteras RecomendadasDocumento12 páginasInforme Mensual Carteras RecomendadasAdib Salazar GrimaldosAún no hay calificaciones

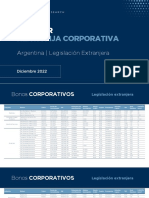

- Monitor de Renta Fija Corporativa Diciembre 2022.02Documento12 páginasMonitor de Renta Fija Corporativa Diciembre 2022.02Maximiliano LedesmaAún no hay calificaciones

- Tarea Capitulo 9Documento12 páginasTarea Capitulo 9Xavier PolancoAún no hay calificaciones

- Análisis financiero y punto de equilibrio de empresa productoraDocumento27 páginasAnálisis financiero y punto de equilibrio de empresa productoraLeovigildo Salcedo RomeroAún no hay calificaciones

- Ejerecicio ESC 2Documento10 páginasEjerecicio ESC 2William OrtizAún no hay calificaciones

- Estados FinancierosDocumento22 páginasEstados FinancierosXimena BasilioAún no hay calificaciones

- Analisis Financiero PFizer - TAFDocumento25 páginasAnalisis Financiero PFizer - TAFENTURA PERUAún no hay calificaciones

- El Brocal 1214Documento11 páginasEl Brocal 1214Maxwel Nahund Rubio SalirrosasAún no hay calificaciones

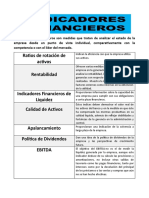

- Indicadores de Gestión para Tener en Cuenta en La Gerencia FinancieraDocumento1 páginaIndicadores de Gestión para Tener en Cuenta en La Gerencia FinancieraALVARO MONTOYA GOMEZAún no hay calificaciones

- Ejercicio N°2 TIR y VANDocumento2 páginasEjercicio N°2 TIR y VANMilton Antillanca SaavedraAún no hay calificaciones

- Ejemplo Caso de La PapaDocumento14 páginasEjemplo Caso de La PapaAngy Paola Paternina HoyosAún no hay calificaciones

- Final Analisis Financiero Jennifer RoblesDocumento85 páginasFinal Analisis Financiero Jennifer RoblesCamilo RuizAún no hay calificaciones

- Ejercicio Analisis Financiero de TendenciasDocumento22 páginasEjercicio Analisis Financiero de Tendenciasjoel picoAún no hay calificaciones

- Medica Sur Informe Anual 2019Documento52 páginasMedica Sur Informe Anual 2019marco antonio soto romeroAún no hay calificaciones

- ANÁLISIS FUNDAMENTAL Técnicas de Trading para Bolsa y ForexDocumento40 páginasANÁLISIS FUNDAMENTAL Técnicas de Trading para Bolsa y ForexLuis Enrique Rojo Medina100% (2)

- Examen Clase 2Documento8 páginasExamen Clase 2July Quiroga VargasAún no hay calificaciones

- Gestion ForoDocumento7 páginasGestion ForoVeronica GuzmanAún no hay calificaciones

- Katarzyna DuninDocumento33 páginasKatarzyna DuninRaquel LopezAún no hay calificaciones

- Infografia - Ingenieria EconomicaDocumento1 páginaInfografia - Ingenieria EconomicajesusAún no hay calificaciones

- Alicorp Informe Moodys Mayo 2021Documento16 páginasAlicorp Informe Moodys Mayo 2021Mario Sergio Hilasaca ZeaAún no hay calificaciones

- Historical Financial Information 4Q21Documento92 páginasHistorical Financial Information 4Q21Renzo Martin Joya SilvaAún no hay calificaciones

- EEFF Cementos PerúDocumento17 páginasEEFF Cementos Perú02-CF-HU-MARPS ALMENDRA REMUZGO PERALTAAún no hay calificaciones

- EvaDocumento69 páginasEvaVertice EstructuralAún no hay calificaciones

- Tema 4Documento30 páginasTema 4RosarioMariaMateosAún no hay calificaciones

- En El Taller Del Eje 3 Deben Realizar Una Simulación en La Plantilla en ExcelDocumento2 páginasEn El Taller Del Eje 3 Deben Realizar Una Simulación en La Plantilla en Excelcarlos escobarAún no hay calificaciones

- Tecnoglass Reporta Resultados Récord para El Segundo Trimestre de 2021Documento10 páginasTecnoglass Reporta Resultados Récord para El Segundo Trimestre de 2021Zona CeroAún no hay calificaciones

- Colegio Alfama Inversion. AnexDocumento3 páginasColegio Alfama Inversion. AnexLucía PonzoniAún no hay calificaciones

- Caso 4 - Renta VariableDocumento6 páginasCaso 4 - Renta VariableALEXANDER WILFREDO SANTOS APAZAAún no hay calificaciones

- Ebay SophyaDocumento29 páginasEbay Sophyasophya riosAún no hay calificaciones

- Copia de RAZONES FINANCIERASDocumento26 páginasCopia de RAZONES FINANCIERASosiel mezaAún no hay calificaciones

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Manual para el diseño de instalaciones manufactureras y de serviciosDe EverandManual para el diseño de instalaciones manufactureras y de serviciosCalificación: 4.5 de 5 estrellas4.5/5 (5)