También podría gustarte

- Caracteristicas de La MicroempresaDocumento3 páginasCaracteristicas de La MicroempresaDanny Kisk67% (3)

- 7 Apunte de Contabilidad IIDocumento150 páginas7 Apunte de Contabilidad IIroros21Aún no hay calificaciones

- Examen Seleccion Multiple INVESTIGACIÓN DE MERCADOS Con JustificacionDocumento2 páginasExamen Seleccion Multiple INVESTIGACIÓN DE MERCADOS Con Justificacionaydeevertel100% (2)

- ESTADO DE CUENTA BANCOMER210620Lidiaveronica PDFDocumento5 páginasESTADO DE CUENTA BANCOMER210620Lidiaveronica PDFLinarez SaulAún no hay calificaciones

- Antecedentes Normas de AuditoriaDocumento38 páginasAntecedentes Normas de AuditoriaJose Ramirez100% (1)

- Presupuesto OpeDocumento119 páginasPresupuesto OpeMelanie RodriguezAún no hay calificaciones

- Estudio Financiero Del ArrozDocumento50 páginasEstudio Financiero Del ArrozRyu Pacheco FuentesAún no hay calificaciones

- Breve Historia Del Neoliberalismo - David W Harvey PDFDocumento505 páginasBreve Historia Del Neoliberalismo - David W Harvey PDFtemudchin75% (4)

- SISTEMA DE COSTOS POR PROCESOS3pptxDocumento35 páginasSISTEMA DE COSTOS POR PROCESOS3pptxmarlon castilloAún no hay calificaciones

- Tiendas Tress B VS Bodega Aurrera ExpresDocumento10 páginasTiendas Tress B VS Bodega Aurrera ExpresHéctor HernándezAún no hay calificaciones

- Presentación LacaDocumento29 páginasPresentación LacaPame ArroyoAún no hay calificaciones

- Introduccion Nic y Niif....Documento36 páginasIntroduccion Nic y Niif....RAFAEL MARTINEZAún no hay calificaciones

- Resumen Del Capitulo 6 PresupuestacionDocumento7 páginasResumen Del Capitulo 6 PresupuestaciongleudyAún no hay calificaciones

- Ejercicio ContabilidadDocumento2 páginasEjercicio ContabilidadJoseluis Dejesus AnguloAún no hay calificaciones

- Alicia FinalDocumento29 páginasAlicia FinalAylin GarcíaAún no hay calificaciones

- Modelo Costo Volumen Utilidad Basado en ActividadesDocumento2 páginasModelo Costo Volumen Utilidad Basado en ActividadesHector M100% (1)

- Flujograma Unidad 3.2 de Procesos-Contables Tarea SubirDocumento10 páginasFlujograma Unidad 3.2 de Procesos-Contables Tarea Subirruth esther zapata dipresAún no hay calificaciones

- Ejemplo Alesca S.A. Pag. 125 Garcia Colin Clase 28-11Documento13 páginasEjemplo Alesca S.A. Pag. 125 Garcia Colin Clase 28-11Rosa Gallardo (¡HeyItsIsela)Aún no hay calificaciones

- ContabilidadCostos Ant B5 CDocumento16 páginasContabilidadCostos Ant B5 CJosé Palacios100% (1)

- Ciclo de ProducciónDocumento20 páginasCiclo de ProducciónArqui0889Aún no hay calificaciones

- Actividad 13Documento8 páginasActividad 13Isabel MedellinAún no hay calificaciones

- Contabilidad I Ge 001-2019 PDFDocumento10 páginasContabilidad I Ge 001-2019 PDFBastián Padilla GonzálezAún no hay calificaciones

- Unidad 5 Actividad 2Documento3 páginasUnidad 5 Actividad 2mario alberto rodriguez barbozaAún no hay calificaciones

- Pia Sistemas de CostosDocumento14 páginasPia Sistemas de CostosFiorella100% (1)

- JJGG - Cuadro ComparativoDocumento2 páginasJJGG - Cuadro ComparativoJorge Javier González GutiérrezAún no hay calificaciones

- Tema-5 Cuentas, Procedimientos y Pruebas SelectivasDocumento43 páginasTema-5 Cuentas, Procedimientos y Pruebas SelectivasMariana Viesca GomezAún no hay calificaciones

- Sistema de Costeo Directo y AbsorbenteDocumento8 páginasSistema de Costeo Directo y Absorbentereyli94Aún no hay calificaciones

- Preguntas 1-1 A La 1-10Documento3 páginasPreguntas 1-1 A La 1-10Jeny Ramirez100% (2)

- INIET Guía Tributaria Del Contribuyente 2020Documento9 páginasINIET Guía Tributaria Del Contribuyente 2020Luis Carlos Blandón CentenoAún no hay calificaciones

- Unidad 2, Conta de CostosDocumento4 páginasUnidad 2, Conta de CostosEdgarin Rychard Hernandez Gonzalez100% (3)

- Valor Del Dinero en El TiempoDocumento2 páginasValor Del Dinero en El TiempoEstefany AscateAún no hay calificaciones

- 3 Balance General y Cuentas Cargo y Abono PDFDocumento41 páginas3 Balance General y Cuentas Cargo y Abono PDFFred Miranda100% (1)

- Clasificación de PartidasDocumento1 páginaClasificación de PartidasMauricio Lustig100% (1)

- Evolución Histórica de Los PresupuestosDocumento4 páginasEvolución Histórica de Los PresupuestosEstefany PortillaAún no hay calificaciones

- Ejercicio Macro PIBDocumento2 páginasEjercicio Macro PIBEleazar Benitez100% (1)

- Implementación de EVA en Grandes EmpresasDocumento9 páginasImplementación de EVA en Grandes EmpresasSandraSalasAún no hay calificaciones

- Como Optimizar El Capital de TrabajoDocumento2 páginasComo Optimizar El Capital de TrabajoChristian Jesús LaymeAún no hay calificaciones

- El Mecanismo de La Contabilidad Financiera (Resumen)Documento2 páginasEl Mecanismo de La Contabilidad Financiera (Resumen)Nayeli BecerrilAún no hay calificaciones

- Situacion Presentada Postulado Que Se Cumple O Infringe ObservacionesDocumento3 páginasSituacion Presentada Postulado Que Se Cumple O Infringe ObservacionesAdelaida AlvarezAún no hay calificaciones

- Act#6 CMBHDocumento19 páginasAct#6 CMBHMariana BahenaAún no hay calificaciones

- Diagnostico Situacional de Unidad Económica.Documento8 páginasDiagnostico Situacional de Unidad Económica.Franklin Oswaldo Salto SalazarAún no hay calificaciones

- Presupuesto FinancieroDocumento37 páginasPresupuesto FinancieroAlison RubyAún no hay calificaciones

- Examen 1Documento2 páginasExamen 1Diana L Chuc AkeAún no hay calificaciones

- 02 - Ejercicios Del Estado Del Costo de Produccion y VentasDocumento2 páginas02 - Ejercicios Del Estado Del Costo de Produccion y VentasROSA HUAMAN DOMINGUEZAún no hay calificaciones

- MatricesDocumento52 páginasMatricesJoel Rosario OrtegaAún no hay calificaciones

- Sistema ContafinDocumento83 páginasSistema ContafinJeaghjAún no hay calificaciones

- Presupuesto Maestro Ejercicios Clase 2023Documento5 páginasPresupuesto Maestro Ejercicios Clase 2023Marco AlemánAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalMaribel YARPAZ SUAREZAún no hay calificaciones

- Anualidades VencidasDocumento24 páginasAnualidades VencidasAlbertoEspinozaAún no hay calificaciones

- La IlusionDocumento5 páginasLa IlusionLyny Martinez CabreraAún no hay calificaciones

- A2. Diferencias y SimilitudesDocumento2 páginasA2. Diferencias y SimilitudesFernanda Chizu AlonsoAún no hay calificaciones

- Galicia Vega Francisco Iván ActividadfinalDocumento18 páginasGalicia Vega Francisco Iván ActividadfinalFrancisco Ivan Galicia100% (1)

- Generalidades de Las NIFDocumento1 páginaGeneralidades de Las NIFKatyaAún no hay calificaciones

- 1.3 Costeo de Inversion de Proyectos de Mejora ModificadoDocumento27 páginas1.3 Costeo de Inversion de Proyectos de Mejora ModificadoJulvan SubaruAún no hay calificaciones

- Inventarios Unidad 4Documento23 páginasInventarios Unidad 4Juan Resendez MirelesAún no hay calificaciones

- Metodos de Fijacion de PreciosDocumento5 páginasMetodos de Fijacion de PreciosAbi CruzAún no hay calificaciones

- Administracion Financiera 1 Fundamentos Teoricos PDFDocumento59 páginasAdministracion Financiera 1 Fundamentos Teoricos PDFWalter Xavier M. A100% (1)

- Tarea Resumen Nif A3Documento4 páginasTarea Resumen Nif A3Brian DíazAún no hay calificaciones

- TallerDocumento10 páginasTallerdianaflakAún no hay calificaciones

- Administracion de Efectivo y Valores NegociablesDocumento4 páginasAdministracion de Efectivo y Valores NegociablesAlex Colque GutierrezAún no hay calificaciones

- Arqueo Sorpresivo de Cja Chica VDocumento3 páginasArqueo Sorpresivo de Cja Chica VJohanna BustamanteAún no hay calificaciones

- Cuestionario Costos II y Tabla de RespuestasDocumento4 páginasCuestionario Costos II y Tabla de RespuestasAngelica MorenoAún no hay calificaciones

- Unidad 4 Costeo ABC y Cadena de ValorDocumento16 páginasUnidad 4 Costeo ABC y Cadena de ValorEmi Veizaga FloresAún no hay calificaciones

- Cedula Presupuestaria - PresupuestoDocumento6 páginasCedula Presupuestaria - PresupuestoAnyeli AbreuAún no hay calificaciones

- Cedula Presupuestaria - PresupuestoDocumento5 páginasCedula Presupuestaria - PresupuestoAnyeli AbreuAún no hay calificaciones

- 5 Sem - Presupuesto Financiero - Flujo FondosDocumento29 páginas5 Sem - Presupuesto Financiero - Flujo FondosAngie CarrilloAún no hay calificaciones

- Caso Gestión Finanzas Corporativas para Un Proyecto IndustrialDocumento8 páginasCaso Gestión Finanzas Corporativas para Un Proyecto IndustrialproyectosfinagrocisnerosAún no hay calificaciones

- IV Unidad Evaluación Del DesempeñoDocumento17 páginasIV Unidad Evaluación Del DesempeñoBryan Josué Vallejos BravoAún no hay calificaciones

- Solucion Ejercicios ExamenDocumento3 páginasSolucion Ejercicios ExamenBryan Josué Vallejos BravoAún no hay calificaciones

- Guia de Aprendizaje#7Documento3 páginasGuia de Aprendizaje#7Bryan Josué Vallejos BravoAún no hay calificaciones

- Tarea de Curso-Opcion BDocumento9 páginasTarea de Curso-Opcion BBryan Josué Vallejos BravoAún no hay calificaciones

- Macroprocesor Del Discoteca Blend 1 1Documento2 páginasMacroprocesor Del Discoteca Blend 1 1Farias BrendaAún no hay calificaciones

- Que Es La Cadena de ValorDocumento2 páginasQue Es La Cadena de ValorAlejandro PenadosAún no hay calificaciones

- Clase 15Documento7 páginasClase 15mauricioAún no hay calificaciones

- C22 PDFDocumento144 páginasC22 PDFdanielita2009Aún no hay calificaciones

- La Matriz de MckinseyDocumento8 páginasLa Matriz de MckinseyLuis IbarraAún no hay calificaciones

- COSTOSDocumento6 páginasCOSTOSJhair Axel Huaman FernandezAún no hay calificaciones

- 12 Auditoría de Gestión de La Función ComercialDocumento9 páginas12 Auditoría de Gestión de La Función ComercialShirley Angulo RamirezAún no hay calificaciones

- Revisión de NegocioDocumento2 páginasRevisión de NegocioLuis OlivaresAún no hay calificaciones

- Código Del Punto: Nit de Districol: 901334391-7Documento15 páginasCódigo Del Punto: Nit de Districol: 901334391-7LILIANA CRUZAún no hay calificaciones

- Gfam U3 Ea GeahDocumento14 páginasGfam U3 Ea GeahAlb GerardAún no hay calificaciones

- CES. Agenda para Combatir El EstresDocumento28 páginasCES. Agenda para Combatir El EstresNavarro FernandoAún no hay calificaciones

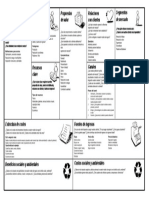

- Lienzo CanvasDocumento1 páginaLienzo CanvasMauricio Devia100% (2)

- Tarea 4.1-Proceso de Planeación de La RedDocumento11 páginasTarea 4.1-Proceso de Planeación de La Redmirian caceresAún no hay calificaciones

- Obligacion TributariaDocumento10 páginasObligacion TributariaDayanna HerreraAún no hay calificaciones

- Wa0043.Documento2 páginasWa0043.jazminAún no hay calificaciones

- Mano de Obra de Diamela Eltit: Lo Que Oculta El Capitalismo: InformeDocumento3 páginasMano de Obra de Diamela Eltit: Lo Que Oculta El Capitalismo: InformeAmbar VasquezAún no hay calificaciones

- ACFrOgCRA 5Fv0ZdoKyjLjORTTZ 4LEUigJxhHub PtDhGu85QVtJsLYVczaB3-4SI-1-ZoYSNB8f0D6K4qzdbw8-uw37CZD921BlGO-KFeb1krKZwgyfBOZCNRz73cQln8Q Qn8pZyMc4KlO RFDocumento4 páginasACFrOgCRA 5Fv0ZdoKyjLjORTTZ 4LEUigJxhHub PtDhGu85QVtJsLYVczaB3-4SI-1-ZoYSNB8f0D6K4qzdbw8-uw37CZD921BlGO-KFeb1krKZwgyfBOZCNRz73cQln8Q Qn8pZyMc4KlO RFGiomar Dayan Montiel ToleAún no hay calificaciones

- Eje 2 Seminario de InvestigacionDocumento16 páginasEje 2 Seminario de InvestigacionjkAún no hay calificaciones

- FoodafDocumento8 páginasFoodafmarioborisAún no hay calificaciones

- Cuestionario Finanzas Internacionales EXAMENDocumento7 páginasCuestionario Finanzas Internacionales EXAMENMirian HernandezAún no hay calificaciones

- Estrategias Recuperacion CarteraDocumento94 páginasEstrategias Recuperacion Carteraoliveriomejia75Aún no hay calificaciones

- Decreto 186 de 2004Documento11 páginasDecreto 186 de 2004Ricardo Lozano PardoAún no hay calificaciones

- MI - RA02 - Formato Informe - AnálisisDocumento21 páginasMI - RA02 - Formato Informe - AnálisisISABEL LOPEZAún no hay calificaciones