También podría gustarte

- Expresiones Faciales UniversalesDocumento26 páginasExpresiones Faciales Universalesespecialistaterapia100% (6)

- Planilla de Avance de ObraDocumento2 páginasPlanilla de Avance de ObraGOBIERNO AUTONOMO MUNICIPAL DE CAMIRIAún no hay calificaciones

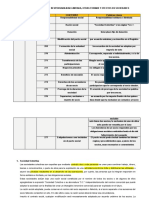

- Ciclo OperativoDocumento8 páginasCiclo Operativolila floresAún no hay calificaciones

- Programacion de ActividadesdefDocumento68 páginasProgramacion de ActividadesdefboxniaAún no hay calificaciones

- SDDSDocumento4 páginasSDDSlila floresAún no hay calificaciones

- NIADocumento11 páginasNIAlila floresAún no hay calificaciones

- Case - Prac RetencionDocumento1 páginaCase - Prac Retencionlila floresAún no hay calificaciones

- 1.-Informe de RevisiónDocumento5 páginas1.-Informe de Revisiónlila floresAún no hay calificaciones

- Funciones de EssaludDocumento1 páginaFunciones de Essaludlila floresAún no hay calificaciones

- AnalisisDocumento4 páginasAnalisislila floresAún no hay calificaciones

- Expediente #Interesado Asunto Procedencia Fecha VISTA La ApelacDocumento26 páginasExpediente #Interesado Asunto Procedencia Fecha VISTA La Apelaclila floresAún no hay calificaciones

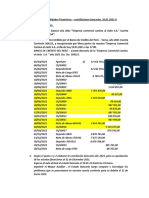

- Confirmacion BancariaDocumento11 páginasConfirmacion Bancarialila floresAún no hay calificaciones

- PercepcionesDocumento17 páginasPercepcioneslila floresAún no hay calificaciones

- Análisis de Los Ee - Ff. Petroperú S.ADocumento28 páginasAnálisis de Los Ee - Ff. Petroperú S.Alila floresAún no hay calificaciones

- CircularizacionDocumento5 páginasCircularizacionlila floresAún no hay calificaciones

- Artículo 13ºDocumento3 páginasArtículo 13ºlila floresAún no hay calificaciones

- Estado BancarioDocumento1 páginaEstado Bancariolila floresAún no hay calificaciones

- Star Peru MonografiaDocumento29 páginasStar Peru Monografialila floresAún no hay calificaciones

- Escision Caso PracticoDocumento20 páginasEscision Caso Practicolila floresAún no hay calificaciones

- Tabla SDocumento16 páginasTabla Slila floresAún no hay calificaciones

- Modelo de ObjetosDocumento7 páginasModelo de Objetoslila floresAún no hay calificaciones

- Triptico ConsumidorDocumento2 páginasTriptico Consumidorlila floresAún no hay calificaciones

- Practica 3Documento4 páginasPractica 3lila floresAún no hay calificaciones

- Revista VanDocumento8 páginasRevista Vanlila floresAún no hay calificaciones

- Nuevo Hospital Cajamarca IntroduccionDocumento5 páginasNuevo Hospital Cajamarca IntroduccionAlmendRa ApaZa TuRpoAún no hay calificaciones

- Estados Auditados 2011Documento81 páginasEstados Auditados 2011Zafiro LunaAún no hay calificaciones

- MSDS - Solvente Dielectrico Ecologico Asabeco-35Documento5 páginasMSDS - Solvente Dielectrico Ecologico Asabeco-35Leonardo Rios RuizAún no hay calificaciones

- Tarea Semana 6Documento6 páginasTarea Semana 6alberto abreuAún no hay calificaciones

- Mi Tarot Del Amor: Tiradas de Cartas Del Tarot Del AmorDocumento4 páginasMi Tarot Del Amor: Tiradas de Cartas Del Tarot Del AmorTarot AmorAún no hay calificaciones

- Tema 1Documento17 páginasTema 1XiomiBellQuispeRiveraAún no hay calificaciones

- Productos de SanyDocumento2 páginasProductos de SanyLuis SánchezAún no hay calificaciones

- Criminologia CRDocumento9 páginasCriminologia CRGerardoAún no hay calificaciones

- Resolución 151 Del 23 de Febrero de 2017Documento35 páginasResolución 151 Del 23 de Febrero de 2017Carlos Javier Muñoz PeñaAún no hay calificaciones

- Triptico de MetodosDocumento4 páginasTriptico de MetodosSayudy Puma SalloAún no hay calificaciones

- Urbanización para El Desarrollo UrbanoDocumento64 páginasUrbanización para El Desarrollo UrbanomariahenkeAún no hay calificaciones

- Análisis de Las Concesiones Mineras y La Actividad Minera PDFDocumento115 páginasAnálisis de Las Concesiones Mineras y La Actividad Minera PDFMiey VilcaAún no hay calificaciones

- PLANDEMEJORADocumento6 páginasPLANDEMEJORARosario Maritza Mejia MejiaAún no hay calificaciones

- Diseño de CircuitosDocumento1 páginaDiseño de CircuitosBrandon RH ErickBradd33% (3)

- El Peronismo Segun SebreliDocumento3 páginasEl Peronismo Segun SebreliNick dellAún no hay calificaciones

- Diseño de Proyectos de Intervención Educativo COPILADO POR JULIA BENITEZDocumento13 páginasDiseño de Proyectos de Intervención Educativo COPILADO POR JULIA BENITEZuavitalaAún no hay calificaciones

- (Filiberto de Oliveira Cezar) - Leyendas de Los Indios QuechuasDocumento108 páginas(Filiberto de Oliveira Cezar) - Leyendas de Los Indios QuechuasValentinaAún no hay calificaciones

- Eduardo Yentzen - Hacia Una Democracia CreativaDocumento139 páginasEduardo Yentzen - Hacia Una Democracia CreativaFernando Williams GuibertAún no hay calificaciones

- REMANUFACTURADocumento7 páginasREMANUFACTURAKarina Carmona ZamoraAún no hay calificaciones

- Planificación de La Auditoria: XXX, S.XDocumento2 páginasPlanificación de La Auditoria: XXX, S.XangélicaAún no hay calificaciones

- Cubicacion FundacionesDocumento9 páginasCubicacion FundacionesVictor MansillaAún no hay calificaciones

- Reglamento de La Ley de Ascenso DS N 011-2008-De PDFDocumento68 páginasReglamento de La Ley de Ascenso DS N 011-2008-De PDFjoseluisinteligente100% (1)

- Trabajo Cultura Política (Versión Final)Documento18 páginasTrabajo Cultura Política (Versión Final)Despacho del MinistroAún no hay calificaciones

- Definiciones de ArteDocumento4 páginasDefiniciones de ArteRené Arangua MasseranoAún no hay calificaciones

- Chequeo Pre - Operacional VehiculoDocumento4 páginasChequeo Pre - Operacional VehiculoAngela Viviana Barrera SilvaAún no hay calificaciones

- Plan Negocios CuatroDocumento16 páginasPlan Negocios CuatroMARCOAún no hay calificaciones

- Alegatos de ConclusiónDocumento9 páginasAlegatos de ConclusiónVictor Castro DixAún no hay calificaciones