También podría gustarte

- Determinación Del Costo Horario de MaquinariaDocumento14 páginasDeterminación Del Costo Horario de MaquinariaJohanna Marce100% (2)

- Examen de DERECHO EMPRESARIALDocumento11 páginasExamen de DERECHO EMPRESARIALSteeven Espinoza100% (1)

- Ejemplo Modelo CanvasDocumento1 páginaEjemplo Modelo Canvasakirakristal89% (18)

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Semana 13 - Graficos Sobre Los Ciclos EconomicosDocumento5 páginasSemana 13 - Graficos Sobre Los Ciclos EconomicosLuis Torres CarrionAún no hay calificaciones

- Sesión 9 Gastos Deducibles en Rentas de Tercera CategoríaDocumento35 páginasSesión 9 Gastos Deducibles en Rentas de Tercera CategoríaGrecia Bartolo BaquerizoAún no hay calificaciones

- Constructoras 2016: Régimen contable, fiscal y de seguridad socialDe EverandConstructoras 2016: Régimen contable, fiscal y de seguridad socialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Cuestionario TributacionDocumento4 páginasCuestionario TributacionAsopreschac MilenioAún no hay calificaciones

- Caso de Estudio Muebles HurtadoDocumento7 páginasCaso de Estudio Muebles HurtadoFranco Alexander CocaAún no hay calificaciones

- Ley de Actualización TributariaDocumento48 páginasLey de Actualización TributariaRonny PalaciosAún no hay calificaciones

- Actividad 1 T3 - Francisco - Javier - Galvan - MuñozDocumento16 páginasActividad 1 T3 - Francisco - Javier - Galvan - MuñozFrancisco GalvanAún no hay calificaciones

- Naf ExamenDocumento8 páginasNaf ExamenTROCONES COLLADO YULEYSI NICOLDAún no hay calificaciones

- ContIndusServicios 04Documento7 páginasContIndusServicios 04Eliana M. Flores MAún no hay calificaciones

- Resumen Sobre La Conciliación Tributaria, Planificación y NormativaDocumento3 páginasResumen Sobre La Conciliación Tributaria, Planificación y Normativajunior olivoAún no hay calificaciones

- Administración TributariaDocumento17 páginasAdministración TributariaLuis Sachun QuispeAún no hay calificaciones

- ImpuestosDocumento8 páginasImpuestosNever BarriosAún no hay calificaciones

- Taller EvaluativoDocumento2 páginasTaller Evaluativoclaudia guevaraAún no hay calificaciones

- Admistracion Tributaria-Contreras Briceño LizethDocumento19 páginasAdmistracion Tributaria-Contreras Briceño LizethLizeth ContrerasAún no hay calificaciones

- Examen Parcial Fiscalizacion Tributaria EstDocumento8 páginasExamen Parcial Fiscalizacion Tributaria EstMari basilio gavinoAún no hay calificaciones

- Gastos Caballero BustamanteDocumento4 páginasGastos Caballero BustamanteArmando Turpo100% (1)

- Cuestionario Guia 22 Declaraciones TributariasDocumento5 páginasCuestionario Guia 22 Declaraciones TributariasDuvan MoraAún no hay calificaciones

- SimulaciónDocumento6 páginasSimulaciónLaura MartínezAún no hay calificaciones

- Ejer Cici Os ClasesDocumento6 páginasEjer Cici Os Clasestobi perezAún no hay calificaciones

- Pontificia Universidad Católica Del Perú Escuela de PosgradoDocumento5 páginasPontificia Universidad Católica Del Perú Escuela de PosgradoCAROLINA STACY RUIZ GUERREROAún no hay calificaciones

- Cierre Trib Caso 1Documento56 páginasCierre Trib Caso 1ALFREDO PIMENTELAún no hay calificaciones

- Renta de Tercera CategoriaDocumento43 páginasRenta de Tercera CategoriaCirculo De Estudios CoredAún no hay calificaciones

- Taller 3 Propiedad, Planta y Equipo - 2021Documento7 páginasTaller 3 Propiedad, Planta y Equipo - 2021Jessica MarinAún no hay calificaciones

- Modulo 9 EFE.Documento17 páginasModulo 9 EFE.Delmer MenjivarAún no hay calificaciones

- Banco de PreguntasDocumento24 páginasBanco de PreguntasAndres Quispe YanaAún no hay calificaciones

- Examen de Presupuesto PublicoDocumento2 páginasExamen de Presupuesto PublicoKaren Paola Coneo MonterrosaAún no hay calificaciones

- 6 - SAT Impuesto A La Renta PDFDocumento92 páginas6 - SAT Impuesto A La Renta PDFLuis ChiVilchez ToroAún no hay calificaciones

- Programa de Contabilidad Tributaria-Ramon MatosDocumento4 páginasPrograma de Contabilidad Tributaria-Ramon MatosJonathan NuñezAún no hay calificaciones

- Ejercicios T1-RFEDocumento9 páginasEjercicios T1-RFEMaria PirvanAún no hay calificaciones

- Impuesto A La Renta de Tercera CategoríaDocumento22 páginasImpuesto A La Renta de Tercera CategoríaJennifer EsquerreAún no hay calificaciones

- Doc. 12 Guia Renta 2020Documento13 páginasDoc. 12 Guia Renta 2020TheFRANK TheFRANKAún no hay calificaciones

- IETAAPDocumento44 páginasIETAAPMafer OvaAún no hay calificaciones

- LolasDocumento62 páginasLolasMiguelJavierChavezAún no hay calificaciones

- Fundamentacion Tributaria 2Documento6 páginasFundamentacion Tributaria 2yafairaAún no hay calificaciones

- Tema 2 - IUEDocumento19 páginasTema 2 - IUENajhely DuranAún no hay calificaciones

- Taller Conceptual de Iva y Retencion en La FuenteDocumento11 páginasTaller Conceptual de Iva y Retencion en La FuenteWillingtonPèrezHolguìn100% (1)

- Gestion de TesoreriaDocumento2 páginasGestion de TesoreriaLuis Alberto Aspur BalegeAún no hay calificaciones

- Costos y Gastos DeduciblesDocumento12 páginasCostos y Gastos DeduciblesHenrry OttonielAún no hay calificaciones

- Examen Tributacion Sectorial - IDocumento3 páginasExamen Tributacion Sectorial - IAngelin Calderón MedinaAún no hay calificaciones

- CAPÍTULO 5 ADMINISTRACIÓNttttgDocumento34 páginasCAPÍTULO 5 ADMINISTRACIÓNttttgVALENTINA RODRIGUEZ GARZONAún no hay calificaciones

- Gastos Deducibles y NoDocumento7 páginasGastos Deducibles y NoEdwin FranK Buny LlamoAún no hay calificaciones

- Taller Aplicación de ImpuestosDocumento3 páginasTaller Aplicación de ImpuestosPaola VanegasAún no hay calificaciones

- Contabilidad de Transportes - Jimena ApazaDocumento16 páginasContabilidad de Transportes - Jimena ApazaAlejandro RiveraAún no hay calificaciones

- Taller TributaciónDocumento4 páginasTaller TributaciónKatherin AndiAún no hay calificaciones

- Detraccion InformeDocumento8 páginasDetraccion InformePatricia Domínguez De la CruzAún no hay calificaciones

- Examen FinalDocumento10 páginasExamen FinalGrecia Bartolo Baquerizo100% (1)

- Auditoria Especializada en Tesorería - Trabajo Aplicativo FinalDocumento4 páginasAuditoria Especializada en Tesorería - Trabajo Aplicativo FinalCAROLINA STACY RUIZ GUERREROAún no hay calificaciones

- ExcaliburDocumento10 páginasExcaliburDaniel CamposAún no hay calificaciones

- Evaluacion Sistema de Retenciones en La FuenteDocumento22 páginasEvaluacion Sistema de Retenciones en La FuenteJose Antonio Jurado Rodriguez100% (2)

- Técnicas de Elusión de ImpuestosDocumento3 páginasTécnicas de Elusión de ImpuestosbetoAún no hay calificaciones

- Present Costos IndirectosDocumento30 páginasPresent Costos IndirectosJhor GoicocheaAún no hay calificaciones

- Ensayo Costos IndirectosDocumento8 páginasEnsayo Costos IndirectosjuancarfdafAún no hay calificaciones

- Pan 1 Aditoria TributariaDocumento6 páginasPan 1 Aditoria TributariaCusco CuscoAún no hay calificaciones

- I Parcial Tributaria IDocumento2 páginasI Parcial Tributaria IJHAYBER CHITIBAAún no hay calificaciones

- Conciliacion TributariaDocumento14 páginasConciliacion Tributariachinojch20Aún no hay calificaciones

- SENA 10 EvaluacionDocumento6 páginasSENA 10 EvaluacionJoseph Robayo LuisAún no hay calificaciones

- Prueba de ContabilidadDocumento3 páginasPrueba de ContabilidadRicardo Bernal100% (1)

- Muestra de Examen Complexivo Administraciíon Aduanera2Documento10 páginasMuestra de Examen Complexivo Administraciíon Aduanera2Juan Grefa100% (2)

- Taller de Renta y CostosDocumento3 páginasTaller de Renta y CostosGERMAN MOLANOAún no hay calificaciones

- Legislación Laboral y Tributaria - Semana 3CDocumento36 páginasLegislación Laboral y Tributaria - Semana 3Calicia3telloAún no hay calificaciones

- Cuestionario EmprendimientoDocumento9 páginasCuestionario Emprendimientojunior olivoAún no hay calificaciones

- Resumen Sobre Los Impuestos DirectosDocumento4 páginasResumen Sobre Los Impuestos Directosjunior olivoAún no hay calificaciones

- Aprender A EmprenderDocumento7 páginasAprender A Emprenderjunior olivoAún no hay calificaciones

- Aspectos Contables y TributariosDocumento6 páginasAspectos Contables y Tributariosjunior olivoAún no hay calificaciones

- Cluster FloresDocumento4 páginasCluster Floresjunior olivoAún no hay calificaciones

- Certi Dumb ReDocumento4 páginasCerti Dumb Rejunior olivo0% (1)

- Sindy ExsmenDocumento1 páginaSindy ExsmenSindy RivasAún no hay calificaciones

- BCBT812113Documento2 páginasBCBT812113daniela oviedoAún no hay calificaciones

- Palacios Lopez Angie - Práctica Dirigida de Economía y DesarrolloDocumento5 páginasPalacios Lopez Angie - Práctica Dirigida de Economía y DesarrolloGoose ZklAún no hay calificaciones

- Caso PracticoDocumento89 páginasCaso PracticoheadAún no hay calificaciones

- Mepi-Mn1-In-2 Anticipo ObraDocumento7 páginasMepi-Mn1-In-2 Anticipo ObraAlbita PintoAún no hay calificaciones

- Comercio Exterior y Régimen CambiarioDocumento10 páginasComercio Exterior y Régimen CambiarioAndrea Carolina Diaz MontenegroAún no hay calificaciones

- Analisis de CompetitividadDocumento5 páginasAnalisis de CompetitividadClaudia SanchezAún no hay calificaciones

- MDC (Ol) (2do Ciclo) - 202102Documento1 páginaMDC (Ol) (2do Ciclo) - 202102Ricardo Alberto Zapata BalcazarAún no hay calificaciones

- Series Uniformes AnticipadasDocumento8 páginasSeries Uniformes Anticipadasyibeth dayanna salazar barraganAún no hay calificaciones

- Bancarrota y ReorganizacionesDocumento39 páginasBancarrota y ReorganizacionesHERMES ESCOBARAún no hay calificaciones

- Tipos de Razon Social en Empresas - Gestion Contable y FinancieraDocumento17 páginasTipos de Razon Social en Empresas - Gestion Contable y FinancieraEDGAR DANIEL ROLON CARRILLOAún no hay calificaciones

- CompetenciaDocumento2 páginasCompetenciaFer Nando YagunoAún no hay calificaciones

- Instructivo para La Administracion de Almacenes Moviles en Las SucursalesDocumento8 páginasInstructivo para La Administracion de Almacenes Moviles en Las Sucursalesrogelio65Aún no hay calificaciones

- DP Proceso 20-4-11176461 01002291 79157059Documento5 páginasDP Proceso 20-4-11176461 01002291 79157059Pancon FetozAún no hay calificaciones

- Industria 4.0 - Vazquez Morales MelDocumento2 páginasIndustria 4.0 - Vazquez Morales MelMEL VAZQUEZ MORALESAún no hay calificaciones

- Guia 8 - ContabilidadDocumento6 páginasGuia 8 - ContabilidadlilianaAún no hay calificaciones

- Servicio: Resumen Directorio de PersonasDocumento4 páginasServicio: Resumen Directorio de PersonasCarla Navarro EstradaAún no hay calificaciones

- Contrato de Servicios VENDEDORDocumento5 páginasContrato de Servicios VENDEDORRUBEN DARIO COLUCHI ALARCONAún no hay calificaciones

- Solange - Jhoana - Espejo - Patino - Curriculum ViateDocumento4 páginasSolange - Jhoana - Espejo - Patino - Curriculum ViateSolange Espejo PatiñoAún no hay calificaciones

- Pre Rut - Ecoinnovac S.A.SDocumento1 páginaPre Rut - Ecoinnovac S.A.SBLAYNNER ANDRES ACUÑA CASTROAún no hay calificaciones

- Apuntes Prueba 1 Analisis EconomicoDocumento16 páginasApuntes Prueba 1 Analisis EconomicoVICTORIA IBACETA MARTINEZAún no hay calificaciones

- Antologia Sistemas de Manufactura I UnidadDocumento12 páginasAntologia Sistemas de Manufactura I UnidadGrupo MassaludAún no hay calificaciones

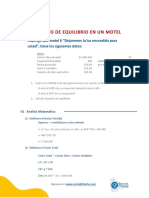

- Caso 1. Punto de Equilibrio de 1 MotelDocumento4 páginasCaso 1. Punto de Equilibrio de 1 MotelMickyAún no hay calificaciones

- Contabilidad de SociedadesDocumento1 páginaContabilidad de SociedadesramiroAún no hay calificaciones

- Segundo Parcial RRHH TorresDocumento24 páginasSegundo Parcial RRHH TorresAbad Brayan Valeriano FernándezAún no hay calificaciones

- Libro2 CompressedDocumento548 páginasLibro2 CompressedqervghrAún no hay calificaciones