También podría gustarte

- Presupuestos: Un enfoque gerencialDe EverandPresupuestos: Un enfoque gerencialAún no hay calificaciones

- Manual Interpretación Bíblica PDFDocumento14 páginasManual Interpretación Bíblica PDFAbner Castellanos100% (1)

- Importancia Planeacion TributariaDocumento16 páginasImportancia Planeacion TributariaDiana LopezAún no hay calificaciones

- Propuesta Revisoria FiscalDocumento13 páginasPropuesta Revisoria FiscalLAURA CAMILA VARGAS MUNOZAún no hay calificaciones

- Planeacion TributariaDocumento9 páginasPlaneacion Tributariakelly duque100% (1)

- Flujo de CajaDocumento4 páginasFlujo de CajaJimmAún no hay calificaciones

- Impuesto de Industria y ComercioDocumento25 páginasImpuesto de Industria y ComercioSAMUEL DAVID TOVAR GUZMANAún no hay calificaciones

- Contabilidad gubernamental y su información financieraDe EverandContabilidad gubernamental y su información financieraAún no hay calificaciones

- Inhabilidades Casos 2020Documento6 páginasInhabilidades Casos 2020Anna María Gonzalez EcheverriAún no hay calificaciones

- Enajenación de acciones. Su régimen fiscalDe EverandEnajenación de acciones. Su régimen fiscalAún no hay calificaciones

- Impuestos, Gravamenes y TasasDocumento15 páginasImpuestos, Gravamenes y TasasAnonymous 1O4MUMZC0SAún no hay calificaciones

- Programas para evaluaciones fiscales en empresas comerciales e industrialesDe EverandProgramas para evaluaciones fiscales en empresas comerciales e industrialesAún no hay calificaciones

- Planeacion TributariaDocumento14 páginasPlaneacion TributariaJair Fernando BADILLO GONZALEZAún no hay calificaciones

- Actividad 7 - Analisis Sobre Planeación Tributaria Parte 1 Artículo de OpiniónDocumento8 páginasActividad 7 - Analisis Sobre Planeación Tributaria Parte 1 Artículo de OpiniónMaryory Stefanny MoralesAún no hay calificaciones

- Et VS RequerimientoDocumento18 páginasEt VS RequerimientoAndres Felipe VelasquezAún no hay calificaciones

- Carac y Disposiciones de Las Legislaciones de Precios de Transferencia en CA (S, H, N, CR y P)Documento5 páginasCarac y Disposiciones de Las Legislaciones de Precios de Transferencia en CA (S, H, N, CR y P)ROLANDO MIGUEL ANGEL SANTOS SANTOSAún no hay calificaciones

- Taller Dictamen Revisoria FiscalDocumento14 páginasTaller Dictamen Revisoria FiscalRoger HernandezAún no hay calificaciones

- Taller de IVA-retención #6Documento3 páginasTaller de IVA-retención #6Ruben SuarezAún no hay calificaciones

- Planeacion Tributaria Evidencia 5Documento20 páginasPlaneacion Tributaria Evidencia 5GONZALOAún no hay calificaciones

- 3 Actividad Evaluativa Primera Entrega - Análisis de La Toma Decisiones de La Venta de ISAGENDocumento11 páginas3 Actividad Evaluativa Primera Entrega - Análisis de La Toma Decisiones de La Venta de ISAGENanyul sanchez bayonaAún no hay calificaciones

- Presentacion Planeación Sabana Semestre 2 2018Documento43 páginasPresentacion Planeación Sabana Semestre 2 2018dianaAún no hay calificaciones

- TALLER RESOLUCIÓN DE CASOS DE REVISORÍA FISCAL - Actividad 1 - UNIDAD 3Documento10 páginasTALLER RESOLUCIÓN DE CASOS DE REVISORÍA FISCAL - Actividad 1 - UNIDAD 3Johana PerezAún no hay calificaciones

- Auditoria Tributaria y Fiscalizacion Tributaria - AvanceDocumento28 páginasAuditoria Tributaria y Fiscalizacion Tributaria - AvanceLesly100% (1)

- Tesis NiifDocumento54 páginasTesis NiifAdelaida SalamancaAún no hay calificaciones

- Presupuesto General de La NaciónDocumento3 páginasPresupuesto General de La NaciónJhon FrancoAún no hay calificaciones

- Taller # 2 IvaDocumento2 páginasTaller # 2 Ivaedalgo nanaAún no hay calificaciones

- Ensayo Reformas y Renta en ColombiaDocumento6 páginasEnsayo Reformas y Renta en ColombiaEdinsonAún no hay calificaciones

- Normas Generales Del Procedimiento TributarioDocumento5 páginasNormas Generales Del Procedimiento TributarioSoniaAún no hay calificaciones

- ACTIVIDAD No 4 DIAPOSITIVASDocumento11 páginasACTIVIDAD No 4 DIAPOSITIVASkaritoAún no hay calificaciones

- Aspectos Importantes Decreto 302-2015 y 2132-2016Documento2 páginasAspectos Importantes Decreto 302-2015 y 2132-2016Caro AyazoAún no hay calificaciones

- 1º Examen Parcial Auditoria FinancieraDocumento3 páginas1º Examen Parcial Auditoria FinancieraMaricielo León EncisoAún no hay calificaciones

- 1 Cuando La Elusión Se Convierte en Fraude Rep DominicanaDocumento21 páginas1 Cuando La Elusión Se Convierte en Fraude Rep DominicanaCarmen Elisa RamirezAún no hay calificaciones

- PRESENTACION NAF OkDocumento21 páginasPRESENTACION NAF OkJuan Carlos SANCHEZ MUNOZAún no hay calificaciones

- Cartilla Unidad1 RevisorFiscalDocumento35 páginasCartilla Unidad1 RevisorFiscalIob Ani GoldsmithAún no hay calificaciones

- Caso Auditorías Evidencias.Documento14 páginasCaso Auditorías Evidencias.Diego FdoAún no hay calificaciones

- Taller Impuestos DefDocumento3 páginasTaller Impuestos DefBrayan Andres Navarrete DiazAún no hay calificaciones

- IVA en BoliviaDocumento20 páginasIVA en BoliviaZafira QuirozAún no hay calificaciones

- Analisis Sobre La Planeacion Tributaria Parte 2Documento23 páginasAnalisis Sobre La Planeacion Tributaria Parte 2Maria fernanda castillo100% (1)

- Transacciones y Registros ContablesDocumento21 páginasTransacciones y Registros ContablesMartha OlayaAún no hay calificaciones

- Ejemplo de Procedimiento Uno y Dos Retención en La Fuente 1Documento25 páginasEjemplo de Procedimiento Uno y Dos Retención en La Fuente 1GIOVANNY MEDINA RODRÍGUEZAún no hay calificaciones

- Planeación Revisoria FiscalDocumento9 páginasPlaneación Revisoria FiscalOswaldo Ruiz PerezAún no hay calificaciones

- Taller Contabilidad n.1Documento16 páginasTaller Contabilidad n.1jhennifert imbachiAún no hay calificaciones

- Contaduria Publica PDFDocumento71 páginasContaduria Publica PDFNuris AriasAún no hay calificaciones

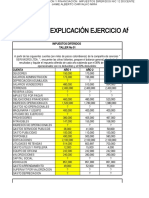

- Explicacion Taller Impuestos Diferidos-1Documento7 páginasExplicacion Taller Impuestos Diferidos-1Daniel Agudelo OlarteAún no hay calificaciones

- Normas de Auditoría Generalmente Aceptadas en ColombiaDocumento5 páginasNormas de Auditoría Generalmente Aceptadas en ColombiaAndres Leguizamon100% (1)

- Actividad 3 - Ensayo ReflexivoDocumento5 páginasActividad 3 - Ensayo ReflexivoMaria FernandaAún no hay calificaciones

- Parcial Contabilidad Superior 1 y 2Documento4 páginasParcial Contabilidad Superior 1 y 2Guicci HéctorAún no hay calificaciones

- Quiz 2 Procedimiento TributarioDocumento9 páginasQuiz 2 Procedimiento TributarioauraAún no hay calificaciones

- La Adopción de Las NIIF en ColombiaDocumento2 páginasLa Adopción de Las NIIF en ColombiaFlavio BravoAún no hay calificaciones

- EvaDocumento3 páginasEvaarturo elias vergara ortegaAún no hay calificaciones

- International Paper CoDocumento1 páginaInternational Paper CoAngela Hung GomezAún no hay calificaciones

- Trabajo de Investigacion Sobre AutorretenedoresDocumento18 páginasTrabajo de Investigacion Sobre AutorretenedoresYusti OrtizAún no hay calificaciones

- 2012 Guia2Documento48 páginas2012 Guia2Gerson Moreno100% (2)

- Contabilidad Presupuesto Publico I 2019Documento81 páginasContabilidad Presupuesto Publico I 2019cesarAún no hay calificaciones

- Deducciones ColombiaDocumento20 páginasDeducciones ColombiaMC VanessaAún no hay calificaciones

- Proyecto Estados Financieros ContablesDocumento37 páginasProyecto Estados Financieros Contablesjosselyn1995Aún no hay calificaciones

- Auditoria ExternaDocumento6 páginasAuditoria ExternaDaniel PacayAún no hay calificaciones

- Liquidador Sancion Por ExtemporaneidadDocumento3 páginasLiquidador Sancion Por ExtemporaneidadDanielBautistaAún no hay calificaciones

- Ejercicio N°2 - EFEDocumento2 páginasEjercicio N°2 - EFEMatias akanis Diafolis cadriasAún no hay calificaciones

- Ensayo Critico Principios Eticos Revisoria FiscalDocumento7 páginasEnsayo Critico Principios Eticos Revisoria FiscalLinda Luz CAMARGO RODRIGUEZ100% (1)

- Impuesto A La Renta 2019 PDFDocumento258 páginasImpuesto A La Renta 2019 PDFDennis RojasAún no hay calificaciones

- Taller 6 Planeación Tributaria.Documento3 páginasTaller 6 Planeación Tributaria.Daniela JaramilloAún no hay calificaciones

- Taller 6 Planeación Tributaria.Documento7 páginasTaller 6 Planeación Tributaria.Daniela JaramilloAún no hay calificaciones

- LEGISLACIONDocumento15 páginasLEGISLACIONDaniela JaramilloAún no hay calificaciones

- INVESTIGACIÒN DE MERCADOS Sor y YennyDocumento29 páginasINVESTIGACIÒN DE MERCADOS Sor y YennyDaniela JaramilloAún no hay calificaciones

- Documento Sobre Acción ConstitucionalDocumento6 páginasDocumento Sobre Acción ConstitucionalDaniela JaramilloAún no hay calificaciones

- Daniela Jaramillo CurriculumDocumento3 páginasDaniela Jaramillo CurriculumDaniela JaramilloAún no hay calificaciones

- Daniela Jaramillo CurriculumDocumento3 páginasDaniela Jaramillo CurriculumDaniela JaramilloAún no hay calificaciones

- 207 1456416716 56cf27cc018bcDocumento22 páginas207 1456416716 56cf27cc018bcCONTRATAMOSAún no hay calificaciones

- Taller 10° Ciencias Sociales Jhonatan 4 PeriodoDocumento3 páginasTaller 10° Ciencias Sociales Jhonatan 4 PeriodoDavid Perez MoralesAún no hay calificaciones

- Ducumento FuenteDocumento2 páginasDucumento FuenteJuan Nicolas Billar EspañaAún no hay calificaciones

- Informe Ejecucion Ejercido2012Documento34 páginasInforme Ejecucion Ejercido2012enlapolitikaAún no hay calificaciones

- +torres. Consumo de Carne y HutriciónDocumento24 páginas+torres. Consumo de Carne y HutriciónHugo E. Delgado SúmarAún no hay calificaciones

- Carruaje de La MuerteDocumento1 páginaCarruaje de La MuerteJosue MejiaAún no hay calificaciones

- Actividad 6. OxxoDocumento3 páginasActividad 6. OxxoGissel AlarcónAún no hay calificaciones

- Capítulo 1 Psicoterapia BudistaDocumento25 páginasCapítulo 1 Psicoterapia BudistaHoracio KabbalahAún no hay calificaciones

- Cooperativismo en El Sector Alpaquero Sr. Albino Sulca SulcaDocumento14 páginasCooperativismo en El Sector Alpaquero Sr. Albino Sulca SulcaZootecnia ZbAún no hay calificaciones

- Isocostos IsocuentasDocumento7 páginasIsocostos IsocuentasISABEL AURELIA SALCEDO SAAVEDRAAún no hay calificaciones

- Matriz 4Documento3 páginasMatriz 4todolopuedoAún no hay calificaciones

- Padron Aprobado - Junta de Usuarios Camana 2016Documento36 páginasPadron Aprobado - Junta de Usuarios Camana 2016jose francisco centeno copàraAún no hay calificaciones

- EP02 Gestión de OperacionesDocumento4 páginasEP02 Gestión de OperacionesBETZAAún no hay calificaciones

- Natalia Ojeda - Cárcel de MujeresDocumento16 páginasNatalia Ojeda - Cárcel de MujeresFlavia RomeroAún no hay calificaciones

- Taller Unidad #3Documento2 páginasTaller Unidad #3Karolay AvilaAún no hay calificaciones

- La GlobalizacionDocumento6 páginasLa GlobalizacionGilda BordonAún no hay calificaciones

- Meca Tarea Tambor Graduado 2021-IIDocumento2 páginasMeca Tarea Tambor Graduado 2021-IIAlexiz CruzAún no hay calificaciones

- Procedimiento Ingreso de Contratistas GGA Rev 00Documento4 páginasProcedimiento Ingreso de Contratistas GGA Rev 00Frigorifico FripasaAún no hay calificaciones

- La Representación y El Mandato en La EmpresaDocumento2 páginasLa Representación y El Mandato en La EmpresaGice GigiAún no hay calificaciones

- Adverbio - Ejercicios de Gramatica.Documento4 páginasAdverbio - Ejercicios de Gramatica.Gabriel IrustaAún no hay calificaciones

- Dialnet FeriasYDanzasEnHonorDelSenorDeChalmaMexico 4716237Documento20 páginasDialnet FeriasYDanzasEnHonorDelSenorDeChalmaMexico 4716237Frida Valero MejiaAún no hay calificaciones

- Trabajo de Observacion DirectaDocumento3 páginasTrabajo de Observacion DirectacarlosaoAún no hay calificaciones

- América Central Ístmica para Segundo Grado de SecundariaDocumento4 páginasAmérica Central Ístmica para Segundo Grado de SecundariaMaarco Antonio Mejía MoriAún no hay calificaciones

- Resumen ChikiDocumento5 páginasResumen ChikiUzziel Villarreyna rostranAún no hay calificaciones

- La Expedición y El Transporte de Las MercancíasDocumento23 páginasLa Expedición y El Transporte de Las MercancíasRafael Toledo DomínguezAún no hay calificaciones

- Sociedades MercantilDocumento8 páginasSociedades MercantilKiary MendoxaAún no hay calificaciones

- Ingenieria y Gestion de La Calidad 2016 PDFDocumento88 páginasIngenieria y Gestion de La Calidad 2016 PDFalejoAún no hay calificaciones

- Espinel - Educación en Derechos Humanos y Biopolítica (Rev. Colombiana de Educación)Documento22 páginasEspinel - Educación en Derechos Humanos y Biopolítica (Rev. Colombiana de Educación)fernandoAún no hay calificaciones

- Constitucion de Sociedad AuditoraDocumento7 páginasConstitucion de Sociedad AuditoraSherpeth DarleasAún no hay calificaciones