También podría gustarte

- Ecuación PatrimonialDocumento2 páginasEcuación PatrimonialDayan ValenckaAún no hay calificaciones

- Conceptos Fundamentales de ContabilidadDocumento31 páginasConceptos Fundamentales de ContabilidadJennifer GilAún no hay calificaciones

- Guia Ecuacion Contable y Teoria Cargo Abono 2021-2Documento11 páginasGuia Ecuacion Contable y Teoria Cargo Abono 2021-2Albany LampeAún no hay calificaciones

- Ecuación Patrimonial Ampliada Teoría y EjerciciosDocumento7 páginasEcuación Patrimonial Ampliada Teoría y EjerciciosJose Angel Medina Rodriguez75% (8)

- Ecuacion PatrimonialDocumento17 páginasEcuacion PatrimonialAristides LeónAún no hay calificaciones

- CORREGIDODocumento8 páginasCORREGIDOANDREA CAMILA MOLINA AYALAAún no hay calificaciones

- Actividad en Clase 2 - Contabilizacion en Operaciones Comerciales y Financieras - SenaDocumento13 páginasActividad en Clase 2 - Contabilizacion en Operaciones Comerciales y Financieras - SenaSharick VanegasAún no hay calificaciones

- Guia I y IIDocumento8 páginasGuia I y IIRodolfo BurguillosAún no hay calificaciones

- Ecuacion Patrimonial ContableDocumento7 páginasEcuacion Patrimonial ContableEmily Flores0% (1)

- Ico U3 A2 AdghDocumento10 páginasIco U3 A2 AdghAkya GarduzAún no hay calificaciones

- Partida DobleDocumento22 páginasPartida DobleGeuriAún no hay calificaciones

- Ico U3 A2Documento10 páginasIco U3 A2Ibrahym SánchezAún no hay calificaciones

- 2 Naturaleza de Las Cuentas y Ejercicios PracticosDocumento5 páginas2 Naturaleza de Las Cuentas y Ejercicios PracticosemiliacardonaalvarezAún no hay calificaciones

- Taller 4 Practico de ContabilidadDocumento7 páginasTaller 4 Practico de Contabilidadyuliana isazaAún no hay calificaciones

- ACFrOgCRA 5Fv0ZdoKyjLjORTTZ 4LEUigJxhHub PtDhGu85QVtJsLYVczaB3-4SI-1-ZoYSNB8f0D6K4qzdbw8-uw37CZD921BlGO-KFeb1krKZwgyfBOZCNRz73cQln8Q Qn8pZyMc4KlO RFDocumento4 páginasACFrOgCRA 5Fv0ZdoKyjLjORTTZ 4LEUigJxhHub PtDhGu85QVtJsLYVczaB3-4SI-1-ZoYSNB8f0D6K4qzdbw8-uw37CZD921BlGO-KFeb1krKZwgyfBOZCNRz73cQln8Q Qn8pZyMc4KlO RFGiomar Dayan Montiel ToleAún no hay calificaciones

- Documento Proyecto Proceso ContableDocumento61 páginasDocumento Proyecto Proceso ContableYami ZambranoAún no hay calificaciones

- Informacion Financiera de Los Negocios. Problema 4.1, 4.5, 4.22Documento3 páginasInformacion Financiera de Los Negocios. Problema 4.1, 4.5, 4.22Valeria ElizondoAún no hay calificaciones

- Taller Contabilidad de Activos (Entrega Final)Documento17 páginasTaller Contabilidad de Activos (Entrega Final)LeidyTatianaLopez100% (1)

- Partida DobleDocumento20 páginasPartida DobleEddie Manuel Panta RamirezAún no hay calificaciones

- Ecuación Patrimonial y Plan de CuentasDocumento8 páginasEcuación Patrimonial y Plan de CuentasAlessandroAún no hay calificaciones

- Taller Partida DobleDocumento5 páginasTaller Partida DobleLina AguirreAún no hay calificaciones

- Actividad - Colaboarativa2Documento16 páginasActividad - Colaboarativa2jenifer martinezAún no hay calificaciones

- Contabilidad Básica ATA 3 TALLER 1 EJERCICIOSDocumento12 páginasContabilidad Básica ATA 3 TALLER 1 EJERCICIOSjenifer maldonado0% (1)

- Investigacion Semana 14Documento7 páginasInvestigacion Semana 14carolina gavilanesAún no hay calificaciones

- Actividad en Clase 2Documento13 páginasActividad en Clase 2Daniel morales soachaAún no hay calificaciones

- Clase 12Documento2 páginasClase 12valeriano feria cruzAún no hay calificaciones

- CRISTIANnOROZCOnPACHECOnDAVID 1460dfaa9a5212eDocumento6 páginasCRISTIANnOROZCOnPACHECOnDAVID 1460dfaa9a5212eAljhoal JimenezAún no hay calificaciones

- Entrega Final Contabilidad Activos 1Documento28 páginasEntrega Final Contabilidad Activos 1Alexandra ColoradoAún no hay calificaciones

- Finanzas Arqueo de Caja y Analisis de RatiosDocumento19 páginasFinanzas Arqueo de Caja y Analisis de RatiosfabianAún no hay calificaciones

- GCNF U3 A1 EmabDocumento6 páginasGCNF U3 A1 EmabRoxana AlegriaAún no hay calificaciones

- Actividad en Clase #2 SeNaDocumento13 páginasActividad en Clase #2 SeNaHector RodriguezAún no hay calificaciones

- Conta Bili DadDocumento13 páginasConta Bili Daddoralisvilleros1811Aún no hay calificaciones

- Guia 2 Principios de Contabilidad Uth Teoria 28 Sepbre 2020 3er 2020 PDFDocumento7 páginasGuia 2 Principios de Contabilidad Uth Teoria 28 Sepbre 2020 3er 2020 PDFNeiry AceitunoAún no hay calificaciones

- Taller Contabilidad Generalidades y Cuentas Jose JineteDocumento12 páginasTaller Contabilidad Generalidades y Cuentas Jose JineteBlodyMonsterYTAún no hay calificaciones

- Conceptos Basicos Contabilidad BasicaDocumento23 páginasConceptos Basicos Contabilidad BasicaCristhian FuenzalidaAún no hay calificaciones

- Respuesta 3Documento6 páginasRespuesta 3Jose MalaverAún no hay calificaciones

- Contabilidad Clase 4Documento8 páginasContabilidad Clase 4Haydi PlataAún no hay calificaciones

- FIN Taller1Documento5 páginasFIN Taller1melany josaAún no hay calificaciones

- Guía de Libro DiarioDocumento6 páginasGuía de Libro Diariodolores martinezAún no hay calificaciones

- TALLER No 3Documento4 páginasTALLER No 3Edier Larios AlvarezAún no hay calificaciones

- Estructura de Las CuentasDocumento17 páginasEstructura de Las CuentasLeonardoAún no hay calificaciones

- Taller ContabilidadDocumento30 páginasTaller Contabilidadtania yuliana ortiz esquivelAún no hay calificaciones

- Ejercicio 7 11Documento3 páginasEjercicio 7 11Alejandro VegaAún no hay calificaciones

- Complete Las Cantidades Omitidas en Las Siguientes EcuacionesDocumento22 páginasComplete Las Cantidades Omitidas en Las Siguientes EcuacionesRenata Vazquez100% (1)

- Contabilidad de Activos Semana 7Documento19 páginasContabilidad de Activos Semana 7Lina Fernanda Pinzon CorredorAún no hay calificaciones

- Principio Fundamental de La Partida DobleDocumento7 páginasPrincipio Fundamental de La Partida DoblecarolinaAún no hay calificaciones

- Finanzas 2Documento15 páginasFinanzas 2Nerian Karen TorresAún no hay calificaciones

- Decreto 2649 y 2650 Ley 1314 (NIIF)Documento7 páginasDecreto 2649 y 2650 Ley 1314 (NIIF)Raúl Enrique Navarro BerdugoAún no hay calificaciones

- PP-F51 Guia No. 2 Contabilidad Básica 2018Documento16 páginasPP-F51 Guia No. 2 Contabilidad Básica 2018Alexa Díaz Rodríguez33% (3)

- Fint PC Forward SalinasDocumento2 páginasFint PC Forward SalinasCASAS CASTAÑEDA MIGUEL ALBERTOAún no hay calificaciones

- Contabilidad General - Ecuacion Patrimonial GudDocumento5 páginasContabilidad General - Ecuacion Patrimonial GudAnthonyAún no hay calificaciones

- Actividad Practica 5Documento2 páginasActividad Practica 5Maidy Muchicon QuinteroAún no hay calificaciones

- Modular de ContabilidadDocumento6 páginasModular de ContabilidadRamirez fernandezAún no hay calificaciones

- Práctica Contable 2Documento15 páginasPráctica Contable 2Gladys Yanira Flores GómezAún no hay calificaciones

- Plan de NegociosDocumento8 páginasPlan de NegociosYEINELYSAún no hay calificaciones

- Resumen Ejecutivo RomeroDocumento8 páginasResumen Ejecutivo RomeroLuis RuedaAún no hay calificaciones

- Actividad 6 Plan FinancieroDocumento6 páginasActividad 6 Plan FinancierojAún no hay calificaciones

- ACTIVIDAD 2 - FINANZAS - RemovedDocumento5 páginasACTIVIDAD 2 - FINANZAS - RemovedFranciella HernándezAún no hay calificaciones

- Fotos FutbolDocumento6 páginasFotos FutbolPablomtzAún no hay calificaciones

- ArtisticaDocumento5 páginasArtisticaALVARO FELIPE GARCÍA LÓPEZAún no hay calificaciones

- InglesDocumento7 páginasInglesALVARO FELIPE GARCÍA LÓPEZAún no hay calificaciones

- Filosofia Unificada 10Documento8 páginasFilosofia Unificada 10ALVARO FELIPE GARCÍA LÓPEZAún no hay calificaciones

- Fisica.Documento3 páginasFisica.ALVARO FELIPE GARCÍA LÓPEZAún no hay calificaciones

- SocialesDocumento15 páginasSocialesALVARO FELIPE GARCÍA LÓPEZAún no hay calificaciones

- ReligionDocumento5 páginasReligionALVARO FELIPE GARCÍA LÓPEZAún no hay calificaciones

- Filosofia Unificada 10Documento8 páginasFilosofia Unificada 10ALVARO FELIPE GARCÍA LÓPEZAún no hay calificaciones

- La EntrevistaDocumento2 páginasLa EntrevistaSara Giraldo de LeónAún no hay calificaciones

- 2022-1708 Cuentas IncobrablesDocumento4 páginas2022-1708 Cuentas IncobrablesLuis Fernando ReyesAún no hay calificaciones

- Opciones y Futuros Partiendo de Cero - Gregorio Hernandez JimenezDocumento251 páginasOpciones y Futuros Partiendo de Cero - Gregorio Hernandez Jimenezlolapcobo157100% (1)

- Conciliación Bancaria AEDocumento3 páginasConciliación Bancaria AEFrank LinanAún no hay calificaciones

- Contrato de Mutuo Con Garantía HipotecariaDocumento4 páginasContrato de Mutuo Con Garantía HipotecariaLuz Matilde Sanchez RamosAún no hay calificaciones

- Cemento PacasmayoDocumento7 páginasCemento PacasmayoPaul MontezaAún no hay calificaciones

- Empresa de Hospedaje CPTDocumento62 páginasEmpresa de Hospedaje CPTJesús De La Cruz Coaquira LauraAún no hay calificaciones

- Secuencia Didáctica 8Documento11 páginasSecuencia Didáctica 8Maloris Marquez100% (1)

- Cuadro ComparativoDocumento6 páginasCuadro ComparativoyisselaAún no hay calificaciones

- Unidad No. 1 Interés SimpleDocumento7 páginasUnidad No. 1 Interés Simplecarlos peñaAún no hay calificaciones

- Ev3 - Matematicas FinancierasDocumento16 páginasEv3 - Matematicas FinancierasLilia YañezAún no hay calificaciones

- Excel Flujo de CajaDocumento3 páginasExcel Flujo de CajaKaren SernaAún no hay calificaciones

- Ejercicio Resuelto Pagos ParcialesDocumento3 páginasEjercicio Resuelto Pagos Parcialesjhunior alexander100% (1)

- Cuentas Por Cobrar - Efrén David SaavedraDocumento9 páginasCuentas Por Cobrar - Efrén David SaavedraEfrn Saavedra :vAún no hay calificaciones

- Quizz S2 Gerencia FinancieraDocumento5 páginasQuizz S2 Gerencia FinancieraAndres FajardoAún no hay calificaciones

- Tarea 3 de Practica de Contabilidad 2Documento8 páginasTarea 3 de Practica de Contabilidad 2AndujarAún no hay calificaciones

- CC - SS Proponemos Acciones de Consumo Responsable 5 Grado Semana 23Documento7 páginasCC - SS Proponemos Acciones de Consumo Responsable 5 Grado Semana 23RonaldJhonIllacutipaIllacutipaAún no hay calificaciones

- ACTIVIDAD No-6 - Informe de Las Personas y de Los BienesDocumento13 páginasACTIVIDAD No-6 - Informe de Las Personas y de Los Bienesalla yudaAún no hay calificaciones

- Escenario 5Documento12 páginasEscenario 5Andrea MorenoAún no hay calificaciones

- Tarea Semana 5 - Evaluacion de Un ProyectoDocumento7 páginasTarea Semana 5 - Evaluacion de Un ProyectoCote Rios LaraAún no hay calificaciones

- Tema #3 - Civil III, PDF...Documento10 páginasTema #3 - Civil III, PDF...SONIA GARCIA CAMACHOAún no hay calificaciones

- Interes CompuestoDocumento9 páginasInteres CompuestomarioAún no hay calificaciones

- Derecho Comercial II TITULOS VALORESDocumento24 páginasDerecho Comercial II TITULOS VALORESluisvaoAún no hay calificaciones

- Formula Pago Adelantado AmortizacionDocumento2 páginasFormula Pago Adelantado AmortizacionJilio Reyes PeredaAún no hay calificaciones

- Practicas de Caja ChicaDocumento10 páginasPracticas de Caja ChicaGerardo GarciaAún no hay calificaciones

- Transmisión de Las Obligaciones en GuatemalaDocumento7 páginasTransmisión de Las Obligaciones en GuatemalaGUILLERMO CUPIL100% (2)

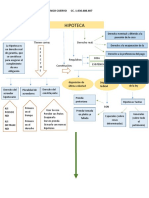

- Mapa Conceptual de Manuela Arango - HipotecaDocumento2 páginasMapa Conceptual de Manuela Arango - HipotecaManuela Arango CuervoAún no hay calificaciones

- Ev 3 Mapa ConceptualDocumento2 páginasEv 3 Mapa ConceptualMauricio Hernandez GarciaAún no hay calificaciones

- Taller #2. Estado de Fuentes y Aplicación de Fondos.Documento5 páginasTaller #2. Estado de Fuentes y Aplicación de Fondos.Natalia arboleda palaciosAún no hay calificaciones

- Formas de Extinguir Las ObligacionesDocumento3 páginasFormas de Extinguir Las ObligacionesnahomyAún no hay calificaciones