También podría gustarte

- Cadena de Valor de La Empresa Coca ColaDocumento12 páginasCadena de Valor de La Empresa Coca ColaMargiory Jesus Coayla Llano14% (7)

- Aplicaciones de la electrónica de potencia en sistemas eléctricosDocumento104 páginasAplicaciones de la electrónica de potencia en sistemas eléctricosEspinoza Giovanny Cristian60% (5)

- Motores DC 11 12Documento34 páginasMotores DC 11 12Chanel VillalbaAún no hay calificaciones

- Motores síncronos: principio de funcionamiento y tiposDocumento25 páginasMotores síncronos: principio de funcionamiento y tiposSanderlei NascimentoAún no hay calificaciones

- Project Charter Parque JepirachiDocumento4 páginasProject Charter Parque JepirachiBryan Rodriguez100% (1)

- Discurso Sobre La Celebracion de La Educacion Tecnica Productiva y El Dia Del EstudianteDocumento2 páginasDiscurso Sobre La Celebracion de La Educacion Tecnica Productiva y El Dia Del EstudianteRenato García TejadaAún no hay calificaciones

- PPRRD Kimbiri V25Documento133 páginasPPRRD Kimbiri V25Socrates Palomino Gamboa100% (1)

- Normas Orientadoras PDFDocumento50 páginasNormas Orientadoras PDFLuis Alberti DimenticoAún no hay calificaciones

- Afiche Maquinas Electricas Rotatorias-2021Documento4 páginasAfiche Maquinas Electricas Rotatorias-2021Jonathan DvbbsAún no hay calificaciones

- Anexo 4Documento1 páginaAnexo 4Jonathan DvbbsAún no hay calificaciones

- Deber-Electronica De-Potencia-Subestaciones El Inga y PascualDocumento5 páginasDeber-Electronica De-Potencia-Subestaciones El Inga y PascualJonathan DvbbsAún no hay calificaciones

- Subestaciones El Inga y PascualesDocumento5 páginasSubestaciones El Inga y PascualesJonathan DvbbsAún no hay calificaciones

- 287936615-SUBESTACION-EL-INGA (Recuperado Automáticamente) JONATHAN (Recuperado Automáticamente)Documento6 páginas287936615-SUBESTACION-EL-INGA (Recuperado Automáticamente) JONATHAN (Recuperado Automáticamente)Jonathan DvbbsAún no hay calificaciones

- Motores eléctricos conceptos básicosDocumento9 páginasMotores eléctricos conceptos básicosJonathan DvbbsAún no hay calificaciones

- Petro Qui Mica 2022Documento67 páginasPetro Qui Mica 2022Jonathan DvbbsAún no hay calificaciones

- Afiche 2 - Maquinas Electricas Rotatorias-2021Documento4 páginasAfiche 2 - Maquinas Electricas Rotatorias-2021Jonathan DvbbsAún no hay calificaciones

- Tesis 125 - Vargas Cuaical Fernando Paúl PDFDocumento326 páginasTesis 125 - Vargas Cuaical Fernando Paúl PDFLeodan Rivera PabloAún no hay calificaciones

- Petro Qui Mica 2022Documento67 páginasPetro Qui Mica 2022Jonathan DvbbsAún no hay calificaciones

- Ejercicios y Problmas g1Documento6 páginasEjercicios y Problmas g1Jonathan DvbbsAún no hay calificaciones

- Presentacion Proyecto Integrador 2021Documento10 páginasPresentacion Proyecto Integrador 2021Jonathan DvbbsAún no hay calificaciones

- Afiche Maquinas Electricas Rotatorias-2021Documento3 páginasAfiche Maquinas Electricas Rotatorias-2021Jonathan DvbbsAún no hay calificaciones

- Logaritmos 2021Documento10 páginasLogaritmos 2021Jonathan DvbbsAún no hay calificaciones

- Problemas 1 ParteDocumento5 páginasProblemas 1 ParteJonathan DvbbsAún no hay calificaciones

- Deber-Centrales de GeneracionDocumento14 páginasDeber-Centrales de GeneracionJonathan DvbbsAún no hay calificaciones

- Mapa Conceptual ElectronicaDocumento1 páginaMapa Conceptual ElectronicaJonathan DvbbsAún no hay calificaciones

- Diapositivas Maquinas Electricas IIDocumento82 páginasDiapositivas Maquinas Electricas IIRonerSmyth100% (1)

- Interconexiones 88Documento125 páginasInterconexiones 88Jonathan DvbbsAún no hay calificaciones

- Ejercicios y Problmas g1Documento6 páginasEjercicios y Problmas g1Jonathan DvbbsAún no hay calificaciones

- Logaritmos 2021Documento10 páginasLogaritmos 2021Jonathan DvbbsAún no hay calificaciones

- Perspectivas Petroleras Ecuador GADDocumento20 páginasPerspectivas Petroleras Ecuador GADRicard AltamirAún no hay calificaciones

- Implementación automatizada de invernadero hidropónicoDocumento24 páginasImplementación automatizada de invernadero hidropónicoJonathan DvbbsAún no hay calificaciones

- TRABAJO1Documento1 páginaTRABAJO1Jonathan DvbbsAún no hay calificaciones

- Problemas 1 ParteDocumento5 páginasProblemas 1 ParteJonathan DvbbsAún no hay calificaciones

- Afiche 2 - Maquinas Electricas Rotatorias-2021Documento3 páginasAfiche 2 - Maquinas Electricas Rotatorias-2021Jonathan DvbbsAún no hay calificaciones

- Plantilla Registro de OperacionesDocumento5 páginasPlantilla Registro de Operacionesjulianm67Aún no hay calificaciones

- Tasas EquivalentesDocumento24 páginasTasas EquivalentesBenjamin NaulaAún no hay calificaciones

- El Sistema Capitalista y La Cuestion SocialDocumento1 páginaEl Sistema Capitalista y La Cuestion SocialAyle EncinasAún no hay calificaciones

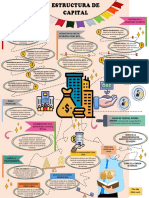

- InfografiaDocumento1 páginaInfografiaDiana L Chuc AkeAún no hay calificaciones

- Valoración de Costo de OportunidadDocumento23 páginasValoración de Costo de OportunidadOmarAndredelaSotaAún no hay calificaciones

- Bocatoma ZañaDocumento39 páginasBocatoma ZañaGrecia Burga GuevaraAún no hay calificaciones

- Parte - 2 Power PointDocumento10 páginasParte - 2 Power PointalisonAún no hay calificaciones

- Ecuaciones diferenciales de orden superior en perforación de chimeneasDocumento20 páginasEcuaciones diferenciales de orden superior en perforación de chimeneasJULIO EINSTEN FERNANDEZ FUSTAMANTE100% (1)

- TelefoniaDocumento5 páginasTelefoniaYolandaAún no hay calificaciones

- La Generación Distribuida (Paper)Documento4 páginasLa Generación Distribuida (Paper)juan carlosAún no hay calificaciones

- Cuestionario de La Evaluación Económica, Financiera y Social de ProyectosDocumento4 páginasCuestionario de La Evaluación Económica, Financiera y Social de ProyectosMaria MirandaAún no hay calificaciones

- Tema 5.5 Practica de Costo de Ventas Resuelta - EstudianteDocumento2 páginasTema 5.5 Practica de Costo de Ventas Resuelta - EstudianteAlejandro Paul Apantenco Salas0% (1)

- Evaluacion y Foro Tematico Actividad 1 Generacion, Transformacion y Uso de La Energia ElectricaDocumento4 páginasEvaluacion y Foro Tematico Actividad 1 Generacion, Transformacion y Uso de La Energia ElectricaFelipe DuarteAún no hay calificaciones

- Sistema de Fajas TransportadorasDocumento48 páginasSistema de Fajas TransportadorasLuna Mndz100% (2)

- Impuesto CarroDocumento1 páginaImpuesto CarroAlfredo Rueda VergaraAún no hay calificaciones

- Cartilla Didactica Cultura de La CtualizacionDocumento199 páginasCartilla Didactica Cultura de La CtualizacionagroAún no hay calificaciones

- Examen Parcial - Semana 4 - Ra - Segundo Bloque-Costos y Presupuestos - (Grupo1)Documento11 páginasExamen Parcial - Semana 4 - Ra - Segundo Bloque-Costos y Presupuestos - (Grupo1)Estefania Florez MejiaAún no hay calificaciones

- A de Vida Martha Hernandez Tecn Hseq ActualDocumento79 páginasA de Vida Martha Hernandez Tecn Hseq ActualrosarioAún no hay calificaciones

- Resumen Deee Estrategia de Operaciones y SuministroDocumento2 páginasResumen Deee Estrategia de Operaciones y SuministroToñoRiveraAún no hay calificaciones

- Boletin Dane 2019 ConstruccionDocumento28 páginasBoletin Dane 2019 ConstruccionLiliana SandovalAún no hay calificaciones

- Guia para La Exportacion y Compra ResponsableDocumento70 páginasGuia para La Exportacion y Compra ResponsableAvesu PortocarreroAún no hay calificaciones

- Caso Bimbo - En.esDocumento22 páginasCaso Bimbo - En.esJeimmy PáezAún no hay calificaciones

- Matriz de Ansoff: Herramienta estratégica para definir opciones de crecimientoDocumento2 páginasMatriz de Ansoff: Herramienta estratégica para definir opciones de crecimientoYorchFigueroaAún no hay calificaciones

- Documentos Emitidos Por La Agencia de Aduanas PDFDocumento23 páginasDocumentos Emitidos Por La Agencia de Aduanas PDFJhonatan VidalAún no hay calificaciones