También podría gustarte

- Taller Clase Mart 13Documento13 páginasTaller Clase Mart 13lina maria caballero gomez83% (6)

- Deterioro de Valor. Baja de InmovilizadoDocumento8 páginasDeterioro de Valor. Baja de InmovilizadoHéctor 07Aún no hay calificaciones

- Informe Sobre Under ArmourDocumento43 páginasInforme Sobre Under ArmourAdriana Mendoza100% (3)

- Caso Final EjercicioDocumento6 páginasCaso Final EjercicioHéctor 07Aún no hay calificaciones

- Presentacion Capitulo 1Documento57 páginasPresentacion Capitulo 1Fabry EspinalAún no hay calificaciones

- EL Inmovilizado Material e Intangible - AmortizacionesDocumento19 páginasEL Inmovilizado Material e Intangible - AmortizacionesHéctor 07100% (2)

- Resolución Nº996-2022-Sunarp-Tr - LaleyDocumento6 páginasResolución Nº996-2022-Sunarp-Tr - LaleyRedaccion La Ley - PerúAún no hay calificaciones

- Introducción A La Planificación y Organización de La EmpresaDocumento14 páginasIntroducción A La Planificación y Organización de La EmpresaHéctor 07Aún no hay calificaciones

- Supuesto Repaso Grupo 3Documento3 páginasSupuesto Repaso Grupo 3Héctor 07Aún no hay calificaciones

- Normas Trabajo 21-22Documento21 páginasNormas Trabajo 21-22Héctor 07Aún no hay calificaciones

- Inversiones FinancierasDocumento14 páginasInversiones FinancierasHéctor 07Aún no hay calificaciones

- Tabla de Coeficientes de Amortización LinealDocumento1 páginaTabla de Coeficientes de Amortización LinealHéctor 07Aún no hay calificaciones

- Actividades Unidad 2 de RRHH Y RSCDocumento3 páginasActividades Unidad 2 de RRHH Y RSCHéctor 07Aún no hay calificaciones

- Utillaje. LeasingDocumento6 páginasUtillaje. LeasingHéctor 07Aún no hay calificaciones

- Unidad 2 de RRHH Y RSC WordDocumento9 páginasUnidad 2 de RRHH Y RSC WordHéctor 07Aún no hay calificaciones

- Actividades Unidad 3 RRHH y RSCDocumento6 páginasActividades Unidad 3 RRHH y RSCHéctor 07Aún no hay calificaciones

- 14 SUPUESTOS DE REPASO COMPRAS Existencias 14Documento8 páginas14 SUPUESTOS DE REPASO COMPRAS Existencias 14Héctor 07Aún no hay calificaciones

- Solución Nómina 4. Pagas ExtraordinariasDocumento3 páginasSolución Nómina 4. Pagas ExtraordinariasHéctor 07Aún no hay calificaciones

- Unidad 1Documento11 páginasUnidad 1Héctor 07Aún no hay calificaciones

- Actividades Tema 1Documento4 páginasActividades Tema 1Héctor 07Aún no hay calificaciones

- Contabilizar Una NóminaDocumento6 páginasContabilizar Una NóminaHéctor 07Aún no hay calificaciones

- Solución Nómina 1Documento3 páginasSolución Nómina 1Héctor 07Aún no hay calificaciones

- 15 Envases 1Documento2 páginas15 Envases 1Héctor 07Aún no hay calificaciones

- 10 SUPUESTOS Con Iva y NóminasDocumento3 páginas10 SUPUESTOS Con Iva y NóminasHéctor 07Aún no hay calificaciones

- 8 Compra Venta y Sercicios Con IvaDocumento2 páginas8 Compra Venta y Sercicios Con IvaHéctor 07Aún no hay calificaciones

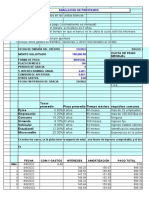

- Simulador de CréditoDocumento17 páginasSimulador de CréditoAna Guasace GarciaAún no hay calificaciones

- Bolsa de ValoresDocumento2 páginasBolsa de ValoresAlex RomeroAún no hay calificaciones

- Plantilla Power Point UnadDocumento10 páginasPlantilla Power Point UnadSonia SanchezAún no hay calificaciones

- Semana 2Documento30 páginasSemana 2Cyberplay FortniteAún no hay calificaciones

- Anexo 4 - Marco ReferencialDocumento10 páginasAnexo 4 - Marco ReferencialSandra Liliana Rodriguez SalazarAún no hay calificaciones

- Analisis Comparativo Entre Las Normativas ISO 9001 Y 14001Documento7 páginasAnalisis Comparativo Entre Las Normativas ISO 9001 Y 14001David CastañedaAún no hay calificaciones

- Act. Eje 2 ForoDocumento3 páginasAct. Eje 2 ForoMaleja garciaAún no hay calificaciones

- Los Retos Actuales de La AdministraciónDocumento3 páginasLos Retos Actuales de La AdministraciónShelsy DavinciAún no hay calificaciones

- Proyecto InglesDocumento2 páginasProyecto Inglesageo231379Aún no hay calificaciones

- INFORME DEL PROYECTO CANASTILLAS CorregidoDocumento11 páginasINFORME DEL PROYECTO CANASTILLAS CorregidoGEORGE WASHINGTON SCHOOLAún no hay calificaciones

- PRESENTACION TRATADOS ABRIL 2019 - Centro AméricaDocumento60 páginasPRESENTACION TRATADOS ABRIL 2019 - Centro AméricaJose Francisco Villalta ArevaloAún no hay calificaciones

- Exoneracion Itf - JorgeDocumento3 páginasExoneracion Itf - Jorgepedro castillo aAún no hay calificaciones

- 2020 - Quiñones TintayaDocumento126 páginas2020 - Quiñones TintayaShelsy POAún no hay calificaciones

- Empresas Publicas y NacionalizadasDocumento24 páginasEmpresas Publicas y NacionalizadasleslieAún no hay calificaciones

- Tesis2 PDFDocumento133 páginasTesis2 PDFAgustin Da SilvaAún no hay calificaciones

- 11 PanamaDocumento23 páginas11 Panamaeldiegovl777Aún no hay calificaciones

- Aerovias Del Continente Americano, S.A. Avianca - Colombia - FC 2063360Documento1 páginaAerovias Del Continente Americano, S.A. Avianca - Colombia - FC 2063360asistentecontablekeepAún no hay calificaciones

- Indicadores de Gestión de InventariosDocumento6 páginasIndicadores de Gestión de InventariosDaniel Felipe Pardo LopezAún no hay calificaciones

- Clasificación de Las Empresas Según Su Actividad EconómicaDocumento8 páginasClasificación de Las Empresas Según Su Actividad EconómicaHenry CabnalAún no hay calificaciones

- Propuesta Innovadora - 2do B Contabilidad (Grupo 3)Documento23 páginasPropuesta Innovadora - 2do B Contabilidad (Grupo 3)Naye CastroAún no hay calificaciones

- Plan de Ejecucion y Seguimiento AldeDocumento17 páginasPlan de Ejecucion y Seguimiento AldeAldemar MoyaAún no hay calificaciones

- Clasificación de Los SegurosDocumento6 páginasClasificación de Los SegurosDANNY SALASAún no hay calificaciones

- Matriz FodaDocumento2 páginasMatriz FodaIggor ZarateAún no hay calificaciones

- Solucion de Taller FinalDocumento28 páginasSolucion de Taller FinalAntonio RodriguezAún no hay calificaciones

- Tratados VigentesDocumento12 páginasTratados VigentesKatme DavilaAún no hay calificaciones

- Productividad Laboral en El PerúDocumento8 páginasProductividad Laboral en El PerúChristian Alexander Otero RodríguezAún no hay calificaciones