También podría gustarte

- Intereses Cte y Mora Hasta El 2022Documento14 páginasIntereses Cte y Mora Hasta El 2022Jonathan RamosAún no hay calificaciones

- Liquidador-Intereses-Moratorios DianDocumento11 páginasLiquidador-Intereses-Moratorios DianPaulaAún no hay calificaciones

- Copia de Liquidador-Intereses-Moratorios Sept 2019Documento12 páginasCopia de Liquidador-Intereses-Moratorios Sept 2019John Palencia LosadaAún no hay calificaciones

- Liquidador Intereses MoratoriosDocumento11 páginasLiquidador Intereses MoratoriosDiego LópezAún no hay calificaciones

- Juez 10 Civil Municipal de Ejecución de Sentencias CaliDocumento3 páginasJuez 10 Civil Municipal de Ejecución de Sentencias CaliRuben RoldanAún no hay calificaciones

- Inflacion 2017Documento27 páginasInflacion 2017Manuel Andres Avila VeraAún no hay calificaciones

- Aplicaciones TasasDocumento5 páginasAplicaciones TasasULISES MARIANO MAYANGA MENDOZAAún no hay calificaciones

- Estructuracion de Negocios GlobalesDocumento5 páginasEstructuracion de Negocios GlobalesCl MirandaAún no hay calificaciones

- Universidad Nacional de IngenieríaDocumento4 páginasUniversidad Nacional de IngenieríaDiego Salazar UrbinaAún no hay calificaciones

- IPC Enero 2020Documento11 páginasIPC Enero 2020Montevideo PortalAún no hay calificaciones

- Novedades SantanderDocumento3 páginasNovedades Santandervew76171Aún no hay calificaciones

- Ensayo La Inflación en México Desde La MacroeconomíaDocumento7 páginasEnsayo La Inflación en México Desde La MacroeconomíaSofía CastilloAún no hay calificaciones

- Inflación Segunda Quincena de Abril 2018Documento6 páginasInflación Segunda Quincena de Abril 2018SergioBlueAún no hay calificaciones

- Boletin Ipc Junio 2020Documento7 páginasBoletin Ipc Junio 2020Lida Alejandra AcostaAún no hay calificaciones

- Calculo Interes Moratorio DianDocumento29 páginasCalculo Interes Moratorio DianZORA GIRALDOAún no hay calificaciones

- Reporte de La InflaciónDocumento8 páginasReporte de La InflaciónDaniel Aranda EstradaAún no hay calificaciones

- EVE Presentación Mayo 2022 ParaguayDocumento15 páginasEVE Presentación Mayo 2022 ParaguayVanderley OliveiraAún no hay calificaciones

- A4 CdogDocumento10 páginasA4 CdogCarlos Daniel Ortiz GarciaAún no hay calificaciones

- Trabajo Final Economía de Lo Público IiDocumento5 páginasTrabajo Final Economía de Lo Público IijosiasAún no hay calificaciones

- Entrega 1 Macro Mayo 2023Documento23 páginasEntrega 1 Macro Mayo 2023Angie Morales MiraAún no hay calificaciones

- Índice de Precios Al Consumidor (IPC) Junio 2021Documento35 páginasÍndice de Precios Al Consumidor (IPC) Junio 2021JassonAún no hay calificaciones

- EP Inflacíón y Correción MonetariaDocumento2 páginasEP Inflacíón y Correción MonetariaCristian RuizAún no hay calificaciones

- Inflación en EneroDocumento3 páginasInflación en EneroJuan Manuel Quiroga SuarezAún no hay calificaciones

- Índice de Precios Del Consumo (IPC) Diciembre 2019Documento10 páginasÍndice de Precios Del Consumo (IPC) Diciembre 2019Montevideo PortalAún no hay calificaciones

- Tasa de Politica MonetariaDocumento8 páginasTasa de Politica MonetariaClaudia FloresAún no hay calificaciones

- 11 Boletin Quincenal 2022Documento7 páginas11 Boletin Quincenal 2022Aprendiendo en casaAún no hay calificaciones

- 07 Informe Tecnico Variacion de Precios Jun 2022 2Documento38 páginas07 Informe Tecnico Variacion de Precios Jun 2022 2ANTHONYAún no hay calificaciones

- Tasas de InterésDocumento6 páginasTasas de Interésefrain marquezAún no hay calificaciones

- MACRODocumento5 páginasMACRODaniela castaño cruzAún no hay calificaciones

- Boletin Ipc Abril 2022Documento7 páginasBoletin Ipc Abril 2022Anonymous RNa81P6Aún no hay calificaciones

- A4 IlsDocumento9 páginasA4 IlsADALIAún no hay calificaciones

- Informe Deuda Web Segundo Trimestre 2021Documento14 páginasInforme Deuda Web Segundo Trimestre 2021LuisaHernandezAún no hay calificaciones

- Liquidacion Judicial Del CréditoDocumento4 páginasLiquidacion Judicial Del CréditoWool VestAún no hay calificaciones

- Reporte de Mercados EneroDocumento19 páginasReporte de Mercados EneroFlor Marelly CarranzaAún no hay calificaciones

- IPC Diciembre 2019Documento2 páginasIPC Diciembre 2019Estebenke Medel BernalesAún no hay calificaciones

- Macroeconomia b22Documento13 páginasMacroeconomia b22Ana MartoAún no hay calificaciones

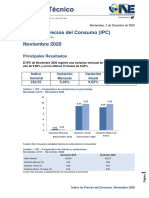

- IPC Noviembre 2020Documento11 páginasIPC Noviembre 2020Montevideo PortalAún no hay calificaciones

- Fichas Tecnicas Corto Plazo Marzo 2035Documento2 páginasFichas Tecnicas Corto Plazo Marzo 2035Julio CastroAún no hay calificaciones

- 13 Boletin Quincenal 2022Documento7 páginas13 Boletin Quincenal 2022Ivan Maick Calde SantosAún no hay calificaciones

- Actualización Tributaria 2020 SoTax Consultores Version 01Documento27 páginasActualización Tributaria 2020 SoTax Consultores Version 01Alejandra Cardona DiazAún no hay calificaciones

- Cipcm2022-02 INDICE BANCO CENTRALDocumento6 páginasCipcm2022-02 INDICE BANCO CENTRALWilliam Romeo VasquezAún no hay calificaciones

- 09 Boletin Quincenal 2022Documento7 páginas09 Boletin Quincenal 2022Lucía Vega OrtegaAún no hay calificaciones

- Analisis de La Inflacion de Honduras y Los Paises de Latinoamerica.Documento8 páginasAnalisis de La Inflacion de Honduras y Los Paises de Latinoamerica.Eduardo salmeronAún no hay calificaciones

- 08 Agosto Variacion de Los Indicadores de Precios de La EconomiaDocumento38 páginas08 Agosto Variacion de Los Indicadores de Precios de La EconomiaSebastian Aponte CovarrubiasAún no hay calificaciones

- Menu Sushi Fusion 2020Documento35 páginasMenu Sushi Fusion 2020IvanAún no hay calificaciones

- CETA Herramientas - Calculo de Intereses Moratorios - V20180228Documento2 páginasCETA Herramientas - Calculo de Intereses Moratorios - V20180228Owar Quintero BorjaAún no hay calificaciones

- Liquidador de Intereses MoratoriosDocumento4 páginasLiquidador de Intereses Moratoriosmayra negreteAún no hay calificaciones

- Lineas de Pobreza Por Ingresos Sep 2022Documento6 páginasLineas de Pobreza Por Ingresos Sep 2022Eduardo De CoronaAún no hay calificaciones

- Ajuste Por Inflación. ÍndicesDocumento2 páginasAjuste Por Inflación. Índicescarlos aresAún no hay calificaciones

- Taller Intereses Diurno-DanielSanchezDocumento13 páginasTaller Intereses Diurno-DanielSanchezsara guzmanAún no hay calificaciones

- Variación de Precios May 2022 INEIDocumento38 páginasVariación de Precios May 2022 INEISullón Castro JoséAún no hay calificaciones

- FASE 2 Variables MacroeconómicasDocumento17 páginasFASE 2 Variables MacroeconómicasKaterin LadinoAún no hay calificaciones

- Swap-Tasa-De-Interes-Ejemplo para ExamenDocumento5 páginasSwap-Tasa-De-Interes-Ejemplo para ExamenBrenda Montalvo0% (1)

- INEI Te Informa Nro. 24Documento1 páginaINEI Te Informa Nro. 24Anghelo FernandezAún no hay calificaciones

- Martin VizcarraDocumento5 páginasMartin VizcarraEDWARD TUERO GONGORAAún no hay calificaciones

- Liquidacion Intereses de Mora Delis Oliveros EstradaDocumento2 páginasLiquidacion Intereses de Mora Delis Oliveros EstradaUniverso TierraAún no hay calificaciones

- Aplicativo+liquidador+intereses+de+mora Act. Nov 2019Documento9 páginasAplicativo+liquidador+intereses+de+mora Act. Nov 2019Melissa BarraganAún no hay calificaciones

- Análisis ExternoDocumento10 páginasAnálisis ExternoEdras ChavarriaAún no hay calificaciones

- Macroeconomía Digital Y Tradicional: Teoría Y AnálisisDe EverandMacroeconomía Digital Y Tradicional: Teoría Y AnálisisAún no hay calificaciones

- Proceso EjecutivoDocumento22 páginasProceso EjecutivoAndres ToroAún no hay calificaciones

- Tarifas de Honorarios Profesionales de Abogado para El Año 2011 en ColombiaDocumento41 páginasTarifas de Honorarios Profesionales de Abogado para El Año 2011 en ColombiaJuan Carlos Mora Cardenas50% (2)

- Decreto 806 Del 4 de Junio de 2020 PDFDocumento21 páginasDecreto 806 Del 4 de Junio de 2020 PDFladdy rangelAún no hay calificaciones

- Codigo de Comercio ColombianoDocumento435 páginasCodigo de Comercio ColombianoDiego Armando MendezAún no hay calificaciones

- Tuberias HDPEDocumento1 páginaTuberias HDPEEdson Vereau RosasAún no hay calificaciones

- Pedimentos IrmaDocumento21 páginasPedimentos IrmaKarina Hernandez HolguinAún no hay calificaciones

- Contabilidad FinancieraDocumento18 páginasContabilidad FinancieraJesús DominguezAún no hay calificaciones

- EJERCICIODocumento23 páginasEJERCICIORonal Eduardo Valencia MenaAún no hay calificaciones

- Estados Financieros Auditados 2020-2019Documento18 páginasEstados Financieros Auditados 2020-2019Lic Jerry TaveraAún no hay calificaciones

- Modelos de Segundo ParcialDocumento13 páginasModelos de Segundo ParcialcamilaAún no hay calificaciones

- 22 Descargar Interes Simple para Estudiantes de Segundo de Secundaria PDFDocumento4 páginas22 Descargar Interes Simple para Estudiantes de Segundo de Secundaria PDFOscar Alberto Riveros JuradoAún no hay calificaciones

- Legislación FiscalDocumento33 páginasLegislación FiscalPaola RamírezAún no hay calificaciones

- Casos PracticosDocumento19 páginasCasos PracticosRicardo Juan Soto Candia100% (1)

- PC2 20Documento4 páginasPC2 20Kiara Alejandra Huasasquiche chavezAún no hay calificaciones

- Cobranza de LetrasDocumento3 páginasCobranza de LetrasJulien's DKAún no hay calificaciones

- Taller de Macroeconomía - Economía GlobalDocumento13 páginasTaller de Macroeconomía - Economía Globalestefania rua mazoAún no hay calificaciones

- Análisis y Diagnóstico Económico y Financiero de La EmpresaDocumento31 páginasAnálisis y Diagnóstico Económico y Financiero de La EmpresaJeremy Silva MurilloAún no hay calificaciones

- Turbo Tuners GDL: ConceptosDocumento1 páginaTurbo Tuners GDL: ConceptosNestor FidalgoAún no hay calificaciones

- VIII. Liquidez y RentabilidadDocumento18 páginasVIII. Liquidez y RentabilidadWendy CarazasAún no hay calificaciones

- Estructura Finaciera de DaydreamDocumento9 páginasEstructura Finaciera de DaydreamROSA CHACON SERNAQUEAún no hay calificaciones

- Hiperinflación en El Perú: Facultad de Ingeniería Escuela Profesional de Ingeniería IndustrialDocumento9 páginasHiperinflación en El Perú: Facultad de Ingeniería Escuela Profesional de Ingeniería IndustrialAXEL JAIR RAFAILE LOPEZAún no hay calificaciones

- Tarea19 (Balance General)Documento4 páginasTarea19 (Balance General)CHAVEZ CASTRO SERGIO ENZOAún no hay calificaciones

- 4 Plan Contable EmpresarialDocumento63 páginas4 Plan Contable EmpresarialEmerson Vicharra HidalgoAún no hay calificaciones

- ¡El Máximo Secreto de Hacer Dinero en La Historia! - Joe VitaleDocumento55 páginas¡El Máximo Secreto de Hacer Dinero en La Historia! - Joe VitaleMetodo Avanzado De Liberacion93% (41)

- El Estado de Flujos de Efectivo y Una Administración Eficiente Del EfectivoDocumento10 páginasEl Estado de Flujos de Efectivo y Una Administración Eficiente Del EfectivoANA BELEN HIDALGO EYZAGUIRREAún no hay calificaciones

- Guia Nº10 Libro Diario Mayor-1Documento3 páginasGuia Nº10 Libro Diario Mayor-1Tiare CamposAún no hay calificaciones

- Analisis NutresaDocumento47 páginasAnalisis Nutresaandrew paez ruizAún no hay calificaciones

- El ChequeDocumento6 páginasEl ChequeAugusto GarcíaAún no hay calificaciones

- Conceptos ContaDocumento4 páginasConceptos ContaCarlos CobianAún no hay calificaciones

- Finanzas IIDocumento6 páginasFinanzas IIJhon FigueroaAún no hay calificaciones

- Tarea N°4 - Cap. 4Documento5 páginasTarea N°4 - Cap. 4Jhoel Zanabria QuispeAún no hay calificaciones

- Trabajo Gestion FinancieraDocumento18 páginasTrabajo Gestion FinancieraEmelly CasanovaAún no hay calificaciones

- Caso Práctico Clase 4 ELECTIVA 1Documento12 páginasCaso Práctico Clase 4 ELECTIVA 1Ivonn RomanAún no hay calificaciones

- Formulario 300 2021Documento7 páginasFormulario 300 2021ANGELICA PATRICIA RIVAS MOSQUERAAún no hay calificaciones