También podría gustarte

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Nic 2 y 7Documento36 páginasNic 2 y 7Fresly Abigail Seclen SantosAún no hay calificaciones

- Semana 13.1 Tabla Analisis de Costos Volumen Utilidad C41Documento19 páginasSemana 13.1 Tabla Analisis de Costos Volumen Utilidad C41SERGIO MAURO ECHAVARRIA PALGAAún no hay calificaciones

- Costo Estandar Ejercicio 8.1 y 8.2Documento24 páginasCosto Estandar Ejercicio 8.1 y 8.2Ruby Mendez0% (1)

- Tema 5 - Dinámica Contable..clase Operaciones Contables 28-05-2020Documento13 páginasTema 5 - Dinámica Contable..clase Operaciones Contables 28-05-2020Jhon Huapaya VargasAún no hay calificaciones

- Sala de Trabajo 23.11Documento10 páginasSala de Trabajo 23.11samirAún no hay calificaciones

- Costo de Ventas OkDocumento23 páginasCosto de Ventas OkkadirAún no hay calificaciones

- Trabajo Grupal Indicadores FinancierosDocumento16 páginasTrabajo Grupal Indicadores FinancierosCARLOS ALBERTO BARONA SANCHEZAún no hay calificaciones

- Practica CostosDocumento30 páginasPractica CostosValentina ValdiviesoAún no hay calificaciones

- Flujograma Liquidacion Iss 2001Documento2 páginasFlujograma Liquidacion Iss 2001lorena olayaAún no hay calificaciones

- Contabilizacion Por Soporte 2021Documento8 páginasContabilizacion Por Soporte 2021Estefani OvalleAún no hay calificaciones

- ReportDocumento28 páginasReportJavier CámaraAún no hay calificaciones

- UEPSDocumento6 páginasUEPSYaseth blasvargasAún no hay calificaciones

- Flujograma Liquidacion Iss 2001Documento2 páginasFlujograma Liquidacion Iss 2001Sands LafraAún no hay calificaciones

- Solucion Casos Nic 2Documento8 páginasSolucion Casos Nic 2carmen polesAún no hay calificaciones

- Asientos Por Compra de MercaderíaDocumento7 páginasAsientos Por Compra de MercaderíaSOFIA KATHERINE ROJAS TAIPEAún no hay calificaciones

- M - Formato Control Post PartoDocumento1 páginaM - Formato Control Post PartosgesasdigitalAún no hay calificaciones

- Estudio Financiero Jamaywasi FinalDocumento22 páginasEstudio Financiero Jamaywasi FinalDennis Marlon Solorzano DamasAún no hay calificaciones

- Taller Manual Tarifario ISSDocumento10 páginasTaller Manual Tarifario ISSYENNY CAROLINA NINO MEJIAAún no hay calificaciones

- Taller 2 1er Corte Unidad I Jesus Mendez, Leandro BarbozaDocumento2 páginasTaller 2 1er Corte Unidad I Jesus Mendez, Leandro BarbozaJesús MéndezAún no hay calificaciones

- Pa 3 Champi - Terrones Grupo LDocumento4 páginasPa 3 Champi - Terrones Grupo LCYNTHIA CARMEN TERRONES DE LA CRUZAún no hay calificaciones

- Fomatos de ClasesDocumento17 páginasFomatos de Clasesclaudia dubonAún no hay calificaciones

- Cultivo CiclicoDocumento50 páginasCultivo CiclicoCarol Patricia Micá PérezAún no hay calificaciones

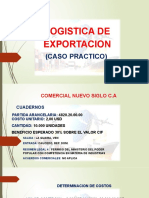

- Logística de exportación de cuadernosDocumento5 páginasLogística de exportación de cuadernosCavefle AtencionAún no hay calificaciones

- Liquidacion de VolumenesDocumento19 páginasLiquidacion de VolumenesLuis Argenil Hernández RiveraAún no hay calificaciones

- COSTO VENTAS BIENES SERVICIOSDocumento1 páginaCOSTO VENTAS BIENES SERVICIOSjairo mauricio batalla gomezAún no hay calificaciones

- Hoja de TrabajoDocumento10 páginasHoja de TrabajoJuan Caro CiprianoAún no hay calificaciones

- Proc de Reg de MercDocumento5 páginasProc de Reg de MercTriny Treviño GarzaAún no hay calificaciones

- Valor Neto de Realizacion Pv. Estimado-Costos Estiamdo de Terminacion-Costos Necesarios para Realizar La VentaDocumento8 páginasValor Neto de Realizacion Pv. Estimado-Costos Estiamdo de Terminacion-Costos Necesarios para Realizar La VentamariaAún no hay calificaciones

- Problema 2 CorregidoDocumento13 páginasProblema 2 CorregidoFer DuranAún no hay calificaciones

- Semana 6 Fijacion de PreciosDocumento43 páginasSemana 6 Fijacion de PreciosRogerD.PérezAún no hay calificaciones

- Alvarado Rafael Act 6Documento4 páginasAlvarado Rafael Act 6Rafael Alvarado LopezAún no hay calificaciones

- Escritura Publica - Contabilidad AplicadaDocumento10 páginasEscritura Publica - Contabilidad AplicadaCarmen Valeria Aguilar MirandaAún no hay calificaciones

- 06-Revisión de Conceptos de Sistemas de Información Contable IDocumento10 páginas06-Revisión de Conceptos de Sistemas de Información Contable IVanesa DiazAún no hay calificaciones

- Ejercicio 2.1 Conta 1Documento12 páginasEjercicio 2.1 Conta 1Jorge MonterrosoAún no hay calificaciones

- Problemas Contabilidad 2-Cap 2Documento10 páginasProblemas Contabilidad 2-Cap 2luis diego ortiz marroquinAún no hay calificaciones

- Ejercicio 1 de InventarioDocumento22 páginasEjercicio 1 de InventarioDaniela FloresAún no hay calificaciones

- Caso Ordenes de ProducciónDocumento13 páginasCaso Ordenes de ProducciónLuis Miguel ChangoluisaAún no hay calificaciones

- Libro Diario-MayorDocumento22 páginasLibro Diario-MayorRodrigo GomezAún no hay calificaciones

- Nic 2 InventariosDocumento25 páginasNic 2 InventariosTalia ZuloetaAún no hay calificaciones

- KARDEX II 2021Documento49 páginasKARDEX II 2021Kalonice QueenAún no hay calificaciones

- Balance VacioDocumento1 páginaBalance VacioSantos RedhoodAún no hay calificaciones

- Ejercicio de Ad. Finanicera 1 Prueba Acida 4 EjerciciosDocumento41 páginasEjercicio de Ad. Finanicera 1 Prueba Acida 4 EjerciciosKarla Guerrero BecerrilAún no hay calificaciones

- Taller Inventarios 22018Documento5 páginasTaller Inventarios 22018Santiago AgudeloAún no hay calificaciones

- Taller Inventarios 22018Documento7 páginasTaller Inventarios 22018diana toro100% (1)

- NIC 2 Inventarios_12.2020Documento32 páginasNIC 2 Inventarios_12.2020andressss.fiestaAún no hay calificaciones

- Taller Unidad 2 Empresa JugueteriaDocumento20 páginasTaller Unidad 2 Empresa Jugueteriaeliecer .torres86% (7)

- Formato ConciliacionDocumento6 páginasFormato ConciliacionjohannaAún no hay calificaciones

- O - C - 07-15, AbadiaDocumento1 páginaO - C - 07-15, AbadiaRoberto AlfaroAún no hay calificaciones

- Aprende A ImportarDocumento16 páginasAprende A ImportarEncontrado EDAún no hay calificaciones

- EjercicioDocumento28 páginasEjerciciorubiescamillamorenoAún no hay calificaciones

- Diagrama de FlujoDocumento1 páginaDiagrama de FlujostefaniaquenanAún no hay calificaciones

- Trabajo Modulo 1Documento12 páginasTrabajo Modulo 1María Tereza Sánchez ChoquevillcaAún no hay calificaciones

- For MatosDocumento9 páginasFor MatosMatteo LondoñoAún no hay calificaciones

- 8g Inventarios Version4Documento16 páginas8g Inventarios Version4Samir GongoraAún no hay calificaciones

- Chin Xequeb Angel Alberto - Examen Práctico Final - FUNDAMENTOS TEORICOS DEL ANALISIS FINANCIERO2Documento14 páginasChin Xequeb Angel Alberto - Examen Práctico Final - FUNDAMENTOS TEORICOS DEL ANALISIS FINANCIERO2Angel ChinAún no hay calificaciones

- Presentacion Brumaspa para DistribuidoresDocumento7 páginasPresentacion Brumaspa para DistribuidoresJoeAdamsArrietaAún no hay calificaciones

- Practica Dirigida 3 - Descuentos en Compra y VentaDocumento13 páginasPractica Dirigida 3 - Descuentos en Compra y VentaSami AquinoAún no hay calificaciones

- Costos Ejercicio Elementos Del Costo 28-02-2022Documento12 páginasCostos Ejercicio Elementos Del Costo 28-02-2022CECAE ARCAAún no hay calificaciones

- Tarea # 2 - El CréditoDocumento1 páginaTarea # 2 - El CréditoCECAE ARCAAún no hay calificaciones

- Tarea # 2 - El CréditoDocumento1 páginaTarea # 2 - El CréditoCECAE ARCAAún no hay calificaciones

- Ejercicio # 3 - Sistema de AmortizaciónDocumento2 páginasEjercicio # 3 - Sistema de AmortizaciónCECAE ARCAAún no hay calificaciones

- Ejercicio # 2 - Capacidad de Endeudamiento y Capacidad de PagoDocumento2 páginasEjercicio # 2 - Capacidad de Endeudamiento y Capacidad de PagoCECAE ARCAAún no hay calificaciones

- Semana 3. El CréditoDocumento12 páginasSemana 3. El CréditoCECAE ARCAAún no hay calificaciones

- Tarea # 1 - IntroducciónDocumento1 páginaTarea # 1 - IntroducciónCECAE ARCAAún no hay calificaciones

- Semana 2. PresupuestoDocumento14 páginasSemana 2. PresupuestoCECAE ARCAAún no hay calificaciones

- CLASE 7 - El Libro Diario, Sistema MultipleDocumento5 páginasCLASE 7 - El Libro Diario, Sistema MultipleCECAE ARCAAún no hay calificaciones

- CLASE 12 - El Libro Diario, Sistema PermanenteDocumento7 páginasCLASE 12 - El Libro Diario, Sistema PermanenteCECAE ARCAAún no hay calificaciones

- CLASE 5 - El Estado de Situacion Inicial y Ecuacion ContableDocumento12 páginasCLASE 5 - El Estado de Situacion Inicial y Ecuacion ContableCECAE ARCAAún no hay calificaciones

- CLASE 6 - El Libro Diario, GeneralidadesDocumento10 páginasCLASE 6 - El Libro Diario, GeneralidadesCECAE ARCAAún no hay calificaciones

- Tarea # 1 - IntroducciónDocumento1 páginaTarea # 1 - IntroducciónCECAE ARCAAún no hay calificaciones

- Semana 3. El CréditoDocumento11 páginasSemana 3. El CréditoCECAE ARCAAún no hay calificaciones

- CLASE 1 - La EmpresaDocumento18 páginasCLASE 1 - La EmpresaCECAE ARCAAún no hay calificaciones

- Semana 1. PresentacionDocumento8 páginasSemana 1. PresentacionCECAE ARCAAún no hay calificaciones

- CLASE 2 - Introduccion A La ContabilidadDocumento17 páginasCLASE 2 - Introduccion A La ContabilidadCECAE ARCAAún no hay calificaciones

- Ejercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto # 3) 04-03-2021Documento15 páginasEjercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto # 3) 04-03-2021CECAE ARCA100% (1)

- Ejercicio Contabilidad de Costos - Calculo de Costos 17-02-72021Documento10 páginasEjercicio Contabilidad de Costos - Calculo de Costos 17-02-72021CECAE ARCAAún no hay calificaciones

- CLASE 4 - El Ciclo Contable y DocumentosDocumento11 páginasCLASE 4 - El Ciclo Contable y DocumentosCECAE ARCAAún no hay calificaciones

- Ejercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto) 18-02-2021Documento5 páginasEjercicio Contabilidad de Costos - Calculo de Presupuestos (Resuelto) 18-02-2021CECAE ARCA100% (1)

- Ejercicio Contabilidad de Costos - Calculo de Beneficios Ponte SelvaDocumento3 páginasEjercicio Contabilidad de Costos - Calculo de Beneficios Ponte SelvaCECAE ARCAAún no hay calificaciones

- Examen Primer Parcial - ResueltoDocumento5 páginasExamen Primer Parcial - ResueltoCECAE ARCAAún no hay calificaciones

- Registro de transacciones comerciales y estados financieros iniciales empresaDocumento16 páginasRegistro de transacciones comerciales y estados financieros iniciales empresaCECAE ARCAAún no hay calificaciones

- Ejercicio Contabilidad de Costos - Calculo de Beneficios Ponte SelvaDocumento3 páginasEjercicio Contabilidad de Costos - Calculo de Beneficios Ponte SelvaCECAE ARCAAún no hay calificaciones

- Ejercicio Contabilidad Comercial - Empresa El Sol Estado de Situacion InicialDocumento2 páginasEjercicio Contabilidad Comercial - Empresa El Sol Estado de Situacion InicialCECAE ARCA100% (2)

- Ejercicio Contabilidad de Costos - Calculo de CostosDocumento4 páginasEjercicio Contabilidad de Costos - Calculo de CostosCECAE ARCAAún no hay calificaciones

- Ejercicio Contabilidad Comercial - Empresa El Sol Estado de Situacion InicialDocumento2 páginasEjercicio Contabilidad Comercial - Empresa El Sol Estado de Situacion InicialCECAE ARCA100% (2)

- Tarea # 1 - Contabilidad EmpresarialDocumento2 páginasTarea # 1 - Contabilidad EmpresarialCECAE ARCAAún no hay calificaciones

- Daphne Hernandez E-001, T4Documento3 páginasDaphne Hernandez E-001, T4Daphne HernándezAún no hay calificaciones

- Implementación medidas seguridad RSMDocumento3 páginasImplementación medidas seguridad RSMjlazoAún no hay calificaciones

- Guia General de Casos, Administracion Del Capital de TrabajoDocumento3 páginasGuia General de Casos, Administracion Del Capital de TrabajoAstrid Hernández0% (1)

- ContabilidadDocumento3 páginasContabilidadKarina Lázaro AranedaAún no hay calificaciones

- Actividades CanvasDocumento3 páginasActividades Canvastania padillaAún no hay calificaciones

- ENTREGA 2 ESCENARIO 5 29-09-2020 FinalDocumento10 páginasENTREGA 2 ESCENARIO 5 29-09-2020 FinalBryan Douglas BarrigaAún no hay calificaciones

- Qué Graba y Qué No IVADocumento3 páginasQué Graba y Qué No IVAWashington Suarez SAún no hay calificaciones

- Costos Cap 2 2010Documento44 páginasCostos Cap 2 2010Edwin Carlos Canales100% (3)

- Diapositivas PlusvalíaDocumento9 páginasDiapositivas PlusvalíaCarlos Geogebra100% (1)

- Bolsas agrícolas EXW PerúDocumento1 páginaBolsas agrícolas EXW Perúgabriel abusadaAún no hay calificaciones

- Taller 3Documento3 páginasTaller 3Sofia Hernandez La RottaAún no hay calificaciones

- Introduccion A La Economia PDFDocumento5 páginasIntroduccion A La Economia PDFlaurita10230% (2)

- Conociendo La Oferta, Demanda y El MercadoDocumento7 páginasConociendo La Oferta, Demanda y El Mercadoroberto yazid de la cruz aparcanaAún no hay calificaciones

- Caso Zacatecas y Conclusion en EquipoDocumento3 páginasCaso Zacatecas y Conclusion en EquipoamitaAún no hay calificaciones

- Plan de Negocio El Potrillo 100%Documento71 páginasPlan de Negocio El Potrillo 100%ernestozc_8Aún no hay calificaciones

- De Choros Maquiavelos EstafaDocumento55 páginasDe Choros Maquiavelos EstafaFreddy Alvarez de GimenezAún no hay calificaciones

- 1.1.5 Filosofía de TaguchiDocumento5 páginas1.1.5 Filosofía de TaguchiJennifer Vanessa Guzmán López100% (1)

- Nic 33 y 34Documento5 páginasNic 33 y 34HELFER BAUTISTA ALARCONAún no hay calificaciones

- Bienes Elásticos e Inelásticos en La Agricultura 123Documento1 páginaBienes Elásticos e Inelásticos en La Agricultura 123Sofia Lopez FloresAún no hay calificaciones

- GA Tema 3Documento7 páginasGA Tema 3Yolanda RodriguezAún no hay calificaciones

- Examen Final Economía Del Sector Público.1.21Documento5 páginasExamen Final Economía Del Sector Público.1.21Pacay Macz Ludvin EfrenAún no hay calificaciones

- Principios de la economía y elasticidad precio de la demandaDocumento49 páginasPrincipios de la economía y elasticidad precio de la demandaDiego RojasAún no hay calificaciones

- Autoevaluaciones de Planeacion Estgrategica6Documento17 páginasAutoevaluaciones de Planeacion Estgrategica6mike2116Aún no hay calificaciones

- Diagrama de Flujo CircularDocumento5 páginasDiagrama de Flujo CircularNicole YañezAún no hay calificaciones

- Localizacion Tamaño y Distribucion de Un AlmacenDocumento6 páginasLocalizacion Tamaño y Distribucion de Un AlmacenJose MadridAún no hay calificaciones

- Actividad 2 Resolución de ProblemasDocumento3 páginasActividad 2 Resolución de ProblemasAlejandro RiosAún no hay calificaciones

- Universidad Tecnológica de Honduras - Equipo 7 - Manto - Trabajo No. 4Documento4 páginasUniversidad Tecnológica de Honduras - Equipo 7 - Manto - Trabajo No. 4Miguel Arturo ErazoAún no hay calificaciones

- Precio de ConcentradosDocumento5 páginasPrecio de ConcentradosJheri Quispe CuevaAún no hay calificaciones

- Codigo Rentas (Decreto 035)Documento147 páginasCodigo Rentas (Decreto 035)Ana G Jaramillo RestrepoAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)