También podría gustarte

- GA3 ATA3 Taller01Documento30 páginasGA3 ATA3 Taller01Fernanda Salazar50% (2)

- Actividad 3 Taller 1 Profe RafaelDocumento30 páginasActividad 3 Taller 1 Profe RafaelFernanda Rivera25% (4)

- Actividad 3 Taller 1 Profe RafaelDocumento39 páginasActividad 3 Taller 1 Profe RafaelSantiago pinilla alvaradoAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Clase 2 OrganigramaDocumento8 páginasClase 2 OrganigramaandresAún no hay calificaciones

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Administrar cartera de forma efectivaDocumento15 páginasAdministrar cartera de forma efectivastiven jimenez mamianAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Actividad 1 Juego GerencialDocumento7 páginasActividad 1 Juego GerencialLuis Enrique BOADA LIEVANO100% (1)

- Crear empresa SIIGODocumento21 páginasCrear empresa SIIGOJuan Sebastian Sanchez Guitierrez0% (1)

- GA2 ATA6 Taller01Documento3 páginasGA2 ATA6 Taller01Fernanda Salazar25% (4)

- 3BT Conta2222222Documento12 páginas3BT Conta2222222Tyrone GaiborAún no hay calificaciones

- GA5 ATA6 Taller02Documento4 páginasGA5 ATA6 Taller02Lina María Rodríguez Ramírez0% (1)

- Trabajo Final FinancieraDocumento19 páginasTrabajo Final FinancieraJorge FernandezAún no hay calificaciones

- Aplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108De EverandAplicaciones informáticas de análisis contable y contabilidad presupuestaria. ADGN0108Aún no hay calificaciones

- Preguntas Frecuentes de PROCOMPITEDocumento16 páginasPreguntas Frecuentes de PROCOMPITEekarf7Aún no hay calificaciones

- Escrito Ga5-210301097-Ata6-Ev02.Documento5 páginasEscrito Ga5-210301097-Ata6-Ev02.Leyder QuijanoAún no hay calificaciones

- Aplicaciones informáticas de contabilidad. ADGD0308De EverandAplicaciones informáticas de contabilidad. ADGD0308Aún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- Ampliación de cobertura Fe y Alegría Centro Comercio Sena convenioDocumento20 páginasAmpliación de cobertura Fe y Alegría Centro Comercio Sena convenioSotelo GuevaraAún no hay calificaciones

- Jeizon Fuentes-Fase 2 - Laboratorio para La Gestion Financiera UNADDocumento12 páginasJeizon Fuentes-Fase 2 - Laboratorio para La Gestion Financiera UNADjeizon david fuentes zuñigaAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesDe EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesAún no hay calificaciones

- Formato de Actividad CB Taller 1Documento3 páginasFormato de Actividad CB Taller 1diana mileidy parra suarezAún no hay calificaciones

- Laboratorio para La Gestion de La Informazcion FinancieraDocumento10 páginasLaboratorio para La Gestion de La Informazcion Financieraoscar gonzalez100% (4)

- Realizar Flujograma e Ingresar y Navegar en Software Contable Fase 1-ADRIANA-SIERRADocumento12 páginasRealizar Flujograma e Ingresar y Navegar en Software Contable Fase 1-ADRIANA-SIERRAAdriana SierraAún no hay calificaciones

- Tarea1 MarylinPuerres 138Documento13 páginasTarea1 MarylinPuerres 138Marilyn PuerresAún no hay calificaciones

- Procesos económico-administrativos en agencias de viajes. HOTG0208De EverandProcesos económico-administrativos en agencias de viajes. HOTG0208Aún no hay calificaciones

- Contabilidad de costos tarea semana 2Documento6 páginasContabilidad de costos tarea semana 2EdgardoAún no hay calificaciones

- GA5 ATA3 Taller01Documento6 páginasGA5 ATA3 Taller01carmen urrea0% (2)

- ATA 05 Contabilidad BásicaDocumento20 páginasATA 05 Contabilidad BásicaDaniel DíazAún no hay calificaciones

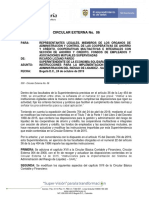

- Circular Externa No. 06 de 24-10-2019 1Documento5 páginasCircular Externa No. 06 de 24-10-2019 1John Edisson Pardo SantamaríaAún no hay calificaciones

- Actividad #3 - Foro Lectura y Acercamiento A La Solución - Ibeth GilDocumento5 páginasActividad #3 - Foro Lectura y Acercamiento A La Solución - Ibeth GilYarleny Torres50% (2)

- Anexo 2 Formato PortadaDocumento11 páginasAnexo 2 Formato PortadaMarilyn PuerresAún no hay calificaciones

- Matrices Administración MAXI FRITOS S.A.S. MODIFICADO (EFE Y EFI)Documento43 páginasMatrices Administración MAXI FRITOS S.A.S. MODIFICADO (EFE Y EFI)Juan DavidAún no hay calificaciones

- Libro 1Documento5313 páginasLibro 1jeimmy0% (1)

- Plan de cuentas para sistemas contables 2023De EverandPlan de cuentas para sistemas contables 2023Aún no hay calificaciones

- ACTIVIDAD Ata 6Documento8 páginasACTIVIDAD Ata 6bellalyd castillaAún no hay calificaciones

- Actividad de Aprendizaje 2Documento7 páginasActividad de Aprendizaje 2lorena89750803Aún no hay calificaciones

- Tarea 1 de Contabilidad ComputarizadaDocumento9 páginasTarea 1 de Contabilidad Computarizadayismerlin PaulinoAún no hay calificaciones

- Recaudo de cartera: procesos, procedimientos e informesDocumento4 páginasRecaudo de cartera: procesos, procedimientos e informesValeria Blandon0% (1)

- Juego GerencialDocumento9 páginasJuego GerencialLorena Mendoza SarriaAún no hay calificaciones

- 1.GUIA 11 GRADO CONTABILIZAR HECHOS ECONOMICOS DE UNA EMPRESA. Revisada (1) SenaDocumento9 páginas1.GUIA 11 GRADO CONTABILIZAR HECHOS ECONOMICOS DE UNA EMPRESA. Revisada (1) SenaSofi Perea Varela100% (2)

- Contabilidad General: Con base en las normas internacionales de información financieraDe EverandContabilidad General: Con base en las normas internacionales de información financieraAún no hay calificaciones

- ¿Qué Es La Cuenta de Pérdidas y Ganancias Funcional - PDFDocumento8 páginas¿Qué Es La Cuenta de Pérdidas y Ganancias Funcional - PDFMesi AbiaAún no hay calificaciones

- Actividad #5 Reconocimiento y Medición de Hechos EconómicosDocumento5 páginasActividad #5 Reconocimiento y Medición de Hechos Económicosandres garciaAún no hay calificaciones

- Contabilidad de costos en industrias de Transformación: Manual teórico-prácticoDe EverandContabilidad de costos en industrias de Transformación: Manual teórico-prácticoAún no hay calificaciones

- Gerencia Financiera 3 EntregaDocumento22 páginasGerencia Financiera 3 EntregaRicardo Guzmán GonzalézAún no hay calificaciones

- Silabo de Aplicativos InformaticosDocumento4 páginasSilabo de Aplicativos InformaticosLisseth HuangalAún no hay calificaciones

- GA5 ATA1 Taller02Documento9 páginasGA5 ATA1 Taller02julio0% (1)

- Cnceptos de Contabilidad Jeimy OrdoñezDocumento5 páginasCnceptos de Contabilidad Jeimy OrdoñezJeimy OrdoñezAún no hay calificaciones

- INFLUENCIA DE LOS DESEMBOLSOS DIGITALES EN LA PRODUCTIVIDAD DE MIBANCO S.A. DURANTE LA PANDEMIA COVID19 - Ing Huber Calatayud BellidoDocumento12 páginasINFLUENCIA DE LOS DESEMBOLSOS DIGITALES EN LA PRODUCTIVIDAD DE MIBANCO S.A. DURANTE LA PANDEMIA COVID19 - Ing Huber Calatayud Bellidohuber calatayud bellidoAún no hay calificaciones

- Proceso Dirección de Formación Profesional Integral Formato Taller de AprendizajeDocumento8 páginasProceso Dirección de Formación Profesional Integral Formato Taller de Aprendizajelinda gabriela Rodriguez MendozaAún no hay calificaciones

- M11 U2 A2 ARIL CuadrocomparativoDocumento7 páginasM11 U2 A2 ARIL CuadrocomparativoMichiru DsAún no hay calificaciones

- Contabilidad de costos: Herramientas para la toma de decisionesDe EverandContabilidad de costos: Herramientas para la toma de decisionesAún no hay calificaciones

- Evidencia 1 CAF Jesus Leonel García G.Documento16 páginasEvidencia 1 CAF Jesus Leonel García G.Jesús Leonel García GalvánAún no hay calificaciones

- Gestión de formación profesionalDocumento9 páginasGestión de formación profesionalCristian GuerreroAún no hay calificaciones

- Syllabus Del Curso Contabilidad Financiera IntermediaDocumento22 páginasSyllabus Del Curso Contabilidad Financiera IntermediaElkin VasquezAún no hay calificaciones

- Taller 3Documento3 páginasTaller 3Juliana zambranoAún no hay calificaciones

- Presupuesto de Ventas - Qué Es, Definición y Concepto - 2023 - EconomipediaDocumento6 páginasPresupuesto de Ventas - Qué Es, Definición y Concepto - 2023 - Economipediagreta cortezAún no hay calificaciones

- Etiqueta y Protocolo TallerDocumento1 páginaEtiqueta y Protocolo TallerAngela FlorezAún no hay calificaciones

- DESCONCENTRACIÓNDocumento2 páginasDESCONCENTRACIÓNAngela FlorezAún no hay calificaciones

- Demanda de Exoneración AlimentariaDocumento6 páginasDemanda de Exoneración AlimentariaAngela FlorezAún no hay calificaciones

- La HipotecaDocumento6 páginasLa HipotecaAngela FlorezAún no hay calificaciones

- Apuntes Derecho de FamiliaDocumento3 páginasApuntes Derecho de FamiliaAngela FlorezAún no hay calificaciones

- Actividad de ContabilidadDocumento8 páginasActividad de ContabilidadAngela FlorezAún no hay calificaciones

- Ejemplo de Una Marca SostenibleDocumento1 páginaEjemplo de Una Marca SostenibleAngela FlorezAún no hay calificaciones

- Apuntes AlimentosDocumento5 páginasApuntes AlimentosAngela FlorezAún no hay calificaciones

- Informe EscritoDocumento2 páginasInforme EscritoAngela FlorezAún no hay calificaciones

- Algoritmo para Sistematizar El Cálculo de PerimetrosDocumento2 páginasAlgoritmo para Sistematizar El Cálculo de PerimetrosAngela FlorezAún no hay calificaciones

- Historia, Microfinanzas y MicrocreditosDocumento10 páginasHistoria, Microfinanzas y MicrocreditosAngela FlorezAún no hay calificaciones

- Porcentaje en PensiónDocumento2 páginasPorcentaje en PensiónAngela FlorezAún no hay calificaciones

- Seguridad SocialDocumento6 páginasSeguridad SocialAngela FlorezAún no hay calificaciones

- Condicional CeroDocumento3 páginasCondicional CeroAngela FlorezAún no hay calificaciones

- Expo Sistemas de RiesgosDocumento3 páginasExpo Sistemas de RiesgosAngela FlorezAún no hay calificaciones

- Mecanismos Constitucionales de ProtecciónDocumento2 páginasMecanismos Constitucionales de ProtecciónAngela FlorezAún no hay calificaciones

- El Derecho Al Trabajo Como Derecho FundamentalDocumento4 páginasEl Derecho Al Trabajo Como Derecho FundamentalAngela FlorezAún no hay calificaciones

- La Huida Del Derecho AdministrativoDocumento1 páginaLa Huida Del Derecho AdministrativoAngela FlorezAún no hay calificaciones

- Censo de Población y Vivienda en ColombiaDocumento2 páginasCenso de Población y Vivienda en ColombiaAngela FlorezAún no hay calificaciones

- Taller de Derecho Administrativo GeneralDocumento2 páginasTaller de Derecho Administrativo GeneralAngela FlorezAún no hay calificaciones

- Titulos y ValoresDocumento5 páginasTitulos y ValoresAngela FlorezAún no hay calificaciones

- Excepción de falta de competencia por litisconsorcio necesarioDocumento4 páginasExcepción de falta de competencia por litisconsorcio necesarioAngela FlorezAún no hay calificaciones

- Trastornos de La PersonalidadDocumento3 páginasTrastornos de La PersonalidadAngela FlorezAún no hay calificaciones

- Análisis de delitos contra la propiedadDocumento17 páginasAnálisis de delitos contra la propiedadAngela FlorezAún no hay calificaciones

- Asignaciones testamentarias: Requisitos y excepcionesDocumento10 páginasAsignaciones testamentarias: Requisitos y excepcionesCarmen BadillaAún no hay calificaciones

- Bolivia: Ley de 12 de Diciembre de 1910Documento5 páginasBolivia: Ley de 12 de Diciembre de 1910flacao1Aún no hay calificaciones

- Primer Trabajo DIP UsacDocumento18 páginasPrimer Trabajo DIP UsacDigital ZACHAún no hay calificaciones

- Testamento Solemne Abierto NuevoDocumento5 páginasTestamento Solemne Abierto NuevoEUGENIO FRANCISCO MADARIAGA TAPIAAún no hay calificaciones

- Taller3 Keyla TircioDocumento2 páginasTaller3 Keyla TircioKARENAún no hay calificaciones

- Divorcio mutuo acuerdoDocumento3 páginasDivorcio mutuo acuerdoMadelaine Campanella PobleteAún no hay calificaciones

- Anexo 6 Modelo de ResolucionDocumento6 páginasAnexo 6 Modelo de ResolucionluispasquelzariAún no hay calificaciones

- El Contrato de Arrendamiento de Locales Comerciales Frente Al Covid-19Documento59 páginasEl Contrato de Arrendamiento de Locales Comerciales Frente Al Covid-19LilianAún no hay calificaciones

- Demanda de Perdida de Autoridad PaternaDocumento4 páginasDemanda de Perdida de Autoridad PaternaJosé Gabriel Teran PérezAún no hay calificaciones

- Ct-Grupo Fosati S.A.C. 03-2025Documento4 páginasCt-Grupo Fosati S.A.C. 03-2025Grupo Fosati sacAún no hay calificaciones

- Despojo CorregidoDocumento11 páginasDespojo CorregidoZoila Ines Cal CalAún no hay calificaciones

- Características de Las Normas - OdtDocumento2 páginasCaracterísticas de Las Normas - OdtVaiola A. TeranAún no hay calificaciones

- Mod Contrato Obra LaborDocumento3 páginasMod Contrato Obra LaborAlejandro FrancoAún no hay calificaciones

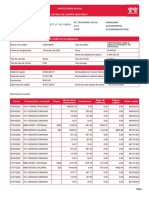

- Movimientos Cuenta HistoricoDocumento3 páginasMovimientos Cuenta HistoricooscarAún no hay calificaciones

- Formatos de ChoferDocumento8 páginasFormatos de ChoferManuelSaraviaCorderoAún no hay calificaciones

- 2262 Fundamentos de Finanzas CP1 CibertecDocumento11 páginas2262 Fundamentos de Finanzas CP1 CibertecGhersi Contreras100% (1)

- Contrato de Compraventa de EquiposDocumento5 páginasContrato de Compraventa de EquiposWillian RaicoAún no hay calificaciones

- Caso Odebretch Terminado LeslyDocumento34 páginasCaso Odebretch Terminado LeslyAlexandra CalderonAún no hay calificaciones

- 0 26827 1testDocumento14 páginas0 26827 1testbelen100% (1)

- Ene - 2023 ESTADO DE SITUACION EMPRESARIAL V7Documento2 páginasEne - 2023 ESTADO DE SITUACION EMPRESARIAL V7melanie muentesAún no hay calificaciones

- Azu-I-019 San Gerardo Informe Mes de Julio-SignedDocumento8 páginasAzu-I-019 San Gerardo Informe Mes de Julio-SignedPde San GerardoAún no hay calificaciones

- Ejemplo de Plan de Gestion de RiesgosDocumento17 páginasEjemplo de Plan de Gestion de Riesgosricardo romoAún no hay calificaciones

- Análisis - El Alma de La TogaDocumento2 páginasAnálisis - El Alma de La TogavictorvalenzuelaAún no hay calificaciones

- Reglamento de Licencias Al Personal Academico UASD 1977-253Documento5 páginasReglamento de Licencias Al Personal Academico UASD 1977-253Manuel Ant. Taveras MonteroAún no hay calificaciones

- Orientaciones-Metodológicas UGMA DERECHO-2019-1Documento19 páginasOrientaciones-Metodológicas UGMA DERECHO-2019-1Diocelina Ruiz100% (1)

- Nº de Contrato: #De Tarjeta: Periodo Liquidación de OperacionesDocumento4 páginasNº de Contrato: #De Tarjeta: Periodo Liquidación de Operacionessvitlana.alexAún no hay calificaciones

- Solicitud MunicipalidadDocumento2 páginasSolicitud MunicipalidadJorge NeiraAún no hay calificaciones

- IDC México - N529 2023Documento114 páginasIDC México - N529 2023Abraham Israel Carpintero Rodriguez100% (3)

- Legislación TributariaDocumento4 páginasLegislación TributariaAlejandro Escobar LoteroAún no hay calificaciones

- Cotización Seminario - Reglamento Interno Mes de AbrilDocumento5 páginasCotización Seminario - Reglamento Interno Mes de AbrilBRAYAN JIMENEZAún no hay calificaciones