También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- 4.1 Balance General PDFDocumento13 páginas4.1 Balance General PDFAndrew AgudeloAún no hay calificaciones

- Texto EditableDocumento36 páginasTexto EditableTania AranciviaAún no hay calificaciones

- Variaciones Patrimoniales Analisis Del Capital Del TrabajoDocumento17 páginasVariaciones Patrimoniales Analisis Del Capital Del TrabajoAlexis100% (1)

- Borrador Del Trabajo de ContabilidadDocumento16 páginasBorrador Del Trabajo de ContabilidadAlex BelmontAún no hay calificaciones

- REPASO Contabilidad IIDocumento11 páginasREPASO Contabilidad IIskiel romeroAún no hay calificaciones

- Estados Financieros BasicosDocumento11 páginasEstados Financieros BasicosWladimir100% (3)

- 2.2.5 Balanza de ComprobaciónDocumento9 páginas2.2.5 Balanza de ComprobaciónIvis Javier Arellanes GarciaAún no hay calificaciones

- Balance General o Información de La Situación Financiera A Una Fecha DeterminadaDocumento40 páginasBalance General o Información de La Situación Financiera A Una Fecha Determinadaguillermo murgaAún no hay calificaciones

- Resumen ContabilidadDocumento8 páginasResumen ContabilidadsantiAún no hay calificaciones

- Teoria Estados FinancierosDocumento15 páginasTeoria Estados FinancierosHenry Cruz RodriguezAún no hay calificaciones

- Tema 2 - ContaDocumento13 páginasTema 2 - ContaFernanda DelgadoAún no hay calificaciones

- Aspectos Que Debe Incluir Un Informe de Estado FinancieroDocumento3 páginasAspectos Que Debe Incluir Un Informe de Estado FinancieroSebastián MónacoAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados Financierosjose francoAún no hay calificaciones

- Actividad 1,2Documento6 páginasActividad 1,2ANGELICAAún no hay calificaciones

- Naturaleza de Los Estados FinancierosDocumento2 páginasNaturaleza de Los Estados FinancierosMigdalia De Jesus AlvarezAún no hay calificaciones

- Naturaleza de Los Estados FinancierosDocumento4 páginasNaturaleza de Los Estados Financierosginamar23@h100% (1)

- Resumen 2 Analisis FinancieroDocumento8 páginasResumen 2 Analisis FinancieroMaria camila gonzalez quicenoAún no hay calificaciones

- Contabilidad Del ActivoDocumento4 páginasContabilidad Del ActivofranAún no hay calificaciones

- Balance GeneralDocumento11 páginasBalance GeneralCHAINE64100% (1)

- Reporte de InvestigaciónDocumento12 páginasReporte de Investigacióndanielasoberano46Aún no hay calificaciones

- Qué Son Los Estados Financieros BásicosDocumento4 páginasQué Son Los Estados Financieros BásicosAndrea PichardoAún no hay calificaciones

- Formato CaratulaDocumento18 páginasFormato CaratulaJosé Manuel Achucarro SalinasAún no hay calificaciones

- Tarea 4 Estados Fianancieros CorregidoDocumento9 páginasTarea 4 Estados Fianancieros Corregidoerik jhonatan Pm16Aún no hay calificaciones

- Primer Curso de ContabilidadDocumento5 páginasPrimer Curso de ContabilidadTecnoAntonioAún no hay calificaciones

- Unidad 2Documento24 páginasUnidad 2Miguel Angel Garcia HernandezAún no hay calificaciones

- Contabilidad Financiera T3Documento7 páginasContabilidad Financiera T3Darwin Abel Mateo UgkumAún no hay calificaciones

- Presentación Estados FinancierosDocumento14 páginasPresentación Estados FinancierosJhoan Smith Chaves PeñaAún no hay calificaciones

- Estados FinancierosDocumento11 páginasEstados Financierosvanessa badilloAún no hay calificaciones

- Taller Análisis FinancieroDocumento23 páginasTaller Análisis FinancieroPablo Emilio GantivaAún no hay calificaciones

- Balance General y El Estado de Flujo de EfectivoDocumento11 páginasBalance General y El Estado de Flujo de EfectivoMauricio ThanatosAún no hay calificaciones

- Ciclo ContableDocumento8 páginasCiclo ContablecarolinaAún no hay calificaciones

- Informe de Analisis Financiero 2Documento10 páginasInforme de Analisis Financiero 2Maria camila gonzalez quicenoAún no hay calificaciones

- Estados Financieros Según Las Normas Internacionales de ContabilidadDocumento9 páginasEstados Financieros Según Las Normas Internacionales de Contabilidadoscar eduardo rodriguez diazAún no hay calificaciones

- 1.4 Estados FinancierosDocumento4 páginas1.4 Estados Financierosaandst96Aún no hay calificaciones

- Estados Financieros 1Documento6 páginasEstados Financieros 1jose francoAún no hay calificaciones

- 5nINFORMEnESTADOSnFINANCIEROS 72616eea9e31a69Documento6 páginas5nINFORMEnESTADOSnFINANCIEROS 72616eea9e31a69Juan Felipe CamachoAún no hay calificaciones

- Apuntes de Contabilidad GeneralDocumento11 páginasApuntes de Contabilidad GeneralEvento DeportivoAún no hay calificaciones

- Ajustes ContablesDocumento3 páginasAjustes ContablesLovely QuenedyAún no hay calificaciones

- Flujo de Caja MinaDocumento13 páginasFlujo de Caja MinaBraian Andre Sanchez LozaAún no hay calificaciones

- Contabilidad BasicaDocumento8 páginasContabilidad Basicasobre menAún no hay calificaciones

- 2.1 JafsDocumento4 páginas2.1 JafsAldanely FloresAún no hay calificaciones

- 2.1 JafsDocumento4 páginas2.1 JafsAldanely FloresAún no hay calificaciones

- Seminario Finanzas para No FinancierosDocumento51 páginasSeminario Finanzas para No FinancierosJuan PérezAún no hay calificaciones

- L4M3 DescripcionyUtilidaddelos5EstadosFinancierosdeunaEmpresa TecnicoDocumento12 páginasL4M3 DescripcionyUtilidaddelos5EstadosFinancierosdeunaEmpresa Tecnicogalakctus atomico eterno2.0Aún no hay calificaciones

- Claudio Perez Tarea 5 ContabilidadDocumento6 páginasClaudio Perez Tarea 5 Contabilidadalejandro gonzalezAún no hay calificaciones

- Estados Financieros ExtraordinariosDocumento10 páginasEstados Financieros ExtraordinariosDiana Jennifer GARZON MACIASAún no hay calificaciones

- Estados Financieros BasicosDocumento6 páginasEstados Financieros BasicosCindy GreenvilleAún no hay calificaciones

- Maria - Acevedo Control 5Documento6 páginasMaria - Acevedo Control 5MARIA ACEVEDOAún no hay calificaciones

- Pagos y Cobranzas 1Documento29 páginasPagos y Cobranzas 1José MiguelAún no hay calificaciones

- Balance GeneralDocumento14 páginasBalance GeneralJose Miguel Delgado MaciasAún no hay calificaciones

- Resumen de Estados Financieros 23Documento7 páginasResumen de Estados Financieros 23Anthony Brian TholaAún no hay calificaciones

- 10 Modulo X Contabilidad FinancieraDocumento14 páginas10 Modulo X Contabilidad Financieramile2023Aún no hay calificaciones

- Valuacion de Negocios.2Documento57 páginasValuacion de Negocios.2Alexa PatriciaAún no hay calificaciones

- PORTADADocumento15 páginasPORTADAAlberly Gil DelgadoAún no hay calificaciones

- Estados FinancierosDocumento5 páginasEstados Financierosdiego sanchez velezAún no hay calificaciones

- L4M3 DescripcionyUtilidaddelos5EstadosFinancierosdeunaEmpresa TecnicoDocumento13 páginasL4M3 DescripcionyUtilidaddelos5EstadosFinancierosdeunaEmpresa Tecnicogalakctus atomico eterno2.0Aún no hay calificaciones

- Balance General-WPS OfficeDocumento3 páginasBalance General-WPS OfficeFrancisco PaniaguaAún no hay calificaciones

- Actividad 7Documento6 páginasActividad 7Charyl GonzalezAún no hay calificaciones

- Contabilidad Básica - ResumenDocumento25 páginasContabilidad Básica - ResumentopdrinksAún no hay calificaciones

- Guion UretaDocumento3 páginasGuion UretaRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- Guion UretaDocumento3 páginasGuion UretaRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- Cuaderno de Campo OkDocumento21 páginasCuaderno de Campo OkRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- Guion UretaDocumento3 páginasGuion UretaRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- HttpsDocumento1 páginaHttpsRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- Yobana Martel - Docx VALIDACIONDocumento7 páginasYobana Martel - Docx VALIDACIONRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- ANTECEDENTESINTERNACIONALESDocumento3 páginasANTECEDENTESINTERNACIONALESRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- LISTOOOO FORMATO PARA VALIDAR INSTRUMENTO DE INFORMACIÓN Planilla Juicio de ExpertosUU (Reparado)Documento6 páginasLISTOOOO FORMATO PARA VALIDAR INSTRUMENTO DE INFORMACIÓN Planilla Juicio de ExpertosUU (Reparado)RAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- Carátula de TesisDocumento2 páginasCarátula de TesisRAQUEL VALENZUELA JANAMPAAún no hay calificaciones

- Taller de Balance General (Resuelto)Documento10 páginasTaller de Balance General (Resuelto)Stefi Fierro QuinteroAún no hay calificaciones

- Estado de Resultados Integral (NIF B-3) - Jimenez Calzada Johan EduardoDocumento3 páginasEstado de Resultados Integral (NIF B-3) - Jimenez Calzada Johan EduardoJohan JiménezAún no hay calificaciones

- Resolucion Tecnica Comentada de La 6 A La 23Documento62 páginasResolucion Tecnica Comentada de La 6 A La 23usagi180% (2)

- Laboratorio 2 FinanzasDocumento3 páginasLaboratorio 2 FinanzasLuis TepeuAún no hay calificaciones

- C Cuentas y Documentos Por Cobrar DamarisDocumento63 páginasC Cuentas y Documentos Por Cobrar DamarisDamaris Guadalupe Marín MonterrosaAún no hay calificaciones

- Cuenta 42 PDFDocumento17 páginasCuenta 42 PDFDarKwin Choquehuanca Quiñones50% (2)

- Catalogó de Plásticos Romery Con Precios 2022 .PDF - MARZODocumento40 páginasCatalogó de Plásticos Romery Con Precios 2022 .PDF - MARZOSergio MariscalAún no hay calificaciones

- Apalancamiento TAREADocumento2 páginasApalancamiento TAREAJose Robles Hidalgo100% (1)

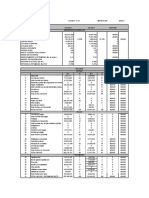

- Evaluación de Precios Pagados en Programa de Alimentos para ChileDocumento14 páginasEvaluación de Precios Pagados en Programa de Alimentos para ChileCooperativa.cl100% (1)

- Tigre S. A.Documento71 páginasTigre S. A.jhoelAún no hay calificaciones

- Cochez 3Q-2022Documento5 páginasCochez 3Q-2022mp180403Aún no hay calificaciones

- Flujo de Efectivo - La Ilusión, S.A.Documento2 páginasFlujo de Efectivo - La Ilusión, S.A.Nestor BaténAún no hay calificaciones

- Apuntes Clase Finanzas CorporativasDocumento24 páginasApuntes Clase Finanzas CorporativasFran RojasAún no hay calificaciones

- Ejercicios de Valuacion de AccionesDocumento6 páginasEjercicios de Valuacion de AccionessolymarAún no hay calificaciones

- PDF Auditoria de Propiedad Planta y EquipoDocumento13 páginasPDF Auditoria de Propiedad Planta y EquipoJosé YaxonAún no hay calificaciones

- VOLTEODocumento5 páginasVOLTEOheber_6754340% (1)

- Preparación, Consolidación y Presentación de Estados FinancierosDocumento24 páginasPreparación, Consolidación y Presentación de Estados FinancierosCATHERINE RAMIREZ100% (1)

- Taller Presupuesto de TesoreriaDocumento6 páginasTaller Presupuesto de TesoreriaLuz Estela Arrieta DomínguezAún no hay calificaciones

- Guia Ecuacion Contable y Teoria Cargo Abono 2021-2Documento11 páginasGuia Ecuacion Contable y Teoria Cargo Abono 2021-2Albany LampeAún no hay calificaciones

- Tarea 3 Au 2 KVDocumento10 páginasTarea 3 Au 2 KVCRISTHIAN AVILA COELLOAún no hay calificaciones

- Practica Cia YDocumento3 páginasPractica Cia YAlexandraAún no hay calificaciones

- Sesión N°14 Ratios de GestiónDocumento42 páginasSesión N°14 Ratios de Gestiónkriss QuinterosAún no hay calificaciones

- UVA 2 Ejemplos de Aplicación de Modelos ContablesDocumento11 páginasUVA 2 Ejemplos de Aplicación de Modelos ContablesLeticia VallejosAún no hay calificaciones

- GLC03 - Tarea Con DocumentosDocumento5 páginasGLC03 - Tarea Con DocumentosKenura666100% (2)

- 3a.-Costos y Presupuestos Mano de ObraDocumento83 páginas3a.-Costos y Presupuestos Mano de ObraLesly Vasquez CuevaAún no hay calificaciones

- Solucion TP 19Documento20 páginasSolucion TP 19Tomi BautistaAún no hay calificaciones

- Trabajo de AnalisisDocumento16 páginasTrabajo de AnalisisSaritaAún no hay calificaciones

- Economia Gerencial Capitulo 8Documento4 páginasEconomia Gerencial Capitulo 8Melina SanchezAún no hay calificaciones

- Johanna InversionesDocumento5 páginasJohanna InversionesKatandAún no hay calificaciones

- Taller Raul y Andres AdmonDocumento16 páginasTaller Raul y Andres AdmonAl GarciaAún no hay calificaciones