0% encontró este documento útil (0 votos)

135 vistas10 páginasCaso DD002

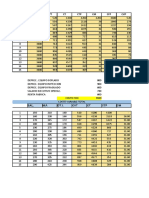

1) El documento describe dos métodos para asignar los costos de los departamentos de servicios a los departamentos de producción en una empresa: el método directo y el método escalonado.

2) El método escalonado distribuye los costos de manera más precisa entre todos los departamentos, mientras que el método directo solo los asigna a producción.

3) El método escalonado parece ser el mejor método para determinar precios, controlar gastos y analizar la participación de los departamentos, ya que proporciona una asignación de costos más

Cargado por

Annery LaroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

135 vistas10 páginasCaso DD002

1) El documento describe dos métodos para asignar los costos de los departamentos de servicios a los departamentos de producción en una empresa: el método directo y el método escalonado.

2) El método escalonado distribuye los costos de manera más precisa entre todos los departamentos, mientras que el método directo solo los asigna a producción.

3) El método escalonado parece ser el mejor método para determinar precios, controlar gastos y analizar la participación de los departamentos, ya que proporciona una asignación de costos más

Cargado por

Annery LaroDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd