0% encontró este documento útil (0 votos)

57 vistas1 páginaNormas del Peritaje Contable Judicial

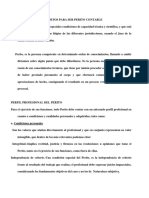

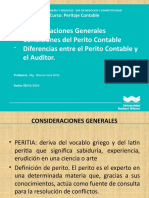

El documento establece las condiciones, normas y responsabilidades que debe cumplir un contador público colegiado al realizar una pericia contable, incluyendo requisitos de conocimientos, ética, independencia, actualización continua, ejecución personal e imparcial del trabajo y emisión de conclusiones precisas.

Cargado por

Frank Tenorio LazoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

57 vistas1 páginaNormas del Peritaje Contable Judicial

El documento establece las condiciones, normas y responsabilidades que debe cumplir un contador público colegiado al realizar una pericia contable, incluyendo requisitos de conocimientos, ética, independencia, actualización continua, ejecución personal e imparcial del trabajo y emisión de conclusiones precisas.

Cargado por

Frank Tenorio LazoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd