También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Nic 33 - Ganancias Por AcciónDocumento19 páginasNic 33 - Ganancias Por AcciónIvan R.Aún no hay calificaciones

- Reyes - Z - Omar - Consolidacion y Combinacion de Estados FinancierosDocumento4 páginasReyes - Z - Omar - Consolidacion y Combinacion de Estados Financierosomar reyes100% (1)

- UNIDAD V Ciclo Financiero A Largo PlazoDocumento9 páginasUNIDAD V Ciclo Financiero A Largo PlazoAlex RosalesAún no hay calificaciones

- Norma Financiera Nif A-5Documento2 páginasNorma Financiera Nif A-5GOGETITA GRIM100% (1)

- Ejercicio Individual Estructura de La Contabilidad FinancieraDocumento4 páginasEjercicio Individual Estructura de La Contabilidad FinancieraEri MendozaAún no hay calificaciones

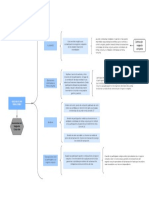

- Mapa Conceptual PasivosDocumento1 páginaMapa Conceptual Pasivoslusa0% (1)

- Respuestas Notas A Los EfDocumento17 páginasRespuestas Notas A Los EfFajardo AndreaAún no hay calificaciones

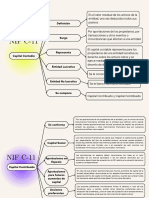

- NIF C-11 Capital Contable (2018) AlumnosDocumento25 páginasNIF C-11 Capital Contable (2018) AlumnosLuz RMAún no hay calificaciones

- Nif C-7Documento3 páginasNif C-7Alex Cepero Justo100% (1)

- Libro Elemento 5 Del Plan Contable 2022Documento36 páginasLibro Elemento 5 Del Plan Contable 2022rosaelva-12Aún no hay calificaciones

- Puc - Contabilidad PDFDocumento3 páginasPuc - Contabilidad PDFWILMER TABORDAAún no hay calificaciones

- Puc - ContabilidadDocumento3 páginasPuc - ContabilidadWILMER TABORDAAún no hay calificaciones

- 13 Rubros Del PatrimonioDocumento9 páginas13 Rubros Del PatrimonioPeter DíazAún no hay calificaciones

- Aumento Del Capital PDFDocumento2 páginasAumento Del Capital PDFDenise MéndezAún no hay calificaciones

- Mapa Conceptual CDocumento1 páginaMapa Conceptual CMilena OliverosAún no hay calificaciones

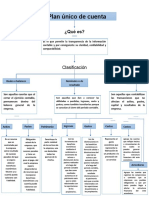

- Plan Unico de CuentaDocumento1 páginaPlan Unico de Cuentayeimy quinteroAún no hay calificaciones

- PatrimonioDocumento2 páginasPatrimonioLuisa morenoAún no hay calificaciones

- PATRIMONIODocumento1 páginaPATRIMONIOManuela Maya perezAún no hay calificaciones

- A#3 - Mapa Conceptual NIF C11Documento3 páginasA#3 - Mapa Conceptual NIF C11Dassaev Salinas100% (1)

- Patrimonio - IngresosDocumento1 páginaPatrimonio - IngresosKata MendezAún no hay calificaciones

- Elementos de La ContabilidadDocumento1 páginaElementos de La ContabilidadKonny RequenaAún no hay calificaciones

- Uigv - Audit - Financ - Tema Auditoria Del Patrimonio 8Documento28 páginasUigv - Audit - Financ - Tema Auditoria Del Patrimonio 8ESTUDIANTE DE CONTABILDADAún no hay calificaciones

- Capital ContableDocumento21 páginasCapital ContablePaola GarzaAún no hay calificaciones

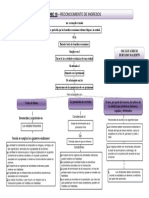

- Nif A5 Elementos Básicos de Los Estados FinancierosDocumento10 páginasNif A5 Elementos Básicos de Los Estados FinancierosAlan Tonatihu GRCAún no hay calificaciones

- Wa0001.Documento2 páginasWa0001.Alejandro MantillaAún no hay calificaciones

- 13-CCPR04 U3 ClasePresencial 3Documento14 páginas13-CCPR04 U3 ClasePresencial 3Alejandro CayoAún no hay calificaciones

- Cuadro Sinóptico ContabilidadDocumento1 páginaCuadro Sinóptico Contabilidadeddy atencioAún no hay calificaciones

- Cuadro Sinoptico.Documento1 páginaCuadro Sinoptico.Tata duarteAún no hay calificaciones

- U1 Ejercicios A1Documento3 páginasU1 Ejercicios A12018 Der SALAS MORALES ITZEL DEYANIRAAún no hay calificaciones

- TALLER NoDocumento7 páginasTALLER NoLaura Daniela GonzalesAún no hay calificaciones

- Tarea 1Documento3 páginasTarea 1Alinne lozoyaAún no hay calificaciones

- Marco Contable Conceptual: B) Materialidad e Importancia Relativa C) Representación Fiel A) RelevanciaDocumento5 páginasMarco Contable Conceptual: B) Materialidad e Importancia Relativa C) Representación Fiel A) RelevanciaRuben Nolasco MamaniAún no hay calificaciones

- 3.3.2 Cuadro ComparativoDocumento1 página3.3.2 Cuadro ComparativoAngela RuizAún no hay calificaciones

- Activo: Elemento Definición Criterios de EvaluaciónDocumento2 páginasActivo: Elemento Definición Criterios de EvaluaciónJuan AguirreAún no hay calificaciones

- T1. Reporte - Banorte - Solís - LluvetDocumento5 páginasT1. Reporte - Banorte - Solís - LluvetYamile CuevasAún no hay calificaciones

- Estado Financieros 1Documento4 páginasEstado Financieros 1virginialanda7Aún no hay calificaciones

- Auxiliar Contable 2 - Andrea Soto - Paso 4 Regulacion de La Contabilidad en ColombiaDocumento9 páginasAuxiliar Contable 2 - Andrea Soto - Paso 4 Regulacion de La Contabilidad en Colombiaandrea carolina soto acostaAún no hay calificaciones

- 50 CapitalDocumento5 páginas50 Capitalademir kcanaAún no hay calificaciones

- Dividendos y ParticipacionesDocumento2 páginasDividendos y ParticipacionesLeslie AcevedoAún no hay calificaciones

- 001 NIC 18.inddDocumento4 páginas001 NIC 18.inddJose Bañico QuispeAún no hay calificaciones

- Auditoria Del PatrimoniooDocumento9 páginasAuditoria Del PatrimoniooMIGSURIAún no hay calificaciones

- Guia 20Documento9 páginasGuia 20Anyii HernandezAún no hay calificaciones

- Grupo 5Documento29 páginasGrupo 5IDELVA ROJAS MONTEZAAún no hay calificaciones

- GlosarioDocumento66 páginasGlosarionallely carrascoAún no hay calificaciones

- C4a1 Hernandez-Martinez PDFDocumento2 páginasC4a1 Hernandez-Martinez PDFJose111 HernandezAún no hay calificaciones

- Elementos de Los Estados FinancierosDocumento1 páginaElementos de Los Estados FinancierosCharles Pomacino AngelAún no hay calificaciones

- Seccion 15 - Perez Sierra Juan DDocumento1 páginaSeccion 15 - Perez Sierra Juan DJuan Daniel PEREZ SIERRAAún no hay calificaciones

- 3.3.3 Tabal 2Documento2 páginas3.3.3 Tabal 2Diana ArtunduagaAún no hay calificaciones

- MapaDocumento6 páginasMapaDiego Ivan Sanchez TrejoAún no hay calificaciones

- A1 CourseDocumento3 páginasA1 CourseDulce IriarteAún no hay calificaciones

- A#1 AdacDocumento3 páginasA#1 AdacAdriana ApodacaAún no hay calificaciones

- NIC 33 - Ganancias Por Acción (Teoría)Documento25 páginasNIC 33 - Ganancias Por Acción (Teoría)Anthony RomanAún no hay calificaciones

- Nif Equipo b14Documento19 páginasNif Equipo b14Alejandro EscareñoAún no hay calificaciones

- Unidad VIII - Rubro Patrimonio NetoDocumento13 páginasUnidad VIII - Rubro Patrimonio NetoAntonella EspiasseAún no hay calificaciones

- Aspecto A CompararDocumento1 páginaAspecto A CompararMELANIE ANAIS ARIAS BAQUEAún no hay calificaciones

- Marco ConceptualDocumento12 páginasMarco ConceptualleydiAún no hay calificaciones

- Glosario NIIFDocumento68 páginasGlosario NIIFElizeth Pérez UrmillaAún no hay calificaciones

- Cuenta 50Documento7 páginasCuenta 50YESENIA SILVA CACERESAún no hay calificaciones

- Glosario Definicion Nicsp PDFDocumento29 páginasGlosario Definicion Nicsp PDFkarolAún no hay calificaciones

- B. Mapa Conceptual NIC18 (Listo)Documento1 páginaB. Mapa Conceptual NIC18 (Listo)Olger AriasAún no hay calificaciones

- Finanzas - MoyerDocumento24 páginasFinanzas - MoyerAlejandra Velasco ParraguezAún no hay calificaciones

- Cierran Almacenes SchwartzDocumento2 páginasCierran Almacenes SchwartzalexiaAún no hay calificaciones

- Conceptos Finan NIIFDocumento9 páginasConceptos Finan NIIFLeidy ChaconAún no hay calificaciones

- Contrato Junta GimnasioDocumento13 páginasContrato Junta GimnasioKenneth Rodríguez SibajaAún no hay calificaciones

- Administracion de La Construccion Unidad 4Documento13 páginasAdministracion de La Construccion Unidad 4Dohko De LibraAún no hay calificaciones

- Nic 1 Estadoss Financi Presupuesto GriiiDocumento23 páginasNic 1 Estadoss Financi Presupuesto GriiiGrisel RivadeneyraAún no hay calificaciones

- Capitulo 1 Johan CasasDocumento9 páginasCapitulo 1 Johan CasasJohan SebastianAún no hay calificaciones

- IS063ADocumento7 páginasIS063AEstefany Fabian SintiAún no hay calificaciones

- Modelo FacturaDocumento4 páginasModelo FacturaAdriana MendozaAún no hay calificaciones

- PC1 2018 0Documento8 páginasPC1 2018 0Luis AritaAún no hay calificaciones

- TesoreriaDocumento5 páginasTesoreriadiegorpeAún no hay calificaciones

- Detraccion Exposicion 1Documento36 páginasDetraccion Exposicion 1Pedro Chihuan Cuadrado100% (1)

- CIRCULARDocumento2 páginasCIRCULARPaola Gonzalez OrtizAún no hay calificaciones

- Mapa de Riesgo Ese HSJM Actualizado Version FinallDocumento119 páginasMapa de Riesgo Ese HSJM Actualizado Version FinallcesarAún no hay calificaciones

- Tesis de FactibilidadDocumento196 páginasTesis de FactibilidadFranco SalcedoAún no hay calificaciones

- Evolución de Los Indicadores de Empleo e Ingresos 2007-17 - INEI - PUNCHDocumento544 páginasEvolución de Los Indicadores de Empleo e Ingresos 2007-17 - INEI - PUNCHMartin Palomino SayritupacAún no hay calificaciones

- Cueros Vélez SasDocumento12 páginasCueros Vélez SasManuela Henao LopezAún no hay calificaciones

- Tarea Académica Semana 3 - Ramos Romero Annel RosmerieDocumento4 páginasTarea Académica Semana 3 - Ramos Romero Annel RosmerieAnnel Ramos Romero100% (1)

- Unidad 4 - Costos Directos o Costos VariablesDocumento8 páginasUnidad 4 - Costos Directos o Costos VariablesEmerson GarciaAún no hay calificaciones

- Segunda Entrega Revisoria FiscalDocumento5 páginasSegunda Entrega Revisoria FiscalPaola ChiquilloAún no hay calificaciones

- Fianza Trabajo FinalDocumento11 páginasFianza Trabajo FinalLuis RuizAún no hay calificaciones

- Trayectoria Directivos 1Documento21 páginasTrayectoria Directivos 1monica andrea cardona canoAún no hay calificaciones

- Normas y Procedimientos Tributarios para La Retencion Del Impuesto Sobre Las Actividades Económicas de Industria, Comercio, Servicio o de Índole Similar AlsobocaroniDocumento25 páginasNormas y Procedimientos Tributarios para La Retencion Del Impuesto Sobre Las Actividades Económicas de Industria, Comercio, Servicio o de Índole Similar AlsobocaroniMarcelo ArayaAún no hay calificaciones

- Castilla y La Mancha OrientacionDocumento30 páginasCastilla y La Mancha OrientacionSpaciourbano EmpresaAún no hay calificaciones

- Ros Ant2022 PresDocumento2 páginasRos Ant2022 PresAntonioAún no hay calificaciones

- Libro Diario 1Documento2 páginasLibro Diario 1juliodarwinsopAún no hay calificaciones

- Articulo 5 LIVADocumento2 páginasArticulo 5 LIVAMauricio BenitezAún no hay calificaciones

- Unidad-1 - Costos 1Documento24 páginasUnidad-1 - Costos 1LuceritoTaipeAún no hay calificaciones

- Cuales Son Las Justificaciones para Que Un Bien Adquirido Por Arrendamiento FinancieroDocumento6 páginasCuales Son Las Justificaciones para Que Un Bien Adquirido Por Arrendamiento FinancieroSol SolAún no hay calificaciones