lOMoARcPSD|4949177

M13 U2 S2 BESJ^ - derecho fiscal

Derecho Civil (Universidad Nacional Autónoma de México)

StuDocu no está patrocinado ni avalado por ningún colegio o universidad.

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

1

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

Universidad Abierta y a Distancia de México

Benjamín Sánchez Jandete

Modulo 13. Derecho Tributario

Unidad 2. Procedimientos de las autoridades fiscales en el sistema jurídico tributario

mexicano

Sesión 2. Procedimientos de fiscalización

Nota del autor

Benjamín Sánchez Jandete, licenciatura en derecho, Universidad Abierta y a Distancia de

México, Matricula ES172004723, Grupo DE-DEAT-2001-M13-008. La información

correspondiente de este documento deberá ser enviado a la Universidad Abierta y a Distancia de

México, Calle de Puebla #143, piso E3, Colonia Roma Norte C.P 06700. Alcaldía Cuauhtémoc al

Lic. María del Carmen Martínez García correo electrónico Escolar.

quimicobenjamin@nube.unadmexico.mx

LEX

IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

2

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

ÍNDICE

VISITA DOMICILIARIA ____________________________________________________________ 5

REVISÓN DE GABINETE__________________________________________________________ 6

Actividad Integradora ________________________________________________________ 7

Caso práctico, visita domiciliaria realizada a “Metalmecánica Asociada, S.A.” leer y

analizar los vicios contenidos ____________________________________________________ 7

Conclusiones: _______________________________________________________________ 7

Bibliografía ___________________________________________ ¡Error! Marcador no definido.

Introducción.

Históricamente las visitas domiciliarias surgen en Inglaterra con la Carta Magna, En

Estados Unidos de América, con la llegada de los emigrantes ingleses, se estableció el

documento llamado Carta, en España así como para México, en la constitución de Cádiz donde

se estableció en el artículo 306 que ninguna casa de español podrá ser allanado solo en los casos

que establezca la ley; en la actualidad la Secretaria de Hacienda y crédito público es la autoridad

competente para el cobro de impuestos y dentro de sus facultades se encuentra la visita

domiciliaria fiscal.

Ya comprendido lo que es la autoridad fiscal, entidades públicas encargadas de la

determinación, liquidación, recaudación de contribuciones, vigilancia del cumplimiento de las

obligaciones fiscales por parte de los contribuyentes, requerimiento de cumplimiento de diversas

obligaciones, requerimiento de pago de contribuciones, aplicación de sanciones y del ejercicio

del procedimiento administrativo de ejecución (PAE) para garantizar el pago de créditos fiscales.

Entre estas autoridades fiscales se encuentran: La Secretaría de Hacienda y Crédito

Público (SHCP), el Servicio de Administración Tributaria (SAT) organismo descentralizado de la

SHCP, las Secretarías de Finanzas o Tesorerías de las entidades federativas y los organismos

fiscales autónomos que son el Instituto Mexicano del Seguro Social (IMSS) y el Instituto Nacional

de Vivienda de los Trabajadores (INFONAVIT).

LEX

IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

3

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

De aquí que para su estudio se dividen en tres procedimientos:1

➢ Procedimientos de fiscalización.

➢ Procedimientos de determinación de contribuciones omitidas.

➢ Procedimientos de ejecución forzada.

Los requisitos jurídicos de la visita son los siguientes: que sea autoridad administrativa, El

objeto que consiste en que el visitado se entere porque está sufriendo el acto de molestia,

que se encuentre debidamente fundada y motivada según los artículos y leyes en las que se

están basando, por último, que la firma del funcionario sea autógrafa. Las obligaciones del

visitador son las siguientes que la visita empiece en domicilio fiscal, el nombre de la persona

que realiza la visita, tiene que ser por escrito, se debe señalar domicilio, persona o personas

con las que se entenderá la diligencia, el objeto preciso de la visita y al final levantar un acta

con dos testigos propuestos por el ocupante del lugar, cuando se notifique una orden de visita,

se deber dar conforme a la ley y El visitado tiene las obligaciones que son permitir al visitador

el acceso al lugar, mostrar la contabilidad y papeles que acrediten el cumplimiento de sus

disposiciones fiscales, dejar que verifiquen bienes y mercancías, así como cualquier

almacenamiento de datos, y por ultimo permitirle que obtenga copias de la contabilidad.

Actividad 1. Procedimiento de fiscalización

Procedimiento de fiscalización Ventajas Desventajas

El volumen de la información

El contribuyente debe poner a a revisar

disposición de los auditores • La complejidad de la

Visitas domiciliarias 2 en su mismo domicilio toda su operación del contribuyente

contabilidad, esto es, ya • El "factor de riesgo"

iniciadas sus facultades de detectado por la autoridad

comprobación los auditores que debiera definir el plan de

acudirán al domicilio fiscal del auditoría, esto es, la

contribuyente para realizar su necesidad de una revisión

trabajo. profunda del contribuyente o

1

Artículo 42 del Código Fiscal De La Federación. establece facultades de comprobación, que derivan de la actividad

fiscalizadora de las autoridades.

2

Artículo 42, fracción III, del Código fiscal de la federación. Practicar visitas a los contribuyentes, los responsables

solidarios o terceros relacionados con ellos y revisar su contabilidad, bienes y mercancías.

LEX

IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

4

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

únicamente la revisión de una

partida.

• La necesidad de revisar en

sitio ciertos conceptos:

inventarios, activos fijos, etc.

• La ubicación del domicilio

del contribuyente, la

complejidad y el riesgo de

acceder al mismo.

Cuando la autoridad revisa a

La autoridad inicia con un un contribuyente con miles de

requerimiento para que el operaciones, resulta

sujeto auditado lleve a sus desgastante e incluso inviable

Revisión de gabinete3 oficinas su contabilidad, el para el sujeto auditado, que

También denominada trabajo del auditor se realiza debiendo el auditor acudir a

coloquialmente como en el domicilio de la autoridad sus oficinas para revisar lo

“Revisión de Escritorio” que considere necesario, le

solicite miles y miles de

copias para, literalmente,

llevarlas en camiones a las

oficinas de la autoridad, a

sabiendas que sólo algunas

serán revisadas, pues de la

misma forma la revisión del

100% resulta imposible para

la autoridad

3

Artículo 42, fracción II, del Código fiscal de la federación. Requerir a los contribuyentes, responsables solidarios o

terceros con ellos relacionados, para que exhiban en su domicilio, establecimientos, en las oficinas de las propias

autoridades o dentro del buzón tributario, dependiendo de la forma en que se efectuó el requerimiento, la

contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requieran a efecto de

llevar a cabo su revisión.

LEX

IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

5

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

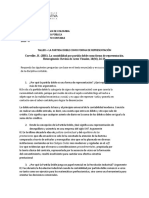

Actividad 2. Práctica de los procedimientos de fiscalización

VISITA

DOMICILIARIA Requisitos de

Identificación de

la notificación Artículo 46.

verificadores, Articulo 46.

Fracción IV Artículo 46.

asignación de Fracción I, IV

Art. 42 párrafo II del Fracción VI del

testigos art. 44 del CCF

fracción II, 137 CFF. CCF

CFF fracción III.

Cierre de

Se notifica y Actas Ultima acta

Orden de visita Notificación acta final,

se entrega la parciales, parcial, se

de la orden atendido

Articulo 43 y 38 orden. Se realizando el hacen constar

de visita al por el

del Código Fiscal levanta la levantamiento irregularidades

visitado visitado

Federal primera acta de acta en las cuales

parcial cada visita podrán ser

desvirtuadas

en un termino

Citatorio recibido La diligencia es

por el visitado atendida por el

Se tendrá un

visitado

termino de tiempo

de 20 días entre la

primera acta

parcial y la acta

final Acta final

Se notificará en un termino de

tiempo no mayor a 5 menes

contando a partir de la

REVSION DE GABINETE

Determinación expedición del acta final

del crédito

LEX

fiscal IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

6

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

REVISÓN DE GABINETE

Artículo 48, 136 Código Fiscal Federal

• Oficinas de las autoridades fiscales

• Citatorio si no se encuentra el destinatario • Ultimo registro manifestado en el RFC

NOTIFICACION DE LA SOLICITUD

• Si no comparece a la cita, se notificará con • Casa habitación, persona física

quien se encuentre • Domicilio para recibir notificaciones

• Donde se encuentren las personas físicas

La solicitud indicara lugar y el plazo en el cual se deberán proporcionar los informes y/o documentos

REQUISITOS DE SOLICITUD

Los informes libros y documentos requeridos deberán de ser proporcionados por a la persona a quien se dirigió

OBLIGACION DE LA PERSONA A la solicitud o su representante legal.

QUIEN SE DIRIGIO LA SOLICITUD

OBSERVACIONES: Las autoridades fiscales deberán de realizar oficio de observaciones en el cual harán en forma

NOTIFICACION DE LOS CIRCUNSTANCIADA los hechos u omisiones a los que halla hecho entrañando incumplimiento a las disposiciones fiscales del

RESULTADOS DE REVISION contribuyente o responsable solidario.

NO OBSERVACIONES: cuando no halla observaciones, las autoridades fiscales deberán de notificar al contribuyente o

representante legal, mediante oficio, la conclusión de la revisión de gabinete de los documentos presentados.

Serán 20 días con tanto a partir del siguiente a la notificación del oficio de observaciones, serán quince días

TERMINO, PARA QUE EL mas cuando se trate de mas de un ejercicio revisado. Con previo aviso dentro del plazo inicial.

CONTRIBUYENTE DESVIRTUE LOS

Tres meses tratándose de revisión de gabinete que se relaciones con las facultades a que se refieren los

HECHOS U OMISIONES

artículos 64 a y 65 de la ley ISR.

Dos meses a solicitud del contribuyente

EMISION DE LA RESOLUCIÓN Se emitirá la resolución que se determinen, de las contribuciones omitidas. Cunado el contribuyente no corrija totalmente su

situación FISCAL conforme al oficio de observaciones o en su caso no desvirtué los hechos u omisiones designados en dicho

documento.

LEX

IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

7

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

Actividad Integradora

Caso práctico, visita domiciliaria realizada a “Metalmecánica Asociada, S.A.” leer y

analizar los vicios contenidos

Asienta los hechos u omisiones que observaron los visitadores durante el desarrollo de la

diligencia de dicha visita domiciliaria con folios asignados. Otorga un término al visitado para que

refute y presente pruebas documentales.

En la revisión del proceso de la visita domiciliaria hecha a Metalmecánica Asociada, S, A. se

encontraron los siguientes vicios, mismo que podría exentar al presunto deudor, por la

fecha de notificación relacionada con la fecha en la realización de la diligencia.

Están los nombres, pero debe de tener firmas autógrafas del acta y alcance de las partes,

visitador, visitado (representante legal o tercero) y testigos.

Los artículos están fundamentados en el Código fiscal federal, artículo 42 fracción II,

artículo 44 fracción III, artículo 46 fracción I, IV, articulo 46 IV párrafo segundo, fracción VI

y articulo 137.

Conclusiones:

La constitución Política de Los Estados Unidos Mexicanos en sus garantías individuales

el artículo 16 encuentra su fundamento, en lo legal en la ley Orgánica de la Administración Pública

Federal y en el código Fiscal de la Federación como debe desarrollarse la visita , los requisitos

legales para comenzar la orden de visita que son: la autoridad competente, objeto de la Orden

de visita, fundamentación y motivación, la firma del funcionario, nombre de la persona a quien se

dirige la visita, lugar o lugares donde se efectuara y nombre de la persona que realizara la visita,

ya que son los principales requisitos que debe llevar la visita y si desde el inicio fallara tales cosas,

se viciaría la visita. de los derechos y obligaciones que tiene la autoridad visitadora y los visitados

ya que ambos pueden cometer errores en medio de la visita domiciliaria, por tal motivo deben

guiarse en la constitución política y en el código fiscal federal porque ambos pueden actuar

ilegalmente.

Los requisitos jurídicos de la visita son los siguientes: que sea autoridad administrativa, El

objeto que consiste en que el visitado se entere porque está sufriendo el acto de molestia, que

se encuentre debidamente fundada y motivada según los artículos y leyes en las que se están

basando, por último, que la firma del funcionario sea autógrafa. Las obligaciones del visitador son

las siguientes que la visita empiece en domicilio fiscal, el nombre de la persona que realiza la

visita, tiene que ser por escrito, se debe señalar domicilio, persona o personas con las que se

LEX

IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

lOMoARcPSD|4949177

8

Universidad Abierta y a Distancia de México

Licenciatura en Derecho, Administración Tributaria

entenderá la diligencia, el objeto preciso de la visita y al final levantar un acta con dos testigos

propuestos por el ocupante del lugar, cuando se notifique una orden de visita, se deber dar

conforme a la ley y El visitado tiene las obligaciones que son permitir al visitador el acceso al

lugar, mostrar la contabilidad y papeles que acrediten el cumplimiento de sus disposiciones

fiscales, dejar que verifiquen bienes y mercancías, así como cualquier almacenamiento de datos,

y por ultimo permitirle que obtenga copias de la contabilidad.

Referencias

Avila, T. (2005). Procedimientos Fiscale I. méxico: Universidad Nacional Autonoma de México, Facultad

de Contabilidad .

M, E. M. (1967). La Consotitucion y algunos aspectos basicos del Derecho Tributario Mexicano . SLP:

universitaria potosina .

Martínez, L. A. (2012). DERECHO TRIBUTARIO. estado de mexico : Tecnológico de Estudios Superiores del

Oriente del Estado de México.

UNIÓN, C. D. (12 de 12 de 2012). CÓDIGO FISCAL DE LA FEDERACIÓN. Obtenido de

https://www.senado.gob.mx:

https://www.senado.gob.mx/comisiones/finanzas_publicas/docs/CFF.pdf

Unión, C. d. (20 de 12 de 2019). CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

Obtenido de http://www.diputados.gob.mx:

http://www.diputados.gob.mx/LeyesBiblio/pdf/1_201219.pdf

LEX

IUS SEMPER LOQUITUR

Descargado por Zack Gonzalez Varela (madeoz7777@gmail.com)

También podría gustarte

- Derecho Romano Iexe CorregirDocumento12 páginasDerecho Romano Iexe CorregirZack FairAún no hay calificaciones

- Herramienta PracticaDocumento6 páginasHerramienta PracticaZack FairAún no hay calificaciones

- Examen de Derecho Constitucional IexeDocumento13 páginasExamen de Derecho Constitucional IexeZack FairAún no hay calificaciones

- m13 U2 s2 UnadmDocumento6 páginasm13 U2 s2 UnadmZack FairAún no hay calificaciones

- s.5 Sentencia de Amparo Directo (Agrario)Documento66 páginass.5 Sentencia de Amparo Directo (Agrario)Zack FairAún no hay calificaciones

- m13 U2 s2 UnadmDocumento9 páginasm13 U2 s2 UnadmZack FairAún no hay calificaciones

- m11 U3 s6 Vige LaboralDocumento18 páginasm11 U3 s6 Vige LaboralZack FairAún no hay calificaciones

- Grim PlantillaDocumento69 páginasGrim PlantillaZack Fair100% (2)

- m13 U2 s2 Resumen PreguntasDocumento14 páginasm13 U2 s2 Resumen PreguntasZack FairAún no hay calificaciones

- m14 U2 s5 Ambito Espacial de Validez de Las Actividades Del EstadoDocumento23 páginasm14 U2 s5 Ambito Espacial de Validez de Las Actividades Del EstadoZack FairAún no hay calificaciones

- Gato Lamiendose PataDocumento42 páginasGato Lamiendose PataZack Fair100% (1)

- Unidad 2 Sesión 3. Organizaciones Colectivas de Trabajo: Universidad Abierta Y A Distancia de México Unadm Modulo 1Documento17 páginasUnidad 2 Sesión 3. Organizaciones Colectivas de Trabajo: Universidad Abierta Y A Distancia de México Unadm Modulo 1Zack FairAún no hay calificaciones

- m11 U3 s6 BRBT 3 Apuntes DerechoDocumento9 páginasm11 U3 s6 BRBT 3 Apuntes DerechoZack FairAún no hay calificaciones

- m11 U3 s6 A2Documento5 páginasm11 U3 s6 A2Zack FairAún no hay calificaciones

- Prueba de Diagnostico de Fundamentos de AuditoríaDocumento4 páginasPrueba de Diagnostico de Fundamentos de AuditoríaJoseAún no hay calificaciones

- Empalme JACDocumento5 páginasEmpalme JACCarol Stephany “Carol Stephany” ParraAún no hay calificaciones

- DPA 1000-Procedimientos de ConfirmacionDocumento9 páginasDPA 1000-Procedimientos de ConfirmacionIbeth Calderon SanchezAún no hay calificaciones

- Denuncia Prymera - Huacho - FinalDocumento57 páginasDenuncia Prymera - Huacho - FinalGV SergioAún no hay calificaciones

- Clase 02 - Clasificación de La AuditoriaDocumento46 páginasClase 02 - Clasificación de La AuditoriaBaldeon Yupanqui MayumiAún no hay calificaciones

- La Contraloría Cuenta Su HistoriaDocumento29 páginasLa Contraloría Cuenta Su Historiaaracely valle rivera100% (1)

- Planilla de Excel para Balance ContableDocumento2 páginasPlanilla de Excel para Balance Contablemarta osorio0% (1)

- Ejercicios Ratios FinancierosDocumento2 páginasEjercicios Ratios FinancierosIgnacio TorresAún no hay calificaciones

- Auditoria en ContabilidadDocumento36 páginasAuditoria en Contabilidadfelixlorenzo45Aún no hay calificaciones

- Circular Marzo Estudiantes 2024-1Documento2 páginasCircular Marzo Estudiantes 2024-1Laurenth AjcojónAún no hay calificaciones

- Material de Estudio 2Documento21 páginasMaterial de Estudio 2Cristian Alejandro Ceura LobosAún no hay calificaciones

- Principios de Contabilidad Generalmente AceptadosDocumento11 páginasPrincipios de Contabilidad Generalmente AceptadosYover Jesus Collantes SalazarAún no hay calificaciones

- Auditoria IntegralDocumento24 páginasAuditoria IntegralJohn Edwin Castaño AriasAún no hay calificaciones

- RiesgosDocumento60 páginasRiesgosLeidy Katherine Suarez GAún no hay calificaciones

- Programa Curso Basico de ContabilidadDocumento6 páginasPrograma Curso Basico de ContabilidadKatherin Rijo SAún no hay calificaciones

- Contabilidad III - Investigacion FormativaDocumento12 páginasContabilidad III - Investigacion FormativaCirculo De Estudios CoredAún no hay calificaciones

- ProyectoDocumento9 páginasProyectoAnaliia RamirezAún no hay calificaciones

- Auditoria de Gestion y Su Incidencia en La Rentabilidad de La Coperativa Cecovasa Exportadora de Café en El Distrito de Juliaca Año 2017 - 2018Documento29 páginasAuditoria de Gestion y Su Incidencia en La Rentabilidad de La Coperativa Cecovasa Exportadora de Café en El Distrito de Juliaca Año 2017 - 2018Dayvis FarfanAún no hay calificaciones

- Hugo&Padilla Sac Empresa ConcarDocumento3 páginasHugo&Padilla Sac Empresa ConcararturoAún no hay calificaciones

- Memorando Conocimiento y Perfil Del Cliente - PermanenteDocumento13 páginasMemorando Conocimiento y Perfil Del Cliente - Permanenteisai machado100% (1)

- Caso Cartwreight Lumber Co Sesion 2Documento9 páginasCaso Cartwreight Lumber Co Sesion 2Francisco CarmonaAún no hay calificaciones

- Informe de AuditoriaDocumento24 páginasInforme de AuditoriaMARIA ALVAREZ100% (1)

- Deontología y Ética Profesional 2022Documento5 páginasDeontología y Ética Profesional 2022GUILLERMO E. HOFFMANNAún no hay calificaciones

- Certificación de IngresosDocumento91 páginasCertificación de Ingresoskatiuskka100% (17)

- Experiencias de Algunos Países Latinoamericanos en Torno A La Estandarización Contable InternacionalDocumento17 páginasExperiencias de Algunos Países Latinoamericanos en Torno A La Estandarización Contable InternacionalAlejandroGordilloAún no hay calificaciones

- Doctrina Alemana 1Documento2 páginasDoctrina Alemana 1Jhadid MagallanesAún no hay calificaciones

- Representación de La Partida Doble - ANDRÉS VALENCIA ARIZADocumento3 páginasRepresentación de La Partida Doble - ANDRÉS VALENCIA ARIZAmaria belenAún no hay calificaciones

- Mas Papeles de TrabajoDocumento151 páginasMas Papeles de TrabajoRuth ACAún no hay calificaciones

- Kardex - ModeloDocumento16 páginasKardex - ModeloJesus VillarAún no hay calificaciones

- NIA 240 - Responsabilidad Del Auditor en Relación Con El Fraude en Una Auditoría de Estados Financieros - Instituto Nacional deDocumento1 páginaNIA 240 - Responsabilidad Del Auditor en Relación Con El Fraude en Una Auditoría de Estados Financieros - Instituto Nacional deLaura ValenciaAún no hay calificaciones