También podría gustarte

- Ejercicios PDFDocumento7 páginasEjercicios PDFlaura caldasAún no hay calificaciones

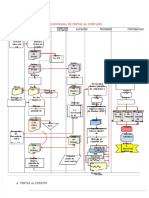

- Cuentas Por Cobrar - FlujogramasDocumento7 páginasCuentas Por Cobrar - FlujogramasBetxy Llatas Bautista100% (2)

- Contabilidad General IDocumento26 páginasContabilidad General IJosé YupanquiAún no hay calificaciones

- Conta ComercialDocumento306 páginasConta ComercialRonaldAún no hay calificaciones

- Constancia de Situación Fiscal TRA 03.01.22Documento4 páginasConstancia de Situación Fiscal TRA 03.01.22Luis Jonathan Monroy GarciaAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento14 páginasManual de Contabilidad BasicaYulisxtrAún no hay calificaciones

- Contabilidad FinancieraDocumento75 páginasContabilidad FinancieraIsaacziitOnerr Vargas DiazAún no hay calificaciones

- Contabilidad General Fundamentos Actualizad0 1Documento138 páginasContabilidad General Fundamentos Actualizad0 1Diany PinosAún no hay calificaciones

- Guía de Aprendizaje #2 EPCDocumento7 páginasGuía de Aprendizaje #2 EPCjuan urbinaAún no hay calificaciones

- La Contabilidad EcotecDocumento37 páginasLa Contabilidad EcotecBlanca MachucaAún no hay calificaciones

- La Contabilidad y Sus ObjetivosDocumento12 páginasLa Contabilidad y Sus ObjetivosDaniel Silva RiffoAún no hay calificaciones

- Tema 1 Contabilidad I Conceptos GeneralesDocumento41 páginasTema 1 Contabilidad I Conceptos GeneralesRudy Manzaneda100% (1)

- Cuentas de CamaroneraDocumento9 páginasCuentas de CamaroneraEdisson CRAún no hay calificaciones

- 1 PPT Clase 1 - Empresa y ContabilidadDocumento23 páginas1 PPT Clase 1 - Empresa y ContabilidadCatherineNavarroAún no hay calificaciones

- Empresa Laive S.ADocumento22 páginasEmpresa Laive S.APaulo Cesar Ochoa ValdiviaAún no hay calificaciones

- ContabilidadDocumento136 páginasContabilidadYadira ZamoraAún no hay calificaciones

- Partida Doble 3 MoreDocumento6 páginasPartida Doble 3 MoreEdward Mantilla ReyesAún no hay calificaciones

- RGRGDocumento38 páginasRGRGvegerrfAún no hay calificaciones

- Contabilidad FinancieraDocumento50 páginasContabilidad FinancieraJUANA VALENTINA ROJAS QUINTEROAún no hay calificaciones

- Conta 2Documento37 páginasConta 2PROF. DOMINGO ANTONIO NICOLAS MUÑOZAún no hay calificaciones

- Resumen de Presentacion de MateriaDocumento8 páginasResumen de Presentacion de MateriaSergioAún no hay calificaciones

- Unidades Tematicas 2° Bimestre-1Documento27 páginasUnidades Tematicas 2° Bimestre-1Alejandra Cumara pattyAún no hay calificaciones

- Contabilidad EmpresarialDocumento25 páginasContabilidad EmpresarialOcol El GrandeAún no hay calificaciones

- Contabilidad, Definición, Importancia, Obejtivos. Clases de EmpresasDocumento30 páginasContabilidad, Definición, Importancia, Obejtivos. Clases de EmpresasIan Josue GuarnizoAún no hay calificaciones

- Documento de Apoyo #1.-1-4Documento4 páginasDocumento de Apoyo #1.-1-4andresAún no hay calificaciones

- Sesion 1. - La Contabilidad en Las OrganizacionesDocumento50 páginasSesion 1. - La Contabilidad en Las OrganizacionesLUIS CARLOS CASTILLO CUROAún no hay calificaciones

- Taller de Refuerzo 2do CorteDocumento7 páginasTaller de Refuerzo 2do CorteYenny Rico FernándezAún no hay calificaciones

- Unidad I. Sistema de Información.Documento21 páginasUnidad I. Sistema de Información.Alexis SánchezAún no hay calificaciones

- Ximena Gonzalez Tarea1Documento9 páginasXimena Gonzalez Tarea1González XimeAún no hay calificaciones

- Admon Financiera (1er Parcial Unido)Documento55 páginasAdmon Financiera (1er Parcial Unido)freddyAún no hay calificaciones

- Disapositivas Contabilidad General UpciDocumento66 páginasDisapositivas Contabilidad General UpciLinda Garcia MejiaAún no hay calificaciones

- Clases Principios ContablesPDFDocumento49 páginasClases Principios ContablesPDFFrank Zelada AndradeAún no hay calificaciones

- Complementario 1Documento78 páginasComplementario 1Mauricio Villar AlvarezAún no hay calificaciones

- Unidad - I - Concepto de ContabilidadDocumento49 páginasUnidad - I - Concepto de ContabilidadRilda RodriguezAún no hay calificaciones

- Unidad I Presentación 1 ResumenDocumento26 páginasUnidad I Presentación 1 ResumenCamilo Salinas monteroAún no hay calificaciones

- Aspectos Generales de La ContabilidadDocumento16 páginasAspectos Generales de La ContabilidadCAROLINA DIAZ GARCIAAún no hay calificaciones

- Contabilidad IDocumento98 páginasContabilidad ICarlos Daniel Justiniano VelardeAún no hay calificaciones

- Contabilidad Básica - Módulo 1Documento32 páginasContabilidad Básica - Módulo 1yollythooAún no hay calificaciones

- 2 - Unesr. Material de EstudioDocumento20 páginas2 - Unesr. Material de EstudioInes MoralesAún no hay calificaciones

- Fundamentos Ciclo Contable Diario....Documento62 páginasFundamentos Ciclo Contable Diario....Andres MejiaAún no hay calificaciones

- Introducción A La Contabilidad Semana 1: Felipe Sanchez Diaz 12-06-2022 Contabilidad GeneralDocumento5 páginasIntroducción A La Contabilidad Semana 1: Felipe Sanchez Diaz 12-06-2022 Contabilidad Generalfelipe antonio sanchez diazAún no hay calificaciones

- 2020 - Bloque Nâ°06 - 1 - Estados Contables - 34Documento35 páginas2020 - Bloque Nâ°06 - 1 - Estados Contables - 34barrancoagus12Aún no hay calificaciones

- Manual de Contabilidad BasicaDocumento14 páginasManual de Contabilidad BasicaCARLOS CAICEDOAún no hay calificaciones

- Conceptos Contables para EstudiantesDocumento29 páginasConceptos Contables para EstudiantesMario MeroAún no hay calificaciones

- Contabilidad IDocumento19 páginasContabilidad IMonicaAún no hay calificaciones

- Semana 1 Conta A.BrionesDocumento8 páginasSemana 1 Conta A.BrionesIvan AriasAún no hay calificaciones

- Capítulo 1. Contabilidad BásicaDocumento14 páginasCapítulo 1. Contabilidad Básicascribd.cimdAún no hay calificaciones

- Contabilidad Financiera Tarea 1Documento6 páginasContabilidad Financiera Tarea 1EydaEspinozaAyosaAún no hay calificaciones

- Tema #1 - GENERALIDADES DE LA CONTABILIDADDocumento5 páginasTema #1 - GENERALIDADES DE LA CONTABILIDADmaria elena mollisaca pomaAún no hay calificaciones

- Unidad IV Presentación 1 ResumenDocumento26 páginasUnidad IV Presentación 1 ResumenNatalia Almendra Ávila LópezAún no hay calificaciones

- Contabilidad y Costos PDFDocumento131 páginasContabilidad y Costos PDFjurgsAún no hay calificaciones

- Contabilidad General PDFDocumento135 páginasContabilidad General PDFCésar SarangoAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento24 páginasManual de Contabilidad Basicacarlos HernándezAún no hay calificaciones

- EPG Análisis de Los Estados Financieros S1Documento71 páginasEPG Análisis de Los Estados Financieros S1Liliana Ramírez InfanteAún no hay calificaciones

- Clase 1 La ContabilidadDocumento37 páginasClase 1 La ContabilidadFanny CarrazcoAún no hay calificaciones

- Clase 01 - Conceptos Basicos y Normas de La ContabilidadDocumento16 páginasClase 01 - Conceptos Basicos y Normas de La Contabilidadjuniormenez28Aún no hay calificaciones

- 28 Mayo Presentacion 2Documento22 páginas28 Mayo Presentacion 2CameliaAún no hay calificaciones

- Contabilidad para La GestionDocumento91 páginasContabilidad para La Gestionverito_a90Aún no hay calificaciones

- Contabilidad General V2 UsacDocumento66 páginasContabilidad General V2 UsacRodolfo Orantes OrellanaAún no hay calificaciones

- CONTABILIDAD ESPECIALES Primera Clase Octubre 2022Documento44 páginasCONTABILIDAD ESPECIALES Primera Clase Octubre 2022Yeison LugoAún no hay calificaciones

- Clase 1 Introducción A La Contabilidad Financiera UVADocumento23 páginasClase 1 Introducción A La Contabilidad Financiera UVAALeAún no hay calificaciones

- Temas 1 y 2Documento15 páginasTemas 1 y 2angelica hernandezAún no hay calificaciones

- 1 Fundamentos de Contabilidad-S1.1Documento51 páginas1 Fundamentos de Contabilidad-S1.1Miguel Angel Requejo DiazAún no hay calificaciones

- La ContabilidadDocumento13 páginasLa ContabilidadroliAún no hay calificaciones

- Contabilidad Básica Aplicada A Los SegursosDocumento43 páginasContabilidad Básica Aplicada A Los SegursoskatyAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Semana 2 Ecologia Sabado PDFDocumento34 páginasSemana 2 Ecologia Sabado PDFSandro Victor Manuel Perez TorresAún no hay calificaciones

- 1 C Tanques Elevados y CisternasDocumento1 página1 C Tanques Elevados y CisternasSandro Victor Manuel Perez TorresAún no hay calificaciones

- 1 - Introducción Al Curso Caminos IDocumento70 páginas1 - Introducción Al Curso Caminos ISandro Victor Manuel Perez TorresAún no hay calificaciones

- Primera ClaseDocumento44 páginasPrimera ClaseSandro Victor Manuel Perez TorresAún no hay calificaciones

- PC 2 Ciclo PasadoDocumento5 páginasPC 2 Ciclo PasadoSandro Victor Manuel Perez TorresAún no hay calificaciones

- Parcial ConstruccionDocumento7 páginasParcial ConstruccionSandro Victor Manuel Perez Torres100% (1)

- Resolución PC3..Documento7 páginasResolución PC3..Sandro Victor Manuel Perez TorresAún no hay calificaciones

- 2da PC Física I 2020 IAADocumento1 página2da PC Física I 2020 IAASandro Victor Manuel Perez TorresAún no hay calificaciones

- Número de Muestras Menos 1 Posibilidades de Caer Debajo Del Límite Inferior 20%-10% 10%-5% 5%-0%Documento36 páginasNúmero de Muestras Menos 1 Posibilidades de Caer Debajo Del Límite Inferior 20%-10% 10%-5% 5%-0%Sandro Victor Manuel Perez TorresAún no hay calificaciones

- 2da PC Física I 2020 IAA-SolucionarioDocumento2 páginas2da PC Física I 2020 IAA-SolucionarioSandro Victor Manuel Perez TorresAún no hay calificaciones

- Funciones y Usos de La ConvecciónDocumento16 páginasFunciones y Usos de La ConvecciónSandro Victor Manuel Perez TorresAún no hay calificaciones

- Pérez, Sandro Tarea No 5 de Química GeneralDocumento5 páginasPérez, Sandro Tarea No 5 de Química GeneralSandro Victor Manuel Perez TorresAún no hay calificaciones

- Eficiecia y RendimientoDocumento3 páginasEficiecia y RendimientoSandro Victor Manuel Perez TorresAún no hay calificaciones

- Pagare A La OrdenDocumento1 páginaPagare A La OrdenB. Mario Paredes G.Aún no hay calificaciones

- RN 07506219 17032023 MX02954G PDFDocumento1 páginaRN 07506219 17032023 MX02954G PDFLiz De CerezaAún no hay calificaciones

- Taller Avenida Colombia 2009 ExcelDocumento5 páginasTaller Avenida Colombia 2009 ExcelOscar Leonardo Gil MariñoAún no hay calificaciones

- Emisor: Lugar de Expedición: 45140Documento1 páginaEmisor: Lugar de Expedición: 45140hugo lopezAún no hay calificaciones

- GUÍA DE APRENDIZAJE No 16Documento15 páginasGUÍA DE APRENDIZAJE No 16silvia mayorga33% (3)

- Napkin Ge UsaDocumento1 páginaNapkin Ge UsaDiego Perez PinzonAún no hay calificaciones

- Política MonetariaDocumento8 páginasPolítica MonetariaJohn GustinezAún no hay calificaciones

- Aaa ContabilidadDocumento7 páginasAaa ContabilidadDANIEL SANTIAGO ARBOLEDAAún no hay calificaciones

- Fase 1 - INDAGACIÓNDocumento8 páginasFase 1 - INDAGACIÓNJhon Vargas VelandiaAún no hay calificaciones

- 2.2.carta de Credito-Credito DocumentarioDocumento25 páginas2.2.carta de Credito-Credito Documentarionelsonzigo8863Aún no hay calificaciones

- Lab Oratorio Jucio Ejecutivo en La Via de ApremioDocumento8 páginasLab Oratorio Jucio Ejecutivo en La Via de Apremiolalolink100% (2)

- Admtgcontaduria,+323513 108343 1 CEDocumento22 páginasAdmtgcontaduria,+323513 108343 1 CEANDREY STEVE LOPEZ VANEGASAún no hay calificaciones

- Cotizacion North Fox Advance Industries 3Documento1 páginaCotizacion North Fox Advance Industries 3Edgxr DxnielAún no hay calificaciones

- BD 3890 Cajas A Recoger Iron Mountain - Alfin Banco (Lote 2)Documento20 páginasBD 3890 Cajas A Recoger Iron Mountain - Alfin Banco (Lote 2)Nathan MatthewAún no hay calificaciones

- TrisDocumento1 páginaTrisBryan Ariel Couoh PootAún no hay calificaciones

- Tema 6 PeDocumento6 páginasTema 6 Peperlera108Aún no hay calificaciones

- Cobranza, DramatizaciónDocumento3 páginasCobranza, DramatizaciónKarla De AbreuAún no hay calificaciones

- Asiento Simple y Asiento CompuestoDocumento3 páginasAsiento Simple y Asiento CompuestoAndres donado fr100% (3)

- Ridevol 02 7 10705225201 1341800094427Documento4 páginasRidevol 02 7 10705225201 1341800094427Natalia Nolasco TorresAún no hay calificaciones

- Contrato de Arrendamiento de Bien InmuebleDocumento38 páginasContrato de Arrendamiento de Bien InmuebleEiner CorzoAún no hay calificaciones

- Balance de Comprobacion Al 30.04.2022 - PINKDocumento5 páginasBalance de Comprobacion Al 30.04.2022 - PINKGAEL RiosAún no hay calificaciones

- DUOC Gest de Recurs 3°sem PRINCIPAL 1Documento55 páginasDUOC Gest de Recurs 3°sem PRINCIPAL 1Laura Daniela SanchezAún no hay calificaciones

- Cancelacionhipoteca 138092 1-1Documento2 páginasCancelacionhipoteca 138092 1-1jorge torresAún no hay calificaciones

- Estado de Flujo de Efectivo ComparativoDocumento1 páginaEstado de Flujo de Efectivo ComparativoAlex Darwin Roque Roque0% (1)