También podría gustarte

- Administracion Gastronomica Power Point 1Documento131 páginasAdministracion Gastronomica Power Point 1Jose MariaAún no hay calificaciones

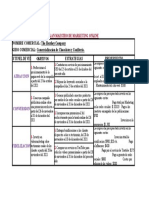

- NOMBRE COMERCIAL: The Hershey Company GIRO COMERCIAL: Comercializacion de Chocolates y ConfiteriaDocumento1 páginaNOMBRE COMERCIAL: The Hershey Company GIRO COMERCIAL: Comercializacion de Chocolates y ConfiteriaJosueelialAún no hay calificaciones

- Prospecto Oferta Pública de Papeles Comerciales Al Portador Totalmente Garantizados Industria IberiaDocumento170 páginasProspecto Oferta Pública de Papeles Comerciales Al Portador Totalmente Garantizados Industria IberiaJose ColuccioAún no hay calificaciones

- Estudio e Implementación para Mejorar La Productividad en Una Planta de Fibrocemento PDFDocumento9 páginasEstudio e Implementación para Mejorar La Productividad en Una Planta de Fibrocemento PDFSebastian Garcia MAún no hay calificaciones

- Resumen de Leading Manufacturing Excellence de Patricia E. MoodyDe EverandResumen de Leading Manufacturing Excellence de Patricia E. MoodyAún no hay calificaciones

- 7 Caso de Exito Iso 50001 - Mastellone HnosDocumento4 páginas7 Caso de Exito Iso 50001 - Mastellone HnosVictor Sabrera ChiaAún no hay calificaciones

- 7 Caso de Exito Iso 50001 - Mastellone HnosDocumento4 páginas7 Caso de Exito Iso 50001 - Mastellone HnosfabianAún no hay calificaciones

- Nuevas Tendencias en PresupuestacionDocumento14 páginasNuevas Tendencias en PresupuestacionAlejandro Moreno ToledoAún no hay calificaciones

- Semana 3 Control de GestionDocumento6 páginasSemana 3 Control de Gestioncarlos pacheco V.Aún no hay calificaciones

- Analista de Costos 10 02 22Documento5 páginasAnalista de Costos 10 02 22jesusAún no hay calificaciones

- Control de La Gestión de Mantenimiento para La Rehabilitación A Pozos PetrolerosDocumento15 páginasControl de La Gestión de Mantenimiento para La Rehabilitación A Pozos Petrolerosnorelys montillaAún no hay calificaciones

- INTRODUCCION TesisDocumento79 páginasINTRODUCCION TesisLeonardo Di'OsorioAún no hay calificaciones

- TRADUCCIÓNDocumento6 páginasTRADUCCIÓNmar polancoAún no hay calificaciones

- Actividad 8 de Proceso AdministrativoDocumento8 páginasActividad 8 de Proceso AdministrativostefaymedinaAún no hay calificaciones

- KPI para Costos PDFDocumento8 páginasKPI para Costos PDFJulinho GutierrezAún no hay calificaciones

- Sistema Automatizado para La Gestión Del Mantenimiento PDFDocumento9 páginasSistema Automatizado para La Gestión Del Mantenimiento PDFCristian GarciaAún no hay calificaciones

- CONTABILIDAD DE COSTOS (1) EnviarDocumento13 páginasCONTABILIDAD DE COSTOS (1) EnviarCjm KattitiAún no hay calificaciones

- Plan de Trabajo Monografico-Carlos AlataDocumento8 páginasPlan de Trabajo Monografico-Carlos AlataVictor Alberto Ramos BancesAún no hay calificaciones

- Propuesta de Mejora Mediante La Metodología DMAICDocumento2 páginasPropuesta de Mejora Mediante La Metodología DMAICErsi Ayay IrigoinAún no hay calificaciones

- Proceso Dirección de Formación Profesional IntegralDocumento9 páginasProceso Dirección de Formación Profesional Integralsilvia ayalaAún no hay calificaciones

- Calidad Six Sigma Metodologia DMAICDocumento12 páginasCalidad Six Sigma Metodologia DMAICCristy Johanna Borrero PascuasAún no hay calificaciones

- Tesis de Empresas Productibas de Bienes y ServiciosDocumento7 páginasTesis de Empresas Productibas de Bienes y ServiciosWiliams CHAún no hay calificaciones

- 1296 ##Default - Genres.article## 4243 1 10 20180119 PDFDocumento8 páginas1296 ##Default - Genres.article## 4243 1 10 20180119 PDFElder LescanoAún no hay calificaciones

- T4 Busqueda de Informacion Completa Desarrollo Trabajo ColaborativoDocumento23 páginasT4 Busqueda de Informacion Completa Desarrollo Trabajo Colaborativokerly veraAún no hay calificaciones

- 6 - Estudio de La Actividad de Mantenimiento en La Empresa PorcinaDocumento9 páginas6 - Estudio de La Actividad de Mantenimiento en La Empresa PorcinaKike GonzálezAún no hay calificaciones

- Proyecto de Investigacion - Pastor y Lopez 2022.... RevisandoloDocumento15 páginasProyecto de Investigacion - Pastor y Lopez 2022.... RevisandoloKaren Alexandra Pastor RodriguezAún no hay calificaciones

- Castillo de CanenaDocumento7 páginasCastillo de Canenamilearias0130Aún no hay calificaciones

- Contabilidad Eje 2Documento7 páginasContabilidad Eje 2Sebastian RomeroAún no hay calificaciones

- Articulo ExtendidoDocumento10 páginasArticulo ExtendidoGonzaloAún no hay calificaciones

- 5 PDFDocumento9 páginas5 PDFgianellachonlonAún no hay calificaciones

- Tarea 5 - Aporte IndividualDocumento7 páginasTarea 5 - Aporte Individualgrey fonsecaAún no hay calificaciones

- Plantilla para La Tercera Actividad - Fase 3Documento12 páginasPlantilla para La Tercera Actividad - Fase 3Adriana Lucía Silva ArismendiAún no hay calificaciones

- Costos EstandarDocumento24 páginasCostos EstandarAnnel Andrea Canales SalvadorAún no hay calificaciones

- Tarea 4 Trabaj Colaborativo FinalDocumento11 páginasTarea 4 Trabaj Colaborativo FinalXimenaQuevedoAún no hay calificaciones

- 5.2-Alienamiento y Contro EstratégicoDocumento5 páginas5.2-Alienamiento y Contro EstratégicoEdgard VásquezAún no hay calificaciones

- Avanze Etna y DavidDocumento19 páginasAvanze Etna y DavidEtna Yuliza Flores PradoAún no hay calificaciones

- Actividad #6 Costos IDocumento9 páginasActividad #6 Costos IMiruss FloresAún no hay calificaciones

- Tarea VI de Presupuesto EmpresarialDocumento8 páginasTarea VI de Presupuesto EmpresarialCarlos Jose DuranAún no hay calificaciones

- Avance de Proyecto 2Documento8 páginasAvance de Proyecto 2Michelangelo CardenasAún no hay calificaciones

- Cap 4 AnálisisComparativoDocumento29 páginasCap 4 AnálisisComparativodaniela gonzalezAún no hay calificaciones

- 823 Artículo 6677 1 10 20211104Documento17 páginas823 Artículo 6677 1 10 20211104AlanAún no hay calificaciones

- INVESTIGACIÓN SOBRE EL MODELO DE PLANEACIÓN Y CONTROL DE COSTOS. Noches Pallares ValentinaDocumento5 páginasINVESTIGACIÓN SOBRE EL MODELO DE PLANEACIÓN Y CONTROL DE COSTOS. Noches Pallares ValentinaValentina Noches PallaresAún no hay calificaciones

- Actividad Grupal II Descripción Del Problema Procesos ProductivosDocumento12 páginasActividad Grupal II Descripción Del Problema Procesos ProductivosAome BqAún no hay calificaciones

- Boletín 1 - GREENPYMEDocumento6 páginasBoletín 1 - GREENPYMEJosé LuisAún no hay calificaciones

- ConcluDocumento63 páginasConcluEverts MarreroAún no hay calificaciones

- Ensayo Sobre Los Factores Que Influye en El Sistema de MediciónDocumento4 páginasEnsayo Sobre Los Factores Que Influye en El Sistema de MediciónmardeleinysAún no hay calificaciones

- Proceso de Control de CostosDocumento8 páginasProceso de Control de CostosJose Gabriel Marzana EnriquezAún no hay calificaciones

- Formato Investigacion FormativaDocumento13 páginasFormato Investigacion FormativaJhonatan OrtegaAún no hay calificaciones

- Unidad 1 Estudio de CasoDocumento10 páginasUnidad 1 Estudio de CasoSergio RojasAún no hay calificaciones

- Resumen Proyecto Mercados Financieros - Stalin TenelemaDocumento6 páginasResumen Proyecto Mercados Financieros - Stalin TenelemaNathaly TenelemaAún no hay calificaciones

- WRENCH TIME Aplicado MINADocumento20 páginasWRENCH TIME Aplicado MINAniltonferreiraribeiroAún no hay calificaciones

- Ad y Costos BuenoDocumento20 páginasAd y Costos BuenonoehumbertoAún no hay calificaciones

- Universidad Católica de Santa MaríaDocumento245 páginasUniversidad Católica de Santa MaríaJoel TitoAún no hay calificaciones

- Balance Scorecard - Mina HudbayDocumento10 páginasBalance Scorecard - Mina HudbayLuis Fernando LimacheAún no hay calificaciones

- Actividad 8 Procesos AdministrativosDocumento10 páginasActividad 8 Procesos AdministrativosAndrea Cuellar PerdomoAún no hay calificaciones

- Indicadores LogisticosDocumento11 páginasIndicadores Logisticosana jenci restrepoAún no hay calificaciones

- Articulo de Gestion de Mantenimiento (NC) - Examen Parcial - Apolinario Osorio OrlandoDocumento22 páginasArticulo de Gestion de Mantenimiento (NC) - Examen Parcial - Apolinario Osorio OrlandoOrlando Apolinario OsorioAún no hay calificaciones

- Ensayo 1Documento7 páginasEnsayo 1Sandra Patricia LondonoAún no hay calificaciones

- Cuestionario 2-DesarroloDocumento10 páginasCuestionario 2-Desarroloyovana montenegro castilloAún no hay calificaciones

- Actividad Semana 13 ORGANIZACIÒN DE EMPRESASDocumento8 páginasActividad Semana 13 ORGANIZACIÒN DE EMPRESASfreisyhichezAún no hay calificaciones

- Construcción de Un Modelo de Gestión de Costos en Una Mina SubterráneaDocumento12 páginasConstrucción de Un Modelo de Gestión de Costos en Una Mina SubterráneaRuver HuamaniAún no hay calificaciones

- Resumen Del PCPDocumento3 páginasResumen Del PCPJhon Freddy Espinoza YauriAún no hay calificaciones

- Tarea 5 - Implementar La Contabilidad de Gestión en Las Organizaciones-Karen CáceresDocumento10 páginasTarea 5 - Implementar La Contabilidad de Gestión en Las Organizaciones-Karen CáceresKaren CáceresAún no hay calificaciones

- 6G U6 Sesion42Documento7 páginas6G U6 Sesion42BerthaAndreaVilcaCarmonaAún no hay calificaciones

- AcuerdoDocumento3 páginasAcuerdoAdriana RomanAún no hay calificaciones

- Informe Del ProyectoDocumento14 páginasInforme Del ProyectoJose De La Flor TitoAún no hay calificaciones

- Cotización Por m2 Por Espesor Carpetas Autonivelantes - Carpetas Del UruguayDocumento1 páginaCotización Por m2 Por Espesor Carpetas Autonivelantes - Carpetas Del UruguaySebastianAún no hay calificaciones

- Ingenieria Economica Nuevo EnfoqueDocumento37 páginasIngenieria Economica Nuevo Enfoquejsanchez2516Aún no hay calificaciones

- Expediente de Contratacion Pec AnllyDocumento259 páginasExpediente de Contratacion Pec AnllyHendrick c.yAún no hay calificaciones

- Catálogo Zapatos - DreamsDocumento4 páginasCatálogo Zapatos - DreamsAdriana AbregoAún no hay calificaciones

- Caso Empresa AutomotrizDocumento13 páginasCaso Empresa AutomotrizyesseniaAún no hay calificaciones

- Lixiviación - Cubas Castillo HernánDocumento1 páginaLixiviación - Cubas Castillo HernánHernann GutiereeAún no hay calificaciones

- Memoria Descriptiva Del Canal de Riego de ParubambaDocumento11 páginasMemoria Descriptiva Del Canal de Riego de ParubambaFrancisco SanchezAún no hay calificaciones

- Menaje de CasaDocumento28 páginasMenaje de CasaFERNANDO JAVIER VILLANUEVA ZAMBRANOAún no hay calificaciones

- Derecho Constitucional TributarioDocumento24 páginasDerecho Constitucional TributarioFERNANDOAún no hay calificaciones

- Economia de La Informacion IDocumento66 páginasEconomia de La Informacion IArnold Caruajulca CalderónAún no hay calificaciones

- Informe 1 Dirección de ProyectosDocumento19 páginasInforme 1 Dirección de ProyectosBenedicto VillagraAún no hay calificaciones

- PDF Proyecto SRL Legal - CompressDocumento25 páginasPDF Proyecto SRL Legal - CompressPia Cravero RoblesAún no hay calificaciones

- Daños en El Transporte Marítimo de ContenedoresDocumento3 páginasDaños en El Transporte Marítimo de ContenedoresDavid HernandezAún no hay calificaciones

- Fac 05968511Documento1 páginaFac 05968511Mariana AbatedagaAún no hay calificaciones

- Sociedad LimitadaDocumento3 páginasSociedad LimitadaALBA YULIANA DEL PILAR PE�A RUIZAún no hay calificaciones

- Techo y Cambio de Chapas PresupuestoDocumento1 páginaTecho y Cambio de Chapas Presupuestothalia perez santiago0% (1)

- Contrtato Portabilidad Sim DomiciliadaDocumento3 páginasContrtato Portabilidad Sim DomiciliadaSantiago LopezAún no hay calificaciones

- Auditroia de Gestión y Modelos de Control Interno. Eje 2Documento12 páginasAuditroia de Gestión y Modelos de Control Interno. Eje 2JuanAún no hay calificaciones

- Casa MatrizDocumento8 páginasCasa MatrizJose AscencaoAún no hay calificaciones

- Escenario 7Documento3 páginasEscenario 7Milena Paola Pérez cameloAún no hay calificaciones

- CanvasDocumento18 páginasCanvasHomero RuchAún no hay calificaciones

- Contabilidad NacionalDocumento8 páginasContabilidad NacionalLily RamosAún no hay calificaciones

- Definicion de Motriz FodaDocumento7 páginasDefinicion de Motriz FodaLucia OviedoAún no hay calificaciones

- Presentación para Personal Operativo Imcyc ISO 17025Documento16 páginasPresentación para Personal Operativo Imcyc ISO 17025Miriam MendozaAún no hay calificaciones