También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Practica El Aguila SacDocumento9 páginasPractica El Aguila SacErwin Alexander Gil MorenoAún no hay calificaciones

- Ejercicio 10 5B URIDocumento18 páginasEjercicio 10 5B URIUriel HamraAún no hay calificaciones

- Caso 2 Esituac y Result Vert y Horz AlumnoDocumento14 páginasCaso 2 Esituac y Result Vert y Horz AlumnoJonathan Sanchez RodriguezAún no hay calificaciones

- Ed2 2Documento18 páginasEd2 2cecilia sanchezAún no hay calificaciones

- Capítulo 2 - PresupuestosDocumento4 páginasCapítulo 2 - PresupuestosLaura Melisa Pinzon MedinaAún no hay calificaciones

- Examen - Parcial II Unidad-Gerencia FinancieraDocumento3 páginasExamen - Parcial II Unidad-Gerencia FinancieraEusebio SarmientoAún no hay calificaciones

- El Aguila SacDocumento5 páginasEl Aguila SacXiomara VargasAún no hay calificaciones

- 05.06.2021 EeffiDocumento8 páginas05.06.2021 EeffiJervis Christopher Sifuentes RojasAún no hay calificaciones

- 05.06.2021 EeffiDocumento9 páginas05.06.2021 EeffiJervis Christopher Sifuentes RojasAún no hay calificaciones

- EDGAR-TAREA-Modulo 9Documento18 páginasEDGAR-TAREA-Modulo 9Carmelina CantareroAún no hay calificaciones

- PRACTICA AUD 2 ACTIVOS y EnunciadosDocumento8 páginasPRACTICA AUD 2 ACTIVOS y EnunciadosJaquelin GonzálezAún no hay calificaciones

- UntitledDocumento22 páginasUntitledPorta KatherineAún no hay calificaciones

- Contabilidad Financiera BalanceDocumento10 páginasContabilidad Financiera BalanceJuan LoayzaAún no hay calificaciones

- Ejemplo Notas A Los Estados FinancierosDocumento7 páginasEjemplo Notas A Los Estados FinancierosAaron OrozcoAún no hay calificaciones

- Analisis de Estados F-Unidad III - Analisis H y VDocumento18 páginasAnalisis de Estados F-Unidad III - Analisis H y VNesbely Pietri100% (1)

- Formato Intocable - Estado de ResultadoDocumento2 páginasFormato Intocable - Estado de ResultadoGustavo Nieva MendozaAún no hay calificaciones

- Taller Final Declaracion de Renta Persona JuridicaDocumento35 páginasTaller Final Declaracion de Renta Persona JuridicaSofíaRíosAún no hay calificaciones

- Examen FinalDocumento2 páginasExamen FinalKarlaAún no hay calificaciones

- Trabajo Colaborativo Grupo 3Documento12 páginasTrabajo Colaborativo Grupo 3CG AitakAún no hay calificaciones

- Balance ajustado Alfa SA 2018Documento32 páginasBalance ajustado Alfa SA 2018Robert Fernando Perez MonteroAún no hay calificaciones

- Grupo #4 Actividad Nº3Documento12 páginasGrupo #4 Actividad Nº3Hector EscobarAún no hay calificaciones

- Tarea de Contabilidad IVDocumento5 páginasTarea de Contabilidad IVClaudia BonifacioAún no hay calificaciones

- Maribel Garcia YahuanaDocumento13 páginasMaribel Garcia Yahuanacesar garcia condoriAún no hay calificaciones

- Trabajo Colaborativo 06Documento6 páginasTrabajo Colaborativo 06Joseliñha Sanchez GuerraAún no hay calificaciones

- ComercialDocumento1 páginaComercialYise NavarroAún no hay calificaciones

- Contabilidad de Gerencia-Notas A Los EE - FFDocumento9 páginasContabilidad de Gerencia-Notas A Los EE - FFMaria OlanoAún no hay calificaciones

- Trabajo Practica RosaDocumento17 páginasTrabajo Practica RosaJhonatan Cunya PérezAún no hay calificaciones

- Microempresa inicia operacionesDocumento21 páginasMicroempresa inicia operacionesTerry ZolorzanoAún no hay calificaciones

- Análisis financiero empresa El SolitarioDocumento4 páginasAnálisis financiero empresa El SolitarioVictor HugoAún no hay calificaciones

- ContabilidadDocumento13 páginasContabilidadLiliana CanquiAún no hay calificaciones

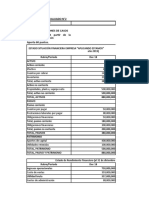

- Guía Práctica #11 Formulación de Estados FinancierosDocumento6 páginasGuía Práctica #11 Formulación de Estados FinancierosMabeliz Simon RojasAún no hay calificaciones

- Analisis FinancieroDocumento2 páginasAnalisis FinancieroAlexis SkullAún no hay calificaciones

- 4e52a37b5fab055021997ac246231b14Documento12 páginas4e52a37b5fab055021997ac246231b14Kookie LCAún no hay calificaciones

- Ejercicios Practica 1.1Documento5 páginasEjercicios Practica 1.1Albert SanchzAún no hay calificaciones

- Elaboracion EFEDocumento10 páginasElaboracion EFEYermin ArizalaAún no hay calificaciones

- Caso PracticoDocumento6 páginasCaso PracticoANTHONY SULGARAY RAMOSAún no hay calificaciones

- Elaboracion EFE Finanza GermanDocumento10 páginasElaboracion EFE Finanza GermanYermin ArizalaAún no hay calificaciones

- CG S02 - PrácticaDocumento13 páginasCG S02 - PrácticaHenrry CruzadoAún no hay calificaciones

- SOLUCION de Elaboracion de Estados Financieros 3Documento10 páginasSOLUCION de Elaboracion de Estados Financieros 3Cairo De AzaAún no hay calificaciones

- Finanzas Corporativas 1Documento4 páginasFinanzas Corporativas 1Stephanie CepedaAún no hay calificaciones

- Tarea#1 Grupo#4Documento6 páginasTarea#1 Grupo#4Fanny SantosAún no hay calificaciones

- Foro N°2Documento6 páginasForo N°2Solange DíazAún no hay calificaciones

- Los ManolosDocumento3 páginasLos ManolosJose AguileraAún no hay calificaciones

- Ejemplo de Notas A Los EE - FF.Documento7 páginasEjemplo de Notas A Los EE - FF.Julio YaqueAún no hay calificaciones

- Practica Flujo Efectivo 1Documento11 páginasPractica Flujo Efectivo 1Alex GonnerAún no hay calificaciones

- Desarrollo Grupo #06 - Presentacion de Estados Financieros Nic1Documento15 páginasDesarrollo Grupo #06 - Presentacion de Estados Financieros Nic1Magaly LozanoAún no hay calificaciones

- Alfa y Beta Sesion 6Documento9 páginasAlfa y Beta Sesion 6Erwin Alexander Gil MorenoAún no hay calificaciones

- UntitledDocumento6 páginasUntitledHelberth Umbarila PinzonAún no hay calificaciones

- Presupuesto Maestro KehuboDocumento9 páginasPresupuesto Maestro KehuboP GarciaAún no hay calificaciones

- Caso Inversiones y NegociosDocumento4 páginasCaso Inversiones y NegociosFernando Espinoza MolledaAún no hay calificaciones

- ActiviIII ContabilidadDocumento9 páginasActiviIII ContabilidadAlbert SanchzAún no hay calificaciones

- Obligación de Consolidar Por Control Financiero o Administrativo 3Documento17 páginasObligación de Consolidar Por Control Financiero o Administrativo 3jenner david orozco y orozcoAún no hay calificaciones

- Lima Sac - Atrea Sesion 6Documento6 páginasLima Sac - Atrea Sesion 6Erwin Alexander Gil MorenoAún no hay calificaciones

- Segunda Entrega Taller Contable OkDocumento29 páginasSegunda Entrega Taller Contable OkDIEGO GARCIAAún no hay calificaciones

- Administacion FinancieraDocumento4 páginasAdministacion FinancieraFey ShawAún no hay calificaciones

- Caso Practico Nic 1Documento7 páginasCaso Practico Nic 1Anna Velasquez100% (2)

- Tarea 4 2 de Septiembre 2020Documento7 páginasTarea 4 2 de Septiembre 2020Janely EstefanyAún no hay calificaciones

- Entregable 1 Isaac - Vargas - DiazDocumento12 páginasEntregable 1 Isaac - Vargas - DiazIsaacziitOnerr Vargas DiazAún no hay calificaciones

- Elabore Un Plan Financiero para La Empresa L&O S.A de C.V. Fabricante de RopaDocumento2 páginasElabore Un Plan Financiero para La Empresa L&O S.A de C.V. Fabricante de RopaBlan KissAún no hay calificaciones

- Trabajo Final de Costos 2018 - 04 - 20Documento14 páginasTrabajo Final de Costos 2018 - 04 - 20Anna VelasquezAún no hay calificaciones

- ASEGURADORASDocumento6 páginasASEGURADORASAnna VelasquezAún no hay calificaciones

- Analisis e InterpretacionDocumento6 páginasAnalisis e InterpretacionAnna VelasquezAún no hay calificaciones

- RetroalimentacionDocumento22 páginasRetroalimentacionAnna VelasquezAún no hay calificaciones

- Registros contables casa central y sucursal Río BlancoDocumento11 páginasRegistros contables casa central y sucursal Río BlancoAnna VelasquezAún no hay calificaciones

- Agencias y Sucursales Caso 2Documento9 páginasAgencias y Sucursales Caso 2Anna Velasquez100% (2)

- Matriz de Riesgos Actividad 1Documento5 páginasMatriz de Riesgos Actividad 1Anna VelasquezAún no hay calificaciones

- Ejercicio Valor en Libro de Las AccionesDocumento4 páginasEjercicio Valor en Libro de Las AccionesAnna Velasquez50% (4)

- Caso Practico Arrendamiento FinancieroDocumento19 páginasCaso Practico Arrendamiento FinancieroAnna VelasquezAún no hay calificaciones

- Guía de VerificacionDocumento22 páginasGuía de VerificacionAnna VelasquezAún no hay calificaciones

- Auditoría Cuentas Por Cobrar Grupo 2Documento42 páginasAuditoría Cuentas Por Cobrar Grupo 2Anna Velasquez100% (2)

- Programa de AuditoriaDocumento2 páginasPrograma de AuditoriaAnna Velasquez100% (1)

- Caso Practico Arrendamiento FinancieroDocumento19 páginasCaso Practico Arrendamiento FinancieroAnna VelasquezAún no hay calificaciones

- Programa Del Curso SociologiaDocumento3 páginasPrograma Del Curso SociologiaAnna VelasquezAún no hay calificaciones

- ConsultaDocumento4 páginasConsultaJaime HernandezAún no hay calificaciones

- Costos EstimadosDocumento15 páginasCostos EstimadosAnna VelasquezAún no hay calificaciones

- Caso Practico Nic 1Documento7 páginasCaso Practico Nic 1Anna Velasquez100% (2)

- Resolucion H&GDocumento10 páginasResolucion H&GAnna VelasquezAún no hay calificaciones

- Ejercicio Valor en Libro de Las AccionesDocumento4 páginasEjercicio Valor en Libro de Las AccionesAnna Velasquez50% (4)

- UNIDAD 3 Dividendos 2Documento10 páginasUNIDAD 3 Dividendos 2tabata.zuelAún no hay calificaciones

- Control Diario BarberiaDocumento1 páginaControl Diario Barberiafabio villamilAún no hay calificaciones

- Contabilidad y proceso de certificación del contador públicoDocumento175 páginasContabilidad y proceso de certificación del contador públicoXiomy Carlos Cuzcano63% (32)

- Tesis 1 Letra de CambioDocumento5 páginasTesis 1 Letra de CambioFlavia CopeloAún no hay calificaciones

- 08 PDFDocumento54 páginas08 PDFNik BuAún no hay calificaciones

- S1 Tarea Analisis Contable - IaccDocumento17 páginasS1 Tarea Analisis Contable - IaccNILDA0% (2)

- Balance General de Empresa de MotocicletasDocumento23 páginasBalance General de Empresa de MotocicletasRocio SandovalAún no hay calificaciones

- Iaem U1 Ea MDocumento27 páginasIaem U1 Ea MPublica PolíticaAún no hay calificaciones

- Sc19000473afc76 PDFDocumento51 páginasSc19000473afc76 PDFnicolas moncayoAún no hay calificaciones

- Presupuesto de Obra: Equipos, Herramientas y RendimientosDocumento15 páginasPresupuesto de Obra: Equipos, Herramientas y RendimientosWalter Luis Rios SeguilAún no hay calificaciones

- II0504 Administracion Financiera y Contable I - II 2022Documento9 páginasII0504 Administracion Financiera y Contable I - II 2022Luciana MoraAún no hay calificaciones

- Portafolio de Servicios Center BQDocumento2 páginasPortafolio de Servicios Center BQgeraldin ochoaAún no hay calificaciones

- Guia 6 Completa3057Documento24 páginasGuia 6 Completa3057YURY STELLA FERREIRA TORRESAún no hay calificaciones

- Modelo de Plan de Negocios FOCASE V 5 - 3Documento14 páginasModelo de Plan de Negocios FOCASE V 5 - 3Ronald Parra VillarroelAún no hay calificaciones

- AnualidadesDocumento12 páginasAnualidadesOliver RozmelAún no hay calificaciones

- Bonos y AccionesDocumento5 páginasBonos y Accioneslugonza_450% (4)

- Proyecto de Aplicacion Contabilidad FinancieraDocumento6 páginasProyecto de Aplicacion Contabilidad FinancieraLORENA SANTACRUZAún no hay calificaciones

- Comerciante IndividualDocumento9 páginasComerciante IndividualAdrian SanchezAún no hay calificaciones

- Mconta II TareaDocumento6 páginasMconta II TareaAnnekarinaAún no hay calificaciones

- Fondo de Ahorro PrevisionalDocumento1 páginaFondo de Ahorro PrevisionalAndre RiveraAún no hay calificaciones

- Taller Seccion 13 para Contabilidad InternacionalDocumento9 páginasTaller Seccion 13 para Contabilidad InternacionalSirley Mireya Salamanca VegaAún no hay calificaciones

- Taller Final Project EAFITDocumento28 páginasTaller Final Project EAFITDiana Carolina Garzon OrtizAún no hay calificaciones

- Caso de Estudio HarvardDocumento4 páginasCaso de Estudio HarvardHenrry Galo0% (1)

- Estado de CuentaDocumento5 páginasEstado de Cuentaana maria llanes rojoAún no hay calificaciones

- Caso ChabrosDocumento18 páginasCaso ChabrosDennis MamaniAún no hay calificaciones

- Hallazgos financieros y de control internoDocumento3 páginasHallazgos financieros y de control internojuan tayAún no hay calificaciones

- Valorizacion-Nº - 01 MP - Rev 00 SetDocumento18 páginasValorizacion-Nº - 01 MP - Rev 00 SetMiltonCastañedaAún no hay calificaciones

- Interes SimpleDocumento10 páginasInteres SimpleEsteban NavarroAún no hay calificaciones

- Linea Del Tiempo Sistema Financiero MexicanoDocumento2 páginasLinea Del Tiempo Sistema Financiero MexicanoErick100% (1)

- ENE726Documento8 páginasENE726julio emigdioAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Kanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)De EverandKanban: La guía definitiva de la metodología Kanban para el desarrollo de software ágil (Libro en Español/Kanban Spanish Book)Calificación: 4.5 de 5 estrellas4.5/5 (6)