También podría gustarte

- Política de inventarios de la entidadDocumento6 páginasPolítica de inventarios de la entidadJaime Omar Rolon Mejia100% (1)

- Funciones Supervisor de OperacionesDocumento2 páginasFunciones Supervisor de Operacionesasisteciso149073% (11)

- Politica InventariosDocumento5 páginasPolitica Inventariosmajo100% (1)

- 25 Policrestos y 36 Semi HOMEOPATICOSDocumento2 páginas25 Policrestos y 36 Semi HOMEOPATICOSGloria Aleman-Garza40% (5)

- Politica de InventariosDocumento5 páginasPolitica de InventariosNicole Saavedra100% (3)

- Politica Contable InventarioDocumento5 páginasPolitica Contable Inventariosebastian barrera33% (3)

- Política de inventarios de SPORFIT SHOES S.ADocumento6 páginasPolítica de inventarios de SPORFIT SHOES S.AJHONATAN ESTEBAN TIRANO MULLERAún no hay calificaciones

- Guia de Aplicacion Nic 2 PDFDocumento8 páginasGuia de Aplicacion Nic 2 PDFJm CchAún no hay calificaciones

- Momento3 DianaPilarDiazDocumento58 páginasMomento3 DianaPilarDiazDIANA PILAR DIAZ ANACONAAún no hay calificaciones

- Politica Inv BISUTERIADocumento5 páginasPolitica Inv BISUTERIALeidy MerchanAún no hay calificaciones

- 411161961-Politica-Contable-InventarioDocumento5 páginas411161961-Politica-Contable-InventarioAlejandra MarinAún no hay calificaciones

- Política de inventarios de CREMABI S.A.S.: Reconocimiento, medición, costosDocumento6 páginasPolítica de inventarios de CREMABI S.A.S.: Reconocimiento, medición, costosGustavo Adolfo Rojas JiménezAún no hay calificaciones

- Politica Inv BISUTERIADocumento5 páginasPolitica Inv BISUTERIASONIA JISETH PAEZ ALVARADOAún no hay calificaciones

- Política de inventarios Books and Books LtdaDocumento6 páginasPolítica de inventarios Books and Books LtdaJUAN SEBASTIAN LATORRE MORAAún no hay calificaciones

- 364081206nModelonPoliticanInventarios 75630153e0c143eDocumento6 páginas364081206nModelonPoliticanInventarios 75630153e0c143eLeidyAún no hay calificaciones

- Politica-Inventarios Empresa LivangieDocumento5 páginasPolitica-Inventarios Empresa LivangieEspinosa AngieAún no hay calificaciones

- INVENTARIOS - Alfredo SanchezDocumento7 páginasINVENTARIOS - Alfredo SanchezEduard Camilo Tibaquirá MartínezAún no hay calificaciones

- Trabajo Del Marco Juridico de Los Costos Aplicados A Una EntidadDocumento12 páginasTrabajo Del Marco Juridico de Los Costos Aplicados A Una EntidadRamied Azarep0% (1)

- Taller Transacciones Contables (Parte II) Programa SIIGODocumento13 páginasTaller Transacciones Contables (Parte II) Programa SIIGOAlejandra FlorezAún no hay calificaciones

- 4 POLITICAS INVENTARIOSDocumento5 páginas4 POLITICAS INVENTARIOSelkin danielAún no hay calificaciones

- Introduccion Nifs C-4Documento10 páginasIntroduccion Nifs C-4AntonioAún no hay calificaciones

- Material S11Documento35 páginasMaterial S11antinio santiagoAún no hay calificaciones

- IAS 2 ExistenciasDocumento7 páginasIAS 2 Existenciasnecoco1711Aún no hay calificaciones

- Politicas Contables InventariosDocumento4 páginasPoliticas Contables InventariosAlejandra GarzonAún no hay calificaciones

- Anexo 2 - Taller Contable - Momento 3Documento110 páginasAnexo 2 - Taller Contable - Momento 3Adriana GómezAún no hay calificaciones

- Nicc 2Documento12 páginasNicc 2wilsonAún no hay calificaciones

- Nif c4Documento36 páginasNif c4Miguel RosalesAún no hay calificaciones

- Medición e inclusión de costos en inventariosDocumento6 páginasMedición e inclusión de costos en inventariosDanna M BadilloAún no hay calificaciones

- Nic 2 InventariosDocumento14 páginasNic 2 InventariosGabriela Garcia0% (1)

- 106007a - 612 Dayana CasasDocumento26 páginas106007a - 612 Dayana CasasDayana Casas60% (10)

- Nic+2+ +inventariosDocumento20 páginasNic+2+ +inventarioskarol100% (1)

- Unidad I - Sistema de InventarioDocumento33 páginasUnidad I - Sistema de InventarioperroAún no hay calificaciones

- Material Unidad IV Aplicacion de La Contabilidad Impositiva PDFDocumento36 páginasMaterial Unidad IV Aplicacion de La Contabilidad Impositiva PDFEscarlen GuzmánAún no hay calificaciones

- Nic2 EJERCICIODocumento6 páginasNic2 EJERCICIOPablo Alejandro100% (1)

- Momento 3 ColaborativoDocumento34 páginasMomento 3 ColaborativoMilena OsornoAún no hay calificaciones

- Contabilidad de Costos - Sistemas de productos en procesoDocumento71 páginasContabilidad de Costos - Sistemas de productos en procesoALI BABAAún no hay calificaciones

- Políticas de Activos Fijos Organichealth S.A.SDocumento7 páginasPolíticas de Activos Fijos Organichealth S.A.SNikol HernándezAún no hay calificaciones

- Tarea 5.1. Informe. Rachel. Contabilidad General IIDocumento9 páginasTarea 5.1. Informe. Rachel. Contabilidad General IIAndres BautistaAún no hay calificaciones

- Trabajo de EXISTENCIASDocumento3 páginasTrabajo de EXISTENCIASjuan quAún no hay calificaciones

- Resumen Sobre La Norma Internacional de Contabilidad 2Documento8 páginasResumen Sobre La Norma Internacional de Contabilidad 2Mrocio30Aún no hay calificaciones

- POLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021Documento13 páginasPOLITICA CONTABLE PARA EL TRATAMIENTO DE LOS INVENTARIOS - Marzo de 2021RAFAEL SAENZAún no hay calificaciones

- Inventarios Ejemplo S.A.S.: Reconocimiento y mediciónDocumento9 páginasInventarios Ejemplo S.A.S.: Reconocimiento y mediciónmaria luisa moronAún no hay calificaciones

- Politicas Aguita de CocoDocumento10 páginasPoliticas Aguita de CocoJ-a SuarezAún no hay calificaciones

- Nic 2 - ExistenciasDocumento58 páginasNic 2 - ExistenciasCarlos PariAún no hay calificaciones

- Actividad #1. Conceptos de Costos NIC 2Documento13 páginasActividad #1. Conceptos de Costos NIC 2Yarleny TorresAún no hay calificaciones

- Diferencias NIC Y PCGA Chilenos en ExistenciasDocumento5 páginasDiferencias NIC Y PCGA Chilenos en ExistenciasClaudio Andrés VásquezAún no hay calificaciones

- Nic Mas AplicablesDocumento17 páginasNic Mas AplicablesJackelineLauraQuispeAún no hay calificaciones

- Expo Nic 2Documento27 páginasExpo Nic 2FRAN SOLIER FIGUEROAAún no hay calificaciones

- Nic 2Documento9 páginasNic 2Damaris ArdianoAún no hay calificaciones

- Ejemplo Nic 2Documento8 páginasEjemplo Nic 2Kevin KaosAún no hay calificaciones

- Taller para Trabajo Final de Contabilidad Internación Y NIIF SabadoDocumento18 páginasTaller para Trabajo Final de Contabilidad Internación Y NIIF Sabadoluiz cuervoAún no hay calificaciones

- Texto Niif y CostosDocumento7 páginasTexto Niif y CostosEscalante EscalanteAún no hay calificaciones

- Contabilidad Gubernamental Normativa ExistenciasDocumento6 páginasContabilidad Gubernamental Normativa ExistenciasSoledad Gabriela Taco100% (1)

- Contabilidad GubernamentalDocumento13 páginasContabilidad GubernamentalIsabel B. Sanchez G.Aún no hay calificaciones

- Presentación Taller Estructura de CostosDocumento35 páginasPresentación Taller Estructura de CostosGamerlyn VillalobosAún no hay calificaciones

- Conta Superior Informe DiseñoDocumento16 páginasConta Superior Informe DiseñoArelis Jimenez RodriguezAún no hay calificaciones

- NIF C4. Fernanda SánchezDocumento8 páginasNIF C4. Fernanda SánchezfernandaAún no hay calificaciones

- Trabajo de Investigación de ContabilidadDocumento10 páginasTrabajo de Investigación de ContabilidadLau CortezAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Politicas ContablesDocumento8 páginasPoliticas ContablesLorena PerafanAún no hay calificaciones

- Politica Instrumentos FinancierosDocumento8 páginasPolitica Instrumentos FinancierosLorena PerafanAún no hay calificaciones

- Politica DeudoresDocumento3 páginasPolitica DeudoresLorena PerafanAún no hay calificaciones

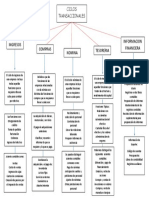

- Ciclos TransaccionalesDocumento1 páginaCiclos TransaccionalesLorena PerafanAún no hay calificaciones

- CARGOSDocumento2 páginasCARGOSLorena PerafanAún no hay calificaciones

- Recién nacido prematuro con EMH: Cuidados de enfermería especializadaDocumento209 páginasRecién nacido prematuro con EMH: Cuidados de enfermería especializadaMADELEIN TRINIDAD MERA CHANCAYAún no hay calificaciones

- Literatura Española GLENNDocumento195 páginasLiteratura Española GLENNJy Juan CarlosAún no hay calificaciones

- CARTILLADocumento5 páginasCARTILLAPAOLA MARTINEZAún no hay calificaciones

- Auditoria Leche FinalDocumento20 páginasAuditoria Leche FinalPablo Iván Padilla DagerAún no hay calificaciones

- Balance Apertura Mario Medina 02-01-2020Documento18 páginasBalance Apertura Mario Medina 02-01-2020Wilber jhoy Vallejos100% (1)

- EstafilococoDocumento16 páginasEstafilococoNahum Saldaña BravoAún no hay calificaciones

- Argumentacion OralDocumento9 páginasArgumentacion OralArath JerezAún no hay calificaciones

- Gtc61 Empaque FruhortalDocumento6 páginasGtc61 Empaque FruhortalAndres GuerreroAún no hay calificaciones

- La Conquista Del Peru. Pizarro y Almagro PDFDocumento24 páginasLa Conquista Del Peru. Pizarro y Almagro PDFZaydi Calla100% (1)

- Análisis Cinemático de Una Transmisión Automática Allison 1000Documento9 páginasAnálisis Cinemático de Una Transmisión Automática Allison 1000Ricardo Fierro100% (1)

- Resumen Sach Cap 9Documento4 páginasResumen Sach Cap 9Angela Macarena Cerda GonzálezAún no hay calificaciones

- Dieta César FitDocumento20 páginasDieta César Fitangelica smithAún no hay calificaciones

- Cómo Hacer AguamielDocumento5 páginasCómo Hacer AguamielosomoroAún no hay calificaciones

- Evaluacion Especial Matematica Cuarto BasicoDocumento5 páginasEvaluacion Especial Matematica Cuarto BasicoDaniela Diaz GaeteAún no hay calificaciones

- TEORIA TRIDIMENSIONAL DEL DERECHO. Carlos Fernández SessaregoDocumento12 páginasTEORIA TRIDIMENSIONAL DEL DERECHO. Carlos Fernández SessaregoERICH ISABEL NABIS MARTELLAún no hay calificaciones

- Explicación de La Norma E. 020 PDFDocumento19 páginasExplicación de La Norma E. 020 PDFCarla PerezAún no hay calificaciones

- Conceptos y Definiciones de JurisdicciónDocumento11 páginasConceptos y Definiciones de JurisdicciónMarilin Amarilis KaalAún no hay calificaciones

- Vida Universitaria 188 UANLDocumento40 páginasVida Universitaria 188 UANLadanrocaAún no hay calificaciones

- 03 Modelo de Maquina SincronicaDocumento26 páginas03 Modelo de Maquina SincronicaAdra RicardoAún no hay calificaciones

- Importancia de sindicatos y empleadores en EcuadorDocumento2 páginasImportancia de sindicatos y empleadores en EcuadorHelen BelénAún no hay calificaciones

- Carlos Calderón Fajardo La Muerta y Esperando Al Que VolvióDocumento3 páginasCarlos Calderón Fajardo La Muerta y Esperando Al Que VolvióFlorencia RomanelloAún no hay calificaciones

- Avaluo Casa Hogar 419Documento32 páginasAvaluo Casa Hogar 419Tonatioh Dagoberto Bernal MartinezAún no hay calificaciones

- 1º A Inferencias SudokuDocumento1 página1º A Inferencias SudokuRomina NievaAún no hay calificaciones

- Introducción A JMFDocumento10 páginasIntroducción A JMFGabriel Farfan MolinaAún no hay calificaciones

- Yoga para El Embarazo. Sus Beneficios y ContraindicacionesDocumento1 páginaYoga para El Embarazo. Sus Beneficios y ContraindicacionesJuanito AlcachofaAún no hay calificaciones

- Tipos de acoplamientos mecánicos y sus aplicacionesDocumento8 páginasTipos de acoplamientos mecánicos y sus aplicacionesA.Aún no hay calificaciones

- Sqa 1Documento1 páginaSqa 1api-257649372Aún no hay calificaciones

- Rapport Final MicmacDocumento14 páginasRapport Final MicmacAng LucAún no hay calificaciones