También podría gustarte

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Medios de Pago - Publicidad - Estafas en Las Redes SocialesDocumento27 páginasMedios de Pago - Publicidad - Estafas en Las Redes Socialeszeraus1988Aún no hay calificaciones

- Recuperación De Cartera Morosa De Manera EfectivaDe EverandRecuperación De Cartera Morosa De Manera EfectivaCalificación: 5 de 5 estrellas5/5 (1)

- 1credito y Cobranza Segundo Corte 10%Documento8 páginas1credito y Cobranza Segundo Corte 10%Fabiola Millán BelloAún no hay calificaciones

- Parte 2.1 Comercio Electronico Lunes 18 00Documento10 páginasParte 2.1 Comercio Electronico Lunes 18 00AjasaosnAún no hay calificaciones

- Cuentas Corrientes y ChequesDocumento13 páginasCuentas Corrientes y ChequesalfredoAún no hay calificaciones

- Merca 1Documento47 páginasMerca 1david lopezAún no hay calificaciones

- Productos bancarios: depósitos, cuentas corrientes y ahorroDocumento6 páginasProductos bancarios: depósitos, cuentas corrientes y ahorrozenaida[ADF1] Palomero DíazAún no hay calificaciones

- A Sola Firma, Sobregiro, AdelantosDocumento5 páginasA Sola Firma, Sobregiro, AdelantosLaa KaamiiAún no hay calificaciones

- Comercio ElectronicoDocumento5 páginasComercio ElectronicoYariela Espinosa RuizAún no hay calificaciones

- Cuenta Corriente Banco FalabellaDocumento5 páginasCuenta Corriente Banco FalabellaplopyxAún no hay calificaciones

- Medios de Pago Electrónicos MPEDocumento8 páginasMedios de Pago Electrónicos MPELeyli Yesenia Goicochea SaavedraAún no hay calificaciones

- LEGISLACION4Documento7 páginasLEGISLACION4Alexandra ColmenarezAún no hay calificaciones

- Comercio ElectronicoDocumento19 páginasComercio Electronicoapi-3771823100% (1)

- LOS EXITOSOS - Importancia de La BancarizaciónDocumento23 páginasLOS EXITOSOS - Importancia de La BancarizaciónBruno AlexanderAún no hay calificaciones

- 2004 Descuento y Factoraje El Reporto Credito DocumentarioDocumento31 páginas2004 Descuento y Factoraje El Reporto Credito DocumentarioErwin PacayAún no hay calificaciones

- Ensayo de La Naturaleza Del Negocio BancarioDocumento4 páginasEnsayo de La Naturaleza Del Negocio Bancarioeduardo velosaAún no hay calificaciones

- Universidad de Las Fuerzas Armadas EspeDocumento7 páginasUniversidad de Las Fuerzas Armadas EspeAnthony DelgadoAún no hay calificaciones

- Linea Credito y Dinero MovilDocumento17 páginasLinea Credito y Dinero MovilYanis VelasquezAún no hay calificaciones

- Comercio electrónico en Bolivia: evolución y medios de pagoDocumento4 páginasComercio electrónico en Bolivia: evolución y medios de pagotomgrn415Aún no hay calificaciones

- Servicios FinancierosDocumento7 páginasServicios FinancierosWILLIAM MACHADOAún no hay calificaciones

- Cuenta de Ahorro - TrabajoDocumento3 páginasCuenta de Ahorro - TrabajoPERCY TUANAMA TAún no hay calificaciones

- Tipos de Comercio Electrónico y Formas de PagoDocumento8 páginasTipos de Comercio Electrónico y Formas de PagoGatorodriguezAún no hay calificaciones

- Los Medios de Pagos Empleados en El Salvador Por Internet y Los Aspectos Jurídicos Que Los RodeanDocumento6 páginasLos Medios de Pagos Empleados en El Salvador Por Internet y Los Aspectos Jurídicos Que Los RodeanNéstor Yubiny MerinoAún no hay calificaciones

- Productos y Servicios BancariosDocumento19 páginasProductos y Servicios Bancariossandhj50% (2)

- Temas de Actualidad-StephanyDocumento10 páginasTemas de Actualidad-StephanyKatherine RamosAún no hay calificaciones

- Medios de Pagos InformaticosDocumento14 páginasMedios de Pagos InformaticosJhon Fredy Gallo LopezAún no hay calificaciones

- Ensayo Michelle Productos y Servicios CompletoDocumento11 páginasEnsayo Michelle Productos y Servicios CompletoMICHELLEAún no hay calificaciones

- Comercio Electronico en BoliviaDocumento4 páginasComercio Electronico en BoliviaCarlita MenchacaAún no hay calificaciones

- Factoring en EcuadorDocumento5 páginasFactoring en EcuadorAndrea CondeAún no hay calificaciones

- Trabajo Final Covid-19Documento24 páginasTrabajo Final Covid-19Nelly ReyesAún no hay calificaciones

- Formas de PagoDocumento5 páginasFormas de PagoKeday TenorioAún no hay calificaciones

- Guia 24, OPERACIONES Y PROCEDIMIENTOS TRANSACCIONALESDocumento25 páginasGuia 24, OPERACIONES Y PROCEDIMIENTOS TRANSACCIONALESDavid Alejandro RodriguezAún no hay calificaciones

- Comercio ElectrónicoDocumento5 páginasComercio ElectrónicoMayraAún no hay calificaciones

- Medios de PagosDocumento42 páginasMedios de PagosFrancisco Lancha ChuquilinAún no hay calificaciones

- Cuenta CorrienteDocumento5 páginasCuenta CorrienteKeith AlvarezAún no hay calificaciones

- ..Documento22 páginas..Diana PlateroAún no hay calificaciones

- Caja de Ahorro - TarjetasDocumento9 páginasCaja de Ahorro - TarjetasJEREMI MariacaAún no hay calificaciones

- Caja ahorro-tarjetas débitoDocumento7 páginasCaja ahorro-tarjetas débitoJEREMI MariacaAún no hay calificaciones

- Contabilidad 3Documento11 páginasContabilidad 3marivalentinarmAún no hay calificaciones

- CENTRO DE BACHILLERATO TECNOLÓGICO INDUSTRIAL Y DE SERVICIOS NoDocumento10 páginasCENTRO DE BACHILLERATO TECNOLÓGICO INDUSTRIAL Y DE SERVICIOS NoJesus Alfredo Padilla MayorgaAún no hay calificaciones

- ImportanciaTC Beneficios y usos de las tarjetas de créditoDocumento7 páginasImportanciaTC Beneficios y usos de las tarjetas de créditoN Mendez Mendez0% (1)

- Qué Es El Clearing BancarioDocumento20 páginasQué Es El Clearing BancarioKeil Darien AlexanderAún no hay calificaciones

- Banca múltiple, electrónica, fideicomisos y mercado de valoresDocumento17 páginasBanca múltiple, electrónica, fideicomisos y mercado de valoresFatima SantyAún no hay calificaciones

- Avances en Las Instituciones FinancierasDocumento11 páginasAvances en Las Instituciones Financierasamparo del carmen perezAún no hay calificaciones

- Tarjeta de DebitoDocumento8 páginasTarjeta de DebitoJeaneth Quispe MamaniAún no hay calificaciones

- Tipos de FinanciamientoDocumento26 páginasTipos de FinanciamientoAnahi ReyesAún no hay calificaciones

- Tarea V Monetaria Financiera Lucila TorresDocumento15 páginasTarea V Monetaria Financiera Lucila TorresMirian GarciaAún no hay calificaciones

- Contabilidad 2 TallerDocumento15 páginasContabilidad 2 TallerJulian SeguraAún no hay calificaciones

- Ensayo Medios de Pago República DominicanaDocumento4 páginasEnsayo Medios de Pago República DominicanaJorge Alexis MatosAún no hay calificaciones

- Practica No 1, Unidad III, Ventas A PlazoDocumento8 páginasPractica No 1, Unidad III, Ventas A Plazopatricia abreuAún no hay calificaciones

- Manual Cuenta Corriente BciDocumento5 páginasManual Cuenta Corriente BciRaul GonzalezAún no hay calificaciones

- MediosPagoEcommerceDocumento6 páginasMediosPagoEcommerceRocio MoralesAún no hay calificaciones

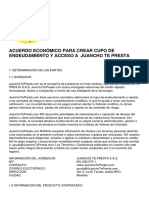

- Cupo de crédito de $3 millones con JuanchoTePresta para 24 cuotasDocumento19 páginasCupo de crédito de $3 millones con JuanchoTePresta para 24 cuotasAndres VenteAún no hay calificaciones

- Servicios Bancarios PDFDocumento3 páginasServicios Bancarios PDFMercedes Elices100% (1)

- Guia Asesores Jose PabonDocumento20 páginasGuia Asesores Jose Pabonjose pabon100% (1)

- Unidad 8 - Material ISO926Documento30 páginasUnidad 8 - Material ISO926Juan Carlos BorissovaAún no hay calificaciones

- CreditoDocumento7 páginasCreditoLisangely ManriqueAún no hay calificaciones

- Economia Tema El Dinero y Sus FormasDocumento6 páginasEconomia Tema El Dinero y Sus FormasLuis Marhuenda RamonAún no hay calificaciones

- Crecimiento interno vs externoDocumento10 páginasCrecimiento interno vs externoDiego AlejandroAún no hay calificaciones

- Repaso Del Capitulo 15 "Administracion de Pasivos Corrientes"Documento14 páginasRepaso Del Capitulo 15 "Administracion de Pasivos Corrientes"Melany AlonsoAún no hay calificaciones

- Sistema Financiero GuatemaltecoDocumento22 páginasSistema Financiero GuatemaltecoAlfredo Visoni50% (6)

- Tecnicas de AuditoriaDocumento3 páginasTecnicas de AuditoriaAndres FloresAún no hay calificaciones

- Ejercicio de ContabilidadDocumento9 páginasEjercicio de ContabilidadYONNIAún no hay calificaciones

- PLAN DE TESIS Giancarlo Final15Documento52 páginasPLAN DE TESIS Giancarlo Final15Santiago Garcia JacintoAún no hay calificaciones

- Plan Estrategico SCOTIABANKDocumento64 páginasPlan Estrategico SCOTIABANKSindy Tays Mosqueira RojasAún no hay calificaciones

- Auditoria de HotelesDocumento116 páginasAuditoria de HotelesEb Zuares67% (6)

- Segunda Entrega Matematica FinancieraDocumento12 páginasSegunda Entrega Matematica FinancieraLUIS ALFREDO TORRES ACEVEDO-Estudiante100% (1)

- Ripley SupremaDocumento12 páginasRipley SupremaBioBioChileAún no hay calificaciones

- Activo y PoasivoDocumento23 páginasActivo y PoasivoJuan SalcedoAún no hay calificaciones

- Documento Historico FNGDocumento49 páginasDocumento Historico FNGLaura RodríguezAún no hay calificaciones

- Sinfonia en Rojo MayorDocumento14 páginasSinfonia en Rojo MayorMiguel Ángel Álvarez Sánchez0% (1)

- MypesDocumento7 páginasMypesPool Kenedy Carlos TrinidadAún no hay calificaciones

- Tarjetas de CreditoDocumento12 páginasTarjetas de CreditoLuis Raymundo Mateo MedinaAún no hay calificaciones

- Bases Calle Cesar Vallejo 20210810 191540 866Documento72 páginasBases Calle Cesar Vallejo 20210810 191540 866Ivan Lee Lozano TorresAún no hay calificaciones

- Modificacion Parcial Del Estatuto Aipemundo Contratista Generales S.A.C. 2023Documento8 páginasModificacion Parcial Del Estatuto Aipemundo Contratista Generales S.A.C. 2023Luis Silva LoayzaAún no hay calificaciones

- Comportamiento: Tarjeta Nomina Basica BbvaDocumento8 páginasComportamiento: Tarjeta Nomina Basica BbvaCibercenterAún no hay calificaciones

- ESE Centro Salud Nuestra Señora Guadalupe Estados Financieros 2020Documento29 páginasESE Centro Salud Nuestra Señora Guadalupe Estados Financieros 2020nancy cardenasAún no hay calificaciones

- Cooperativa de Ahorro Y Crédito Jardín Azuayo Ltda. Estado de Situación Financiera Al 30 de Junio Del 2020Documento11 páginasCooperativa de Ahorro Y Crédito Jardín Azuayo Ltda. Estado de Situación Financiera Al 30 de Junio Del 2020Jhuliana Chamba PaquiAún no hay calificaciones

- Sami Nair - Desengaño EuropeoDocumento26 páginasSami Nair - Desengaño EuropeoMarc AnmellaAún no hay calificaciones

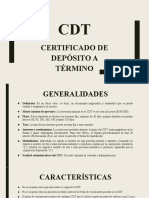

- Certificado de Depósito A TérminoDocumento8 páginasCertificado de Depósito A TérminoALBA YULIANA DEL PILAR PE�A RUIZAún no hay calificaciones

- Reporte de Sostenibilidad Mibanco 2019 PDFDocumento122 páginasReporte de Sostenibilidad Mibanco 2019 PDFYenifer Canepa CarrionAún no hay calificaciones

- Incremento Patrimonial No Justificado en Personas NaturalesDocumento45 páginasIncremento Patrimonial No Justificado en Personas Naturalescarlos tolentinoAún no hay calificaciones

- Glosario de ContabilidadDocumento8 páginasGlosario de ContabilidadLuis Ralios CocAún no hay calificaciones

- Regletas Cuisenaire: material didáctico para la enseñanza del númeroDocumento18 páginasRegletas Cuisenaire: material didáctico para la enseñanza del númeroDaniela AlvarezAún no hay calificaciones

- Analisis Caso N.1 Grupo 2Documento7 páginasAnalisis Caso N.1 Grupo 2MIGUEL CONCEPCION100% (1)

- Factura electrónica venta aceite filtro aireDocumento1 páginaFactura electrónica venta aceite filtro aireCamilo NavarroAún no hay calificaciones

- Economía Verde: El Asalto Final A Los Bienes ComunesDocumento120 páginasEconomía Verde: El Asalto Final A Los Bienes ComunesPablo Cardozo100% (1)

- Ejercicios Tasas de InterésDocumento2 páginasEjercicios Tasas de InterésEduaeso LoaAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Como sacar una tarjeta de credito en Estados UnidosDe EverandComo sacar una tarjeta de credito en Estados UnidosCalificación: 1 de 5 estrellas1/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Investigación de mercados, para una mejor toma de decisionesDe EverandInvestigación de mercados, para una mejor toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Logística inversa y verde. Sostenibilidad y medio ambienteDe EverandLogística inversa y verde. Sostenibilidad y medio ambienteCalificación: 5 de 5 estrellas5/5 (2)